扫描关注微信

扫描关注微信

四、 发展碳资产管理的关键要件

1. 我国碳金融服务发展的障碍

目前我国市场碳资产管理与涉碳融资等碳金融服务,尽管已经走出了发展的第一步,但整体规模、机构与企业的参与积极性、业务实际盈利能力和可持续性,以及市场认知程度都较为不足。究其原因,主要包括以下几个方面:

碳交易机制发展程度尚浅,市场环境不利于碳金融服务的发展:目前我国七个试点碳市场互相分割,单一市场的规模较小。此外,各试点市场纳入的控排企业数量较少,多为数百家企业,且碳排放规模差异较大,配额分配较为集中。这就导致了试点碳市场的流动性较低。就目前交易的实际进展情况看,七个试点市场2015年的交易量约为1.9亿吨,其中配额交易约占70%,其余30%是CCER交易量。相比于约12亿吨的配额总量,我国试点碳市场的平均换手率仅为0.11,相比于EU-ETS市场的5~6,有非常大的差距。在这样的市场环境下,较低的流动性极大地限制了碳金融相关产品和服务的发展。

试点期间碳市场制度稳定性较低、风险和不确定较高,产品设计难度较大:由于试点阶段以制度探索为主要目标,因此交易制度和市场管理体制机制的变化和调整较为频繁,制度环境的稳定性较低。交易制度是碳市场最重要的系统性因素,制度变化会对市场运行造成系统的影响。对提供产品的金融机构和碳资产管理机构而言,市场风险的不可控程度较高,增加了产品设计的难度。

风险对冲工具缺位,阻碍金融机构参与碳市场:不论是碳资产的托管、拆借,还是涉碳融资,都将碳资产价格波动带来的风险,向更具风险管理能力的金融机构或其他中介机构转移,同时让渡部分碳资产优化管理和利用带来的收益。然而对与大部分机构而言,都需要通过衍生品交易等方式,对所持标的头寸的价格风险进行对冲。而在大部分试点市场,期货、期权以及远期等产品均为空白,目前仅湖北碳市场上线了碳远期产品。因此,金融机构缺乏有效地控制碳资产风险的工具,参与交易的动力不足,因而也无法很好地开展碳金融服务相关业务。

相关机构在交叉领域的专业能力不足,碳金融服务的专业性与综合性程度较低:碳资产管理业务不仅涉及二级市场交易、融资等金融市场相关业务,还需要对减排技术、能源气候政策,以及减排项目开发等领域有全面的把握。金融机构在金融市场操作方面具有专长,而对技术、政策与项目开发等领域却缺乏足够的专业能力,因而国外金融机构常常需要与专业的碳资产管理公司、节能技术咨询公司等中介机构合作,提升自己在相关领域的专业能力。但我国的专业机构和人才储备比较匮乏,相关机构从数量到质量均存在不足。这在很大程度上降低了碳金融服务的专业性与针对性。

从监管机构到市场主体,对碳金融服务的认识与认同度不够:低碳金融业务在国外已经开展相当长的时间,并随着碳交易市场的发展进入我国,但在我国开展的时间不长,国内还没有与之相关的法律,税费减免、利息补贴、担保等相应的配套政策也不完善,对于金融机构而言,缺少足够的激励。此外,碳资产对大多数金融机构而言尚属新鲜事物,不能准确评估其价值,认识不到其中蕴含的巨大商机,对交易规则、操作模式等也不熟悉,不愿轻易开展低碳金融业务,大多数客户难以理解低碳概念,对于低碳产品接受程度较低。

2. 加快发展碳金融服务的要件

在全国碳市场渐行渐近、碳市场在总体规模和开放性程度都将迎来根本性变革的时期,碳金融服务业务也将迎来重要的发展机遇期。促进碳资产管理、涉碳融资等碳金融服务业务快速发展,需要在市场准入机制、市场构建的基础条件,以及相关配套政策等方面做好充分的准备。

放宽金融机构和中介机构的二级市场碳交易准入:有能力参与碳市场的碳资产管理机构主要有三个方面的类型:一是对碳资产和碳金融业务较早介入的银行机构;二是市场上活跃的投资机构,尤其是CCER的购买机构,比如国内大电力公司所属的碳资产管理公司;三是证券公司等纯投资类机构,比如部分大型券商机构就已经开始设立碳资产管理部门,或者筹备碳资产投资基金计划等。对于这些机构,通过开展碳资产管理业务,并加强与其他业务模块横向间的协调与对接,可以实现一举多得的共赢效果,因此有较强的开展碳金融服务业务的动力。但首先需要相关机构具有碳交易相关业务。如果不考虑市场交易业务与碳金融服务业务之间的协同效应,则不仅在很大程度上限制了碳资产管理可能的收益,同时也使碳资产对应的价格风险无法有效对冲,降低碳资产的吸引力,降低银行等金融机构开展碳金融服务的积极性。因此,促进碳金融服务业务发展的一项重要前提,是进一步放宽二级市场碳交易对控排企业意外的投资性机构,包括银行、券商、碳资产管理中介机构等的准入,是更多具有碳资产管理能力的机构可以通过碳市场强化资产管理能力,提供碳金融服务。

完善风险管理工具,提高碳资产流动性:如前文所述,碳资产管理与涉碳融资共同的逻辑,是将碳资产所涉的市场风险转移给具有更强风险管理能力的金融机构,或专业碳资产管理机构,从而实现碳资产的保值增值。反过来对提供相关服务的机构而言,则承担了相应的风险。除了通过撮合交易直接消解碳资产价格风险外,中介机构不可避免地或多或少需要持有一定的头寸,因此就需要通过衍生品交易工具进行对冲,包括碳远期、碳期货等。从这个意义上看,开发和交易碳金融衍生产品,对于促进碳资产管理和涉碳融资等碳金融服务业务同样有着重要的促进作用,两者相辅相成,互为支撑。

培育碳资产管理专业机构队伍:碳资产的价值及其对应的风险,不仅受金融市场因素的影响,同时也在很大程度上受到减排技术、能源气候政策,以及减排项目开发等因素的影响。金融机构在金融市场操作方面具有专长,但是在这些技术、政策与项目方面却没有优势。因此不难理解,国外金融机构在开展碳资产管理业务时,往往与专业的碳资产管理机构合作,以提升相关业务管理的专业性,降低不必要的风险。随着全国碳市场的临近,第三方核查机构的培育和管理也在加紧展开。相关核查机构的权威性、专业性,使其能够很好地开展碳资产管理业务,通过与金融机构合作拓宽业务空间。此外,目前已有部分重点高耗能企业,尤其是大型能源集团成立了专业的碳资产管理公司,也是第三方独立机构的重要补充。另外,也有部分证券、基金等投资机构,为提升自身碳资产管理和碳交易的专业能力,也设立了专门的碳资产管理部门,或者筹备碳资产投资基金计划等。通过能力建设、人才培养,以及规范便捷管理、鼓励与金融机构合作等形式,加快专业机构队伍的培育,对于碳金融服务的发展必将起到积极的推动作用。

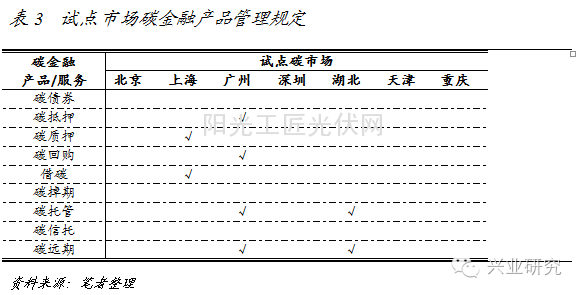

完善配套管理政策,明确操作指引:碳金融体系作为我国金融系统以及节能减排政策体系中共同的新生事物,具有客观的发展潜力,但同时也需要适当的引导和管理。在碳质押、回购、拆借、托管等业务中,都涉及碳资产的转移占有,因而面临服务机构的信用风险;反过来拆借、碳债券等业务同样也会面临企业的信用风险。此外,金融机构获得了碳资产头寸,可以在二级市场进行交易,但头寸的过度集中也会对市场的平稳和有效性造成损害。因此,需要对碳金融服务相关业务制定针对性的监管与风险控制规则。目前在相关业务创新的探索过程中,各试点市场交易所正在摸索相应的管理体制,针对部分碳金融产品和服务出台了相关管理规定(如下表所示)。在全国碳市场启动后,需要对这些管理规定进行进一步的统一和细化,制定明确的操作指引,引导碳金融服务健康、快速发展。

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...