扫描关注微信

扫描关注微信

招股书显示,亚洲硅业成立于2006年,主营业务包括多晶硅材料的研发生产、光伏电站的运营、电子气体的研发制造等。

据悉,亚洲硅业本次拟发行股票不超过8854.17万股,拟募集资金约15亿元,将全部用于年产6万吨的电子级多晶硅一期项目。

亚洲硅业系一家民企,实控人为施正荣和张唯夫妇。施正荣曾凭借无锡尚德荣登中国首富的宝座,更有“中国光伏教父”之称,但后因无锡尚德破产清算而淡出公众视野。

此次施正荣带领亚洲硅业冲刺科创板,能否重回资本市场?

业务严重依赖多晶硅 综合毛利率不及同行

亚洲硅业近3年业绩下滑趋势明显。招股书显示,2017年至2020年上半年,亚洲硅业营业收入分别为16.90亿元、14.73亿元、14.20亿元、7.13亿元,同期净利润分别为3.62亿元、2.25亿元、1.08亿元、0.64亿元。

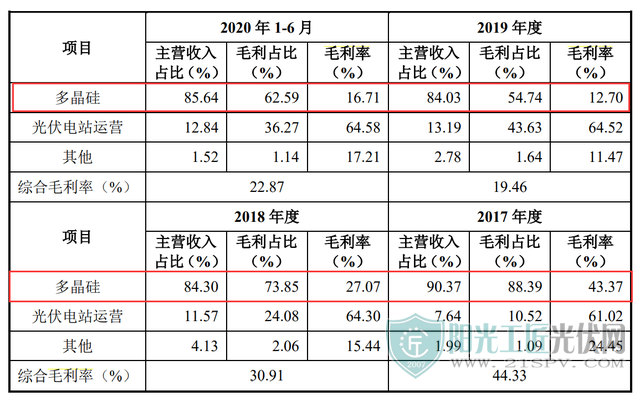

亚洲硅业主要营收来自多晶硅业务,2017年至2020年上半年,该业务收入分别为15.26亿元、12.41亿元、11.89亿元、6.11亿元,占同期营收的比例分别为 90.37%、84.30%、84.03%、85.64%。亚洲硅业表示,多晶硅市场价格大幅下跌导致该业务收入下降,进而影响到总体营收情况。

(来源:亚洲硅业招股书)

亚洲硅业多晶硅毛利率断崖式下跌拖累其综合毛利率。2017年至2020年上半年,亚洲硅业多晶硅毛利率从43.37%降至16.71%,综合毛利率从44.33%降至22.87%。

(来源:亚洲硅业招股书)

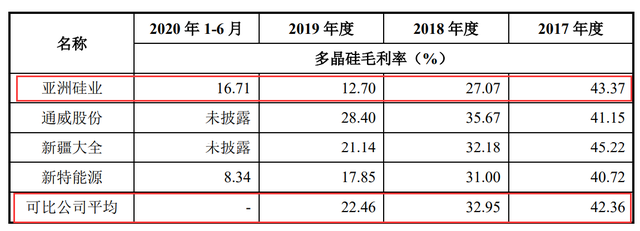

从2018年开始,亚洲硅业多晶硅毛利率就显著低于同行。亚洲硅业称,系该公司多晶硅生产用电价格较高所致。

(来源:亚洲硅业招股书)

亚洲硅业严重依赖多晶硅业务,若多晶硅毛利率继续下滑或对其今后业绩造成不利影响。

客户集中度上升 隆基股份销售超六成

招股书显示,2017年至2020年上半年,亚洲硅业前五名客户的销售收入合计占当期营业收入的比例分别为 60.94%、59.76%、75.66%、95.88%,总体上呈现持续增长趋势,客户集中度较高。

值得注意的是,2017年至2020年上半年,亚洲硅业来自第一大客户隆基股份(601012.SH)的销售收入分别为1.63亿元、2.96亿元、5.78亿元、4.97亿元,占当期营业收入比例分别为 9.62%、20.09%、40.73%、 69.72%,比重越来越高,依赖大客户明显。

(来源:亚洲硅业招股书)

若亚洲硅业与主要客户,特别是隆基股份的合作关系恶化,在没有发展新客户其情况下,其业绩或进一步下滑。

原标题:“光伏教父”携亚洲硅业冲击上市 毛利率大降过度依赖隆基股份

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...