扫描关注微信

扫描关注微信

高瓴连续加码、“光伏教父”追投,在户用储能大爆发的2022年,江苏一家储能企业,沃太能源股份有限公司在众多光环下冲击科创板。

去年年底,沃太能源递交了招股书,并在今年科创板IPO的审核状态已变更为“已问询”,可以说沃太能源已一只脚踏入科创板的大门。

公开资料显示,沃太能源主要从事储能产品的研发、生产和销售,主要产品包括户用储能系统及部件和工商业储能系统及部件,广泛应用于电力系统的发电、输电、配电、用电等环节。

在储能赛道迅猛发展的这几年,沃太能源正从江苏一家名不经传的储能公司,变得具备和特斯拉、华为、比亚迪、LG Energy Solution等全球新能源巨头扳一扳手腕的能力。

根据市场调研公司IHS Markit统计的发货容量计算,2021年沃太能源在全球户用储能系统领域市场占有率排名中国第四、全球第六。在中国能源研究会储能专委会发布的《储能产业研究白皮书2022》中,沃太能源在2021年度,更是名列中国储能公司海外市场出货量中的第三位。

在欧洲能源危机以及双碳背景下,用户储能市场火爆,储能技术已逐渐成为新能源市场未来发展的关键,各储能赛道的企业也早已是资本市场关注的焦点,沃太能源的创始人袁宏亮是如何早市场一步选对赛道,以及在关键的时间节点抓住风口创立沃太能源的?

抓住风口

雷布斯有句名言,“站在风口上,猪都能飞起来”。

领先市场一步是先驱,而领先市场两步就变成先烈,找准合适的进入时机并不容易。袁宏亮此前在接受采访时表示:“ 2012年是一个合适的时间点,太早了,肯定撑不到这个市场真正开始的那天;太晚了,适合我们生存的空间就会被其他的企业压缩。”

2012年的确是一个关键的时间节点,这也正是袁宏亮回国与南开大学的老同学王珺,以及同在欧洲留学的张新艳一同在南通创立沃太能源的一年,袁宏亮能在当时回国创业,首先源于其在能源领域积累的专业知识和深厚的业务能力。

袁宏亮1979年出生于江苏淮安,自小就是一名学霸,本科毕业于南开大学并获得管理学学士学位,后赴德国埃尔兰根-纽伦堡深造,凭借着优异的成绩,袁宏亮于2008年获电子自动化硕士学位及巴伐利亚优秀学生奖学金。

毕业后袁宏亮继续留德工作,有过多家世界级能源企业的任职经历,甚至担任过德国西门子PTD全球总部工程师,以及Fire Energy S.L.的新能源开发部总监。

一切的起因,源自2011年那一场太平洋深海的9.0级大地震,地震引发的滔天海啸冲击了当时世界上最大的在役核电站日本福岛核电站,并且福岛第一核电厂的放射性物质泄漏到外部,这引起了全球民众对核电站核泄漏的恐慌情绪。

在此影响下,德国2011年放弃了核能计划,美国也于2012年宣布资助4300万美元用于储能技术,世界各国也陆续出台了一些鼓励可再生能源的政策。

此时的袁宏亮已在全球能源领域的顶级公司积累了不少经验,很快琢磨出风向的变化,新能源的推广必定会创造出储能领域的机会,于是毅然回国创立了沃太新能源,并专注在光伏储能一体化的户用储能这一细分领域。

全球的能源危机在袁宏亮眼中却是不可错过的机遇,他不仅能看到风口,更把握住了市场的脉动,如果仅仅是在2012年进入储能赛道,并不能保证公司顺利活到如今,因为当时的国内几乎没有储能相关的产业,客户数量有限。

袁宏亮很快将目光瞄向了海外市场。袁宏亮的选择并不是没有依据,户用储能市场最底层的商业逻辑就是,家庭用户使用自己的户用储能设备比全依靠国家电力要更加便宜、稳定,这就意味着一个国家的电价越高,电力系统的提供越不稳定,那么此地的户用储能市场就会更具潜力。

袁宏亮由此确立了三个标准:一、当地的用户电价,二、当地光照条件,三、该地区用电稳定性。

那么全球电价较高的美国、澳大利亚、德国等国家就成为了沃太能源首先选择的目标市场。

果然,正如袁宏亮所预料的,沃太能源很快在这些地区迅猛发展起来,不到三年就分别在德国法兰克福和澳大利亚悉尼分别成立了全资子公司,2015年澳洲公司成立之初,就占领了澳大利亚18%的市场份额,并在2018年成为澳大利亚的指定获得补贴的两大户用储能系统供应商之一。

随着如今欧洲能源危机的爆发,海外市场需求进一步扩张,户用储能系统就如同中国家庭的三大件一般进入到欧洲各家各户。

在此期间,沃太能源开始加速发展,据其招股书显示,2019年至2022年上半年,沃太能源的营收分别约2.48亿元、3.7亿元、8.04亿元、6.86亿元,对应的归母净利润分别为1031.96万元、3082.48万元、5531.7万元、4908.41万元,业绩几乎每年倍增。

袁宏亮至今庆幸自己的选择:“如果七八年前沃太选择国内市场,选择大型储能的话,企业肯定活不到今天。”

资本疯抢

处于风口的赛道,合适的入场时机以及创始人破局策略的正确,这些使得沃太能源逐渐被资本所关注。

2016年,沃太能源在北京成立子公司,决定开辟国内第二市场,新市场的开辟需要资金的支持以及产业上下游企业的合作,同一年间,沃太能源获得了“光伏教父”尚德电力创始人施正荣的投资。沃太能源的最大上游供应商、主营锂电池产品设计开发与生产销售的亿纬锂能在B轮融资中成为沃太能源的股东。

2017年10月,我国储能行业首个指导性政策颁布《关于促进我国储能技术与产业发展的指导意见》,我国的储能行业迎来发展利好,袁宏亮又一次抓住了机会,抢夺国内市场,加速了沃太能源的扩张:“风口上想站稳脚跟,就要在产能提升10倍的快速扩张期,还能保证供应链的稳定及产品和服务的质量。”

沃太能源在此后加速融资,有了多次股权转让和增资,仅2021年,沃太能源就吸引了十余家投资机构入局,公司估值也大幅提升,其背后的投资者更不乏高瓴这样的知名投资机构。

2021年2月高瓴投资先是对沃太能源进行2000万元的股权投资,同年10月,沃太能源完成股改后,高瓴投资再次出手3750万元,认缴203.40万元股本。

沃太能源虽然看起来一路顺利,但随着招股书的披露,其在狂飙向前的过程中,不少问题也暴露出来,甚至可以说这些问题就是前期发展过于顺利导致的。

首先是沃太能源的收入大部分来自境外,甚至一度占公司主营业务收入的90%以上,虽然根据沃太能源招股书显示,近几年境外收入的占比在逐年下降,报告期内为92.21%、80.98%、72.23%及 64.83%,但依然维持在较高水平。如今,中国已成为全球最大的储能市场之一,沃太对国内市场的挖掘需要加强。

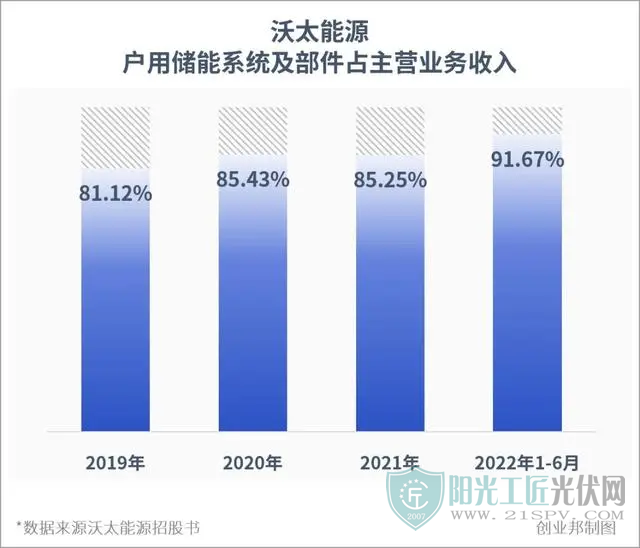

由于沃太能源早期瞄准海外市场,当时的主营业务为户用储能产品,而国内储能市场需求是以工商业储能市场为主,虽然沃太能源在大力开拓工商业市场,但报告期内,沃太能源户用储能系统及部件占主营业务收入的比重仍然达到81.12%、85.43%、85.25%、91.67%,是公司利润和收入的主要来源。

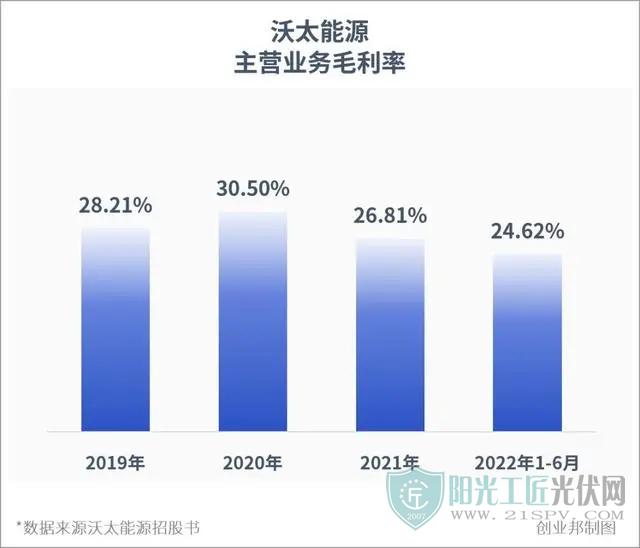

同时,沃太能源的利润率低于同行储能企业。报告期内,沃太能源的主营业务毛利率分别为28.21%、30.5%、26.81%、24.62%,沃太能源在被机构问询时表示,由于公司的电芯源自外采,生产成本较高,因此拉低了产品的毛利率。

电芯的成本通常可达到储能产品造价的近一半,因此电芯价格的变动会对沃太能源的利润率产生较大影响。此外,电芯可以说是储能产品中的核心零部件,目前行业中的电芯仍然比较紧缺,这是各储能企业必须要面对的问题。

此次沃太能源冲击IPO拟募资的10亿元就是为了解决上述难题。

除了2.3亿元拟用于补充流动资金,剩余资金4.3亿元用于投建年产70000套新能源储能系统项目继续抢占市场,2亿元用于年产4000套工商业储能系统发力工商业储能市场外,最后1.4亿元全用于研发中心建设,进一步提高公司的核心技术水平、增强市场竞争力。

目前,储能仍是景气度最高的赛道之一,袁宏亮非常看好沃太能源接下来的发展前景:“2025年,中国以及世界的火电装机量都会到达与新能源装机量打平这个重要的节点,整个电网系统会出现前所未有的转变,从而使得维持电网稳定的电力现货市场和储能显得至关重要。”

原标题:高瓴连续加码、“光伏教父”追投,又一匹科技黑马冲击IPO

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...