扫描关注微信

扫描关注微信

一.什么是资产证券化?

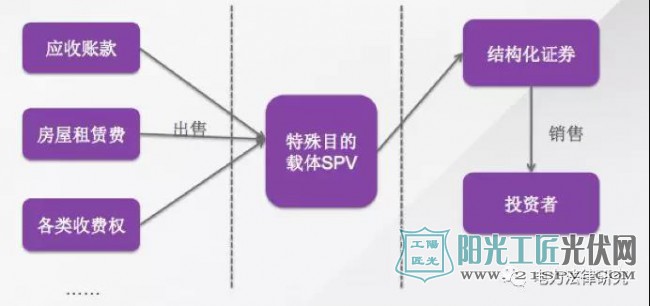

所谓资产证券化,是指发起人将缺乏流动性但能在未来产生可预见的稳定现金流的资产或资产(一般是应收账款或未来债权或收费权)组合出售给SPV,由其通过一定的结构安排,分离和重组资产的收益和风险并增强资产的信用,转化成由资产产生的现金流支持的可自由流通的证券,销售给金融市场上的投资者。

就太阳能光伏企业而言,资产证券化是指太阳能光伏企业将企业发电产生的应收账款或未来发电产生的预期债权组合出售给SPV,以该此类资产为基础,通过结构化安排,设计出不同收益和风险层级的证券,出售给金融市场上的投资者。

二.开展资产证券化业务的优势有哪些?

1.融资理念创新,重视资产信用,淡化主体信用

资产证券化的特点是发行人基于资产信用发行债券,淡化对发行人主体资质的关注;只要发行人名下资产信用优良,能够产生稳定和可预期的现金流,就能够开展资产证券化业务。

2.实现低成本融资

在拟证券化资产质量较优质的情况下,即便主体信用较低,仍可以取得高信用评级,实现低成本融资。

3.提高资产的流动性

通过资产证券化,可以将企业存量债权及未来债权及时盘活变现,将流动性差的资产转化为流动性较高的证券和现金。

4.企业信息披露义务较低

资产证券化信息披露的对象是证券化资产,对发行人自身的信息披露要求相对较低。

5.表外融资,提升资产负债表质量

在资产证券化符合“真实出售”和一定条件下,可以实现资产出表,即发行人的财务报表上不体现交易的资产和发行的证券,从而降低企业杠杆比率,为新业务开展提供额度空间,提升资产回报率。

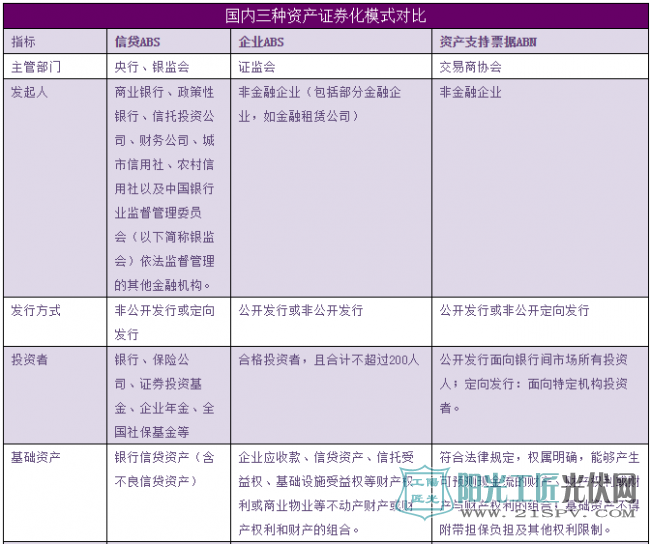

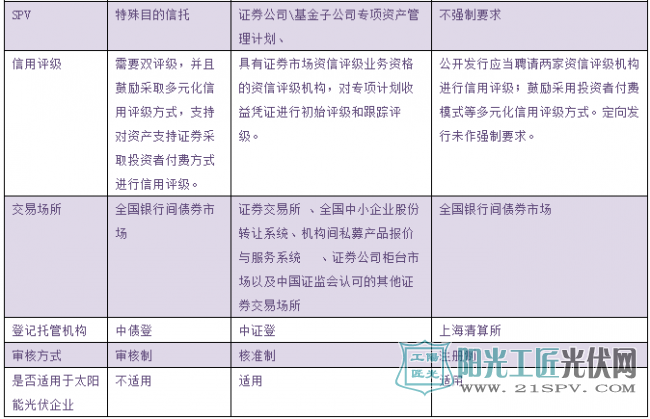

三.国内可开展的资产证券化有哪些种类?

四.太阳能光伏企业开展资产证券化的需要哪些机构参与?

五.资产证券化对基础资产有哪些要求?

1.合法合规

指基础资产的产生、占有、使用、处分、收益和运营均符合法律规定,享有法律保护的正当权益。

2.必须权属明确,可特定化

指基础资产应当产权边界明晰,可特定化,不存在与他人共有、代他人持有或与他人存在权属争议的情形

3.能够产生独立、可持续的现金流

指基础资产作为一种债权或受益权,在发起人提供产品或服务后,债务人能够对应性的按时支付价款。

4.必须没有任何权利限制

指基础资产不属于法律禁止或限制流通的物或权利;基础资产生成的协议中不能存在限制基础资产转让的约定或安排;基础资产上不能有担保等权利负担。

5.基础资产不属于负面清单所列基础资产;负面清单见《资产证券化业务基础资产负面清单指引》。

六.对于太阳能光伏企业而言,可资产证券化的基础资产有哪些?

对于太阳能光伏企业而言,可作为证券化的基础资产通常包括电费应收账款、电力上网收费权。

电费应收账款指的是太阳能光伏企业出售电量取得的对电网企业、售电企业或最终用户的债权。

电力上网收费权指的是发电企业取得电力业务许可证(发电类)后,将所生产的电力并网出售给电网公司或下游用户,而产生的向电网公司或下游用户收取电费的权利,该权利所对应的并非业已形成的债权,而是发电企业未来的电费收入的风险现金流。电力上网收费权在具有特许权特征,具备强制性缔约的能力,未来缔约的稳定性较强,基于合理预见,可以产生稳定的现金流。

七.电力上网收费权的法律性质是什么?

根据电力行业规范,发电企业在取得电力业务许可证(发电类),具备参与电力销售的主体资格后,方可正式开展电力上网销售行为,取得对电网公司或下游用户的收取电费的权利。收费权的形成有赖于以下两个条件:1、电力主管部门核发的行政许可;2、企业开展售电业务取得即期或远期的电费收入。电力上网收费权既具有行政许可的因素,也具有以电费收入为标的的财产性因素。行政权利层面上的收费权,是行政机关对符合特定条件的电力企业发放的从事电力生产和销售经营行为的许可,不具有财产性,也不具有可让与性;财产权利层面上的收费权,表现为电力企业基于电力上网销售合同对电网公司或下游客户的现在及未来收入的债权请求权,具有相对独立性,可以让与,请求权基础是电力销售合同债权,本质上为债权;从会计学角度,该债权也可以表达为应收账款。

根据人民银行发布的《应收账款质押登记办法》第二条之规定“本办法所称的应收账款包括下列权利:(一)销售、出租产生的债权,包括销售货物,供应水、电、气、暖,知识产权的许可使用,出租动产或不动产等;……”另外,根据湖北省发改委2017年2月14日发布的《省发展和改革委员会关于取消电费收费权质押登记管理职能的通知》(鄂发改能源[2017]72号)的规定:“全省境内发电企业电费收费权质押工作,由市场主体自主决策签订合同,纳入中国人民银行征信系统进行管理。”根据笔者查询,重庆市、四川省都有也都发布了类似的规定。显然各地发改委是将电费收费权视为应收账款进行管理。 因此,实务中,电力上网收费权是作为应收账款进行管理的。

八.基础资产如果存在限制转让的情形,应当如何处理?

在电网企业与发电企业签署的《购售电合同》中,如果存在“权利限制转让条款”,例如“售电人和购电人明确表示,未经对方书面同意,均无权向第三方转让本合同项下所有或部分的权利或义务。”显然,该条款存在限制了光伏企业将应收账款或者电力上网收费权转让给第三方,成为开展资产证券化业务的直接障碍。

对于该问题的解决方式可以包括以下方式:1、与电网公司协商,签署“电网公司同意拟证券化的应收账款和未来债权转让”的补充协议;2、如果电网公司不同意出具相关豁免文件,则可以考虑如下变通办法,将标的资产摆功能为电力上网收益权,即转让光伏企业销售电力后形成的收费的权利,以在一定程度上规避转让限制的问题。

九.基础资产(如电力上网收费权)如果存在抵押、质押等权利负担,应当如何处理?

根据《深圳证券交易所资产证券化业务问答》(2016年8月修订)的针对“5.2 对资产证券化业务基础资产权属主要关注哪些方面?”问题的答复:“基础资产不得附带抵押、质押等担保负担或其他权利限制,但通过专项计划相关安排,在原始权益人向专项计划转移基础资产时能够解除相关担保负担和其他权利限制的除外。”只要基础资产在转移给专项计划是能够解除相关担保负担和其他权利限制,可以作为资产证券化的基础资产。在发行人开展资产证券化业务前,应当与计划管理人协商确定基础资产上权利负担的解除方案,并在基础资产转移之前或之时落实。

十.发电站资产存在抵押、质押等权利限制时,是否需要解除?

在太阳能光伏企业的发电站资产存在权利限制情况(如设备、土地等存在抵质押)可能对专项计划基础资产形成和存续、现金流持续产生造成较大影响时,应当评估相关权利限制是否可能导致底层资产被处置从而影响到原始权益人的持续经营,如果可能影响到原始权益人的持续经营和资产支持证券投资者利益,应当作出解除发电站资产权利限制的安排。

1.合法合规

指基础资产的产生、占有、使用、处分、收益和运营均符合法律规定,享有法律保护的正当权益。

2.必须权属明确,可特定化

指基础资产应当产权边界明晰,可特定化,不存在与他人共有、代他人持有或与他人存在权属争议的情形

3.能够产生独立、可持续的现金流

指基础资产作为一种债权或受益权,在发起人提供产品或服务后,债务人能够对应性的按时支付价款。

4.必须没有任何权利限制

指基础资产不属于法律禁止或限制流通的物或权利;基础资产生成的协议中不能存在限制基础资产转让的约定或安排;基础资产上不能有担保等权利负担。

5.基础资产不属于负面清单所列基础资产;负面清单见《资产证券化业务基础资产负面清单指引》。

六.对于太阳能光伏企业而言,可资产证券化的基础资产有哪些?

对于太阳能光伏企业而言,可作为证券化的基础资产通常包括电费应收账款、电力上网收费权。

电费应收账款指的是太阳能光伏企业出售电量取得的对电网企业、售电企业或最终用户的债权。

电力上网收费权指的是发电企业取得电力业务许可证(发电类)后,将所生产的电力并网出售给电网公司或下游用户,而产生的向电网公司或下游用户收取电费的权利,该权利所对应的并非业已形成的债权,而是发电企业未来的电费收入的风险现金流。电力上网收费权在具有特许权特征,具备强制性缔约的能力,未来缔约的稳定性较强,基于合理预见,可以产生稳定的现金流。

七.电力上网收费权的法律性质是什么?

根据电力行业规范,发电企业在取得电力业务许可证(发电类),具备参与电力销售的主体资格后,方可正式开展电力上网销售行为,取得对电网公司或下游用户的收取电费的权利。收费权的形成有赖于以下两个条件:1、电力主管部门核发的行政许可;2、企业开展售电业务取得即期或远期的电费收入。电力上网收费权既具有行政许可的因素,也具有以电费收入为标的的财产性因素。行政权利层面上的收费权,是行政机关对符合特定条件的电力企业发放的从事电力生产和销售经营行为的许可,不具有财产性,也不具有可让与性;财产权利层面上的收费权,表现为电力企业基于电力上网销售合同对电网公司或下游客户的现在及未来收入的债权请求权,具有相对独立性,可以让与,请求权基础是电力销售合同债权,本质上为债权;从会计学角度,该债权也可以表达为应收账款。

根据人民银行发布的《应收账款质押登记办法》第二条之规定“本办法所称的应收账款包括下列权利:(一)销售、出租产生的债权,包括销售货物,供应水、电、气、暖,知识产权的许可使用,出租动产或不动产等;……”另外,根据湖北省发改委2017年2月14日发布的《省发展和改革委员会关于取消电费收费权质押登记管理职能的通知》(鄂发改能源[2017]72号)的规定:“全省境内发电企业电费收费权质押工作,由市场主体自主决策签订合同,纳入中国人民银行征信系统进行管理。”根据笔者查询,重庆市、四川省都有也都发布了类似的规定。显然各地发改委是将电费收费权视为应收账款进行管理。 因此,实务中,电力上网收费权是作为应收账款进行管理的。

八.基础资产如果存在限制转让的情形,应当如何处理?

在电网企业与发电企业签署的《购售电合同》中,如果存在“权利限制转让条款”,例如“售电人和购电人明确表示,未经对方书面同意,均无权向第三方转让本合同项下所有或部分的权利或义务。”显然,该条款存在限制了光伏企业将应收账款或者电力上网收费权转让给第三方,成为开展资产证券化业务的直接障碍。

对于该问题的解决方式可以包括以下方式:1、与电网公司协商,签署“电网公司同意拟证券化的应收账款和未来债权转让”的补充协议;2、如果电网公司不同意出具相关豁免文件,则可以考虑如下变通办法,将标的资产摆功能为电力上网收益权,即转让光伏企业销售电力后形成的收费的权利,以在一定程度上规避转让限制的问题。

九.基础资产(如电力上网收费权)如果存在抵押、质押等权利负担,应当如何处理?

根据《深圳证券交易所资产证券化业务问答》(2016年8月修订)的针对“5.2 对资产证券化业务基础资产权属主要关注哪些方面?”问题的答复:“基础资产不得附带抵押、质押等担保负担或其他权利限制,但通过专项计划相关安排,在原始权益人向专项计划转移基础资产时能够解除相关担保负担和其他权利限制的除外。”只要基础资产在转移给专项计划是能够解除相关担保负担和其他权利限制,可以作为资产证券化的基础资产。在发行人开展资产证券化业务前,应当与计划管理人协商确定基础资产上权利负担的解除方案,并在基础资产转移之前或之时落实。

十.发电站资产存在抵押、质押等权利限制时,是否需要解除?

在太阳能光伏企业的发电站资产存在权利限制情况(如设备、土地等存在抵质押)可能对专项计划基础资产形成和存续、现金流持续产生造成较大影响时,应当评估相关权利限制是否可能导致底层资产被处置从而影响到原始权益人的持续经营,如果可能影响到原始权益人的持续经营和资产支持证券投资者利益,应当作出解除发电站资产权利限制的安排。

原标题:太阳能光伏企业开展资产证券化业务 法律问答(一)

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...