扫描关注微信

扫描关注微信

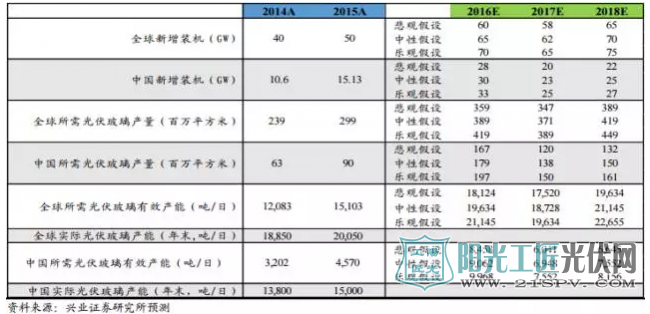

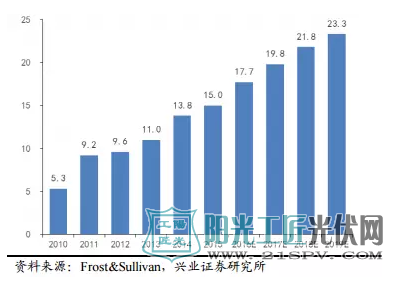

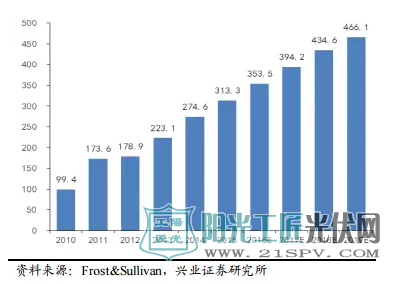

从供应端分析,全球光伏玻璃产能的75%左右处于中国,因此中国市场光伏玻璃产能增长情况和产量情况对全球光伏玻璃市场产生决定性影响。据Frost&Sullivan报告,预计全球光伏玻璃产能和产量将从2014年的18,800吨/日和375.1百万平方米增长至2019年的27,200吨/日和544.4百万平方米,年复合增速分别为7.67%和7.73%。而中国光伏玻璃市场产能和产量将从2014年的13,800吨/日和274.6百万平方米增长至2019年的23,300吨/日和466.1百万平方米,年复合增速均为11%。

中国光伏玻璃产能预测(千吨/日)

中国光伏玻璃产量预测(百万平方米)

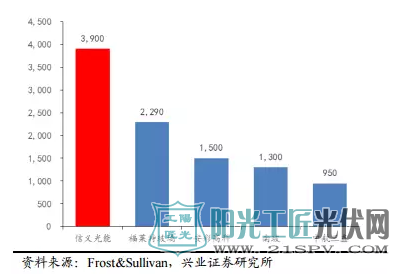

光伏玻璃原片前五大厂商产能情况(吨/日)

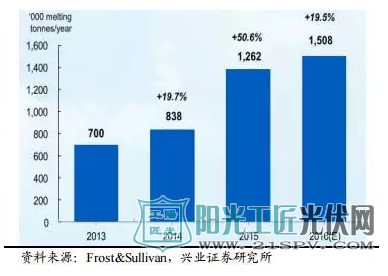

信义光能光伏加工玻璃产能预测

5 关注高成长的光伏电站运营龙头企业

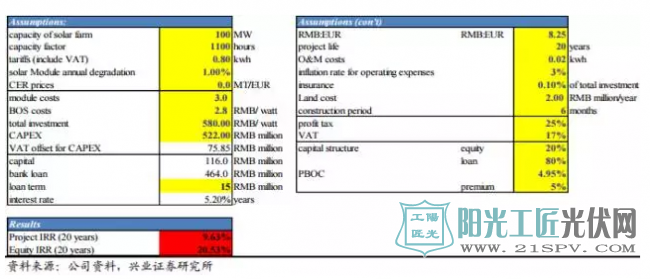

光伏电站运营端相对中上游制造企业盈利稳定,一旦并网则上网电价在电站生命周期内不再改变,且优质电站项目回报率较高,以100MW的光伏电站为例,假设利用小时数为1,100小时,上网电价0.8元/千瓦时,在20%资本金、80%贷款的条件下,项目的IRR可以达到10%左右,而股权IRR则可以超过20%。在房地产下行、实体经济低迷、优良资产稀缺的环境下,光伏电站实为优良回报资产,因此产业资本和金融资本大举进入光伏运营行业。多种金融工具被用于电站融资。融资方式包括但不限于银行商业贷款/项目贷款、定向增发、融资租赁、资产证券化、产业基金、信托、众筹等。

光伏电站IRR测算模型

我国未来一定会出现光伏运营领域的龙头企业。投资角度看,在运营环节,我们从以下几个方面按图索骥,寻找优质的运营企业:

第一,融资成本和资金成本较低。由于光伏电站初始建设所需资金较大,资金成本在电站收益模型中为重要影响因子,能够以低资金成本尽量放大杠杆的公司可以为股东获取最高的回报,建议关注融资能力和金融创新能力强,商业模式成熟的公司。

第二,资产负债率有提升空间的企业。资产负债率过高的企业融资能力受限,同时资金成本也将较高,而资产负债结构优良的企业有进一步加杠杆扩大电站运营规模的潜力。

第三,运营电站规模。电站运营规模大、布局分散的企业可以有效的规避单一地区限电加重的风险。

第四,电站的建设成本和收益能力。平均成本越低的企业电站运营的毛利率越高,电站平均利用小时数的高低也直接影响了上市公司的盈利能力。

根据以上的研究角度,我们认为信义光能和协鑫新能源是下游运营企业中最优质的企业,将高速成长为中国光伏运营端的龙头企业,其中以信义光能为更佳的投资标的。

原标题:【深度】2017年太阳能行业发展形势分析

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...