扫描关注微信

扫描关注微信

根据中国有色金属工业协会硅业分会统计数据,2016年上半年全球多晶硅产量为19.4万吨,同比增加14.1%,消费量为20.5万吨,同比增加27.6%,消化库存1.1万吨。国内多晶硅产量为10万吨,进口多晶硅为7万吨,出口量为0.6万吨,因此总供应量为16.4万吨,同比增加22.2%。上半年多晶硅消费量为17.15万吨,同比增加41.6%,因此上半年供应量略小于需求0.75万吨。全球和中国多晶硅上半年均呈现供应紧张需求火热的产业态势,导致多晶硅价格一路回升,成交价从2016年1月初历史最低点约10.54万元/吨回升至6月末的14.67万元/吨,涨幅达到39.2%;而上半年多晶硅均价为人民币12.87万元/吨(约19.2美元/公斤),同比下降0.54%,环比上涨15.12%。但展望2017年多晶硅价格,由于众多企业意图在电力成本更低的新疆等地区设厂,将进一步拉低行业平均成本,同时预计光伏下游的需求同比下滑,使得多晶硅价格面临持续下调压力。

硅片:

2016年上半年国内硅片产量约68亿片,折合约30GW,同比增长51%(2015年上半年:45亿片),行业整体产能利用率在90%以上,前十家企业产能利用率超过95%,产量占比达到72%,前五家占比达到54%。硅片产量和销量的大幅提升同样是受益于下游光伏市场抢装行情。上半年由于原料多晶硅的价格上涨,硅片环节的毛利率略有下降。多晶硅片出口主要集中在保利协鑫等几家企业,单晶硅片出口主要集中在隆基、中环、卡姆丹克。

电池片:

2016年上半年我国50家电池片生产企业平均产能利用率为83.5%,电池片总产量约25GW,同比增长37.4%(2015年上半年:18.2GW)。上半年高效电池技改或扩充速度加快,单晶及多晶电池片的产业效率分别达到19.8%和18.3%,高效电池已可达到21%和19%。目前最成熟的高效电池技术是PERC技术,PERC只需要在现有产线上增加两道工艺,技改成本低(每条产线增加的成本不超过600万美元),生产成本增加较少(0.04美元/瓦),但效率提升显著。

组件:

受益于下游需求旺盛,组件企业2016年前三季度组件出货量得到提升,业绩均同比环比高速增长,但行业格局有所变化,晶科能源成长速度最快,一跃而上超过天合光能成为全球最大的光伏组件出货企业;而行业集中度也有所提升,前三季度前五大组件制造商出货量达到18.3GW,占到市场总需求量超过60%。

2016年上半年,据中国光伏行业协会统计的42家光伏组件企业数据,行业平均产能利用率88.6%,总产量为27GW,同比增长37.8%(2015H1:19.6GW)。组件市场竞争格局分散,产品同质化竞争激烈,上半年产能利用率高导致库存积压明显,630后组件价格出现断崖式的下跌,且预计目前价格仍将有10%左右的下降空间。

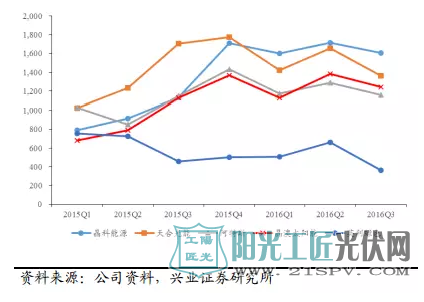

前五大组件制造商近一年半出货量变化

4 光伏玻璃:毛利提升,盈利能力稳定

光伏玻璃是光伏组件最外层的部分,透光性和可靠性是其主要要求,国内一级厂商产品透光性可以达到95%,而钢化和镀膜也决定了其产品的环境适应性。从成本结构来看,原材料(主要是石英砂和纯碱)和能源(主要是天然气和燃油)成本分别占比约45%和35%左右,是主要的成本组成部分。上半年受益于纯碱价格的持续下降以及发改委于2015年11月起的天然气价格调整,光伏玻璃企业的制造成本得以有效下降。销售价格端,上半年受益于下游终端市场需求旺盛,玻璃供应紧张而使得价格出现上涨,涨幅环比在10%左右。两因素叠加使得光伏玻璃企业上半年毛利率大幅提升,业绩靓丽;进入第三季度,价格仍然维持稳定,在8-9月份中下旬出现了5%左右的微降,但四季度需求持续低迷导致价格下降幅度较大,主流厂家出厂价格大概环比下降10%左右。

展望2017年上半年,我们认为光伏玻璃价格在目前价格(26-28元/平方米)基础上大幅度下滑的可能性不大,主要是基于以下几点:第一,预计随着光伏电价调整尘埃落定以及光伏企业陆续获得第六批补贴基金,上半年下游需求有望回升;第二,光伏玻璃市场竞争格局完全不同于组件市场,前两大厂商(信义光能和福莱特玻璃)市场份额占比超过一半以上,价格战的概率不大;第三,光伏玻璃价格只占组件成本的3-5%,大幅压低光伏玻璃采购价对于组件商的边际毛利贡献微乎其微;第四,信义光能和福莱特玻璃的毛利率远高于同行业竞争对手毛利率,因此竞争对手并没有把握和动力发起价格战。另外,福莱特玻璃的产品有接近一半为外销往日本以及其他海外国家,以日本为例,公司的客户(如SunFrontier)对价格不敏感而追求质量稳定,合同为三个月一签,有利于维持公司光伏玻璃价格的稳定。但进入2017年下半年以后,随着福莱特玻璃和信义光能在安徽的新生产线投产,预计产能或会轻微过剩,我们届时价格或会有压力。

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...