扫描关注微信

扫描关注微信

半年报显示隆基营收大幅增长,但是利润增长率却逆势下滑,增收不增利魔咒貌似笼罩了整个市场。其中原材料价格上涨,毛利率下降是导致隆基股份利润增速减缓的主要原因。除此之外,隆基股份采取的战略动作和行业总有些背道而驰,行业扩产,隆基不动,行业倾向于210组件,而隆基却钟情于182组件。但总体而言,隆基股份这几年的表现抢眼,股价在短期内虽然会有所震荡,后期随着环境不确定性下降,价格回归正常水平、业务新增长点发力,很有可能会走出自己的独立行情。

数据来源:「财报罗盘」智能财报分析系统

一直以来,隆基股份都是光伏行业公认的龙头企业,是全球最大的单晶硅生产制造商,素有“光伏茅”之美誉。可就在半年报发布次日,股价应声暴跌。

半年报发布前一天隆基股份的收盘价(97.30元/股)还创下了历史新高,收涨7.15%。盘后数据显示,10日内北向资金净流入金额中,有41.97亿元流向了隆基股份。

新老股民原本都满怀期待隆基股份半年报之后的强势拉升,但事与愿违。8月30日晚,隆基股份发布2021年半年报,31日隆基股份股价大跌8.06%,收盘价报89.46元/股,市值一日蒸发425亿元。9月1日,股价继续下跌4.95%,收盘价报85.03元/股,2日股价虽有所上涨但上涨乏力,3日股价高开低走,收盘价报85.59元/股。

市场情绪高涨、股价历史新高,半年报本应助推股价持续增长,却“华丽转身”直接开启暴跌,这其中不可否认有市场股价过高导致短暂回吐的因素,但也不能完全忽略隆基股份自身经营上出现的一些问题。

01增收不增利,触顶天花板

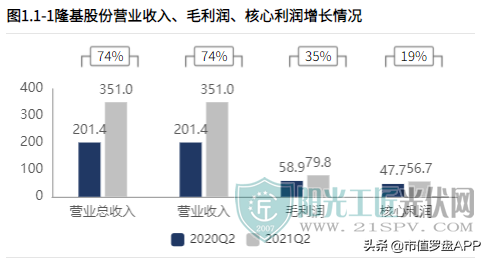

根据半年报数据,隆基股份上半年实现营业收入351亿元,同比增加74%。归属于上市公司的扣非净利润49亿元,同比增加26%。经营活动现金流量净额8.5亿元,达到上年同期的2.5倍。单从营业收入涨幅来看,74%的数字已经是2017年同期以来的新高,绝对可以说是业绩斐然。但相比之下,净利润的增速却创下了三年新低。一方面净利润增速不足营收增速的1/3。另一方面,和以往同期增速2019年(59.15%)和2020年(95.06%)相比,实属乏力。

龙头似乎陷入了增收不增利的魔咒,一大原因是由于主营产品毛利率的大幅下降。今年以来,由于疫情持续影响,上游产业链供应紧缺,原材料价格猛涨,硅料价格从年初的8万元/吨上涨到20元/吨,涨幅高达150%。一般而言,上游供应链涨价会带动中下游产成品价格的上扬,但产品提价的滞后性,以及受制于企业议价能力、客户需求的影响等因素,短期内毛利承压不可避免,净利下行是必然的结果。

除此之外,隆基股份上半年的销售费用为7.6亿元,同比增加131.15%。这里的费用,一部分是用于消化2020年签订的大部分低价订单,导致计提的质保金和销售人员工资薪金的总额增加。另一部分则是应对市场竞争加剧,以期增强市场竞争力,不断加大销售渠道开拓和销售费用投入。

02行业向左,隆基向右

增收不增利的表现并不能否定隆基股份行业稳坐行业龙头交椅的地位,但地位越高,觊觎的人就会越多,巨头转身所需要承受的惯性相应越大。

当前市场对组件及硅片尺寸的争论日趋激烈,形成了以隆基为首的182阵营(硅片尺寸为180mm的组件)和以中环为首的210阵营(硅片尺寸为210mm的组件),市场态度也开始出现了分歧。事实上二者各有千秋,各有市场,182组件与210组件转换效率相同,但210组件比182组件节省支架、线缆,210组件性价比更高,大型地面电站210组件更具优势,而182组件改动较小,应用场景更加广泛,从市场应用层面来说更加容易获得较高的市场占有率。但从光伏组件的技术生命周期、性能效率来看,市场更倾向于210组件,未来隆基的182组件可能面临一定的市场淘汰压力,如果在技术分歧上选择失误,带来的后果将是灾难性的,昔日家电王者“长虹”就是活生生的例子。

当前市场上主流的硅片尺寸是158.75mm和166mm,伴随着技术迭代,当前主流的硅片尺寸渗透率逐渐下降,中短期内大尺寸硅片(182mm和210mm)的市场渗透率有望上升。目前,隆基股份158.75mm的硅片的市场占有率在20%左右,这意味着未来隆基股份可能面临现有硅片存货减值甚至是生产线提前淘汰的风险。

此外,国家一系列政策出台利好行业整体。无论是全球碳中和的共识进一步深入,还是近期提出的“双碳目标”和“构建新能源为主体的新型电力系统”,再加上光伏度电成本的经济型凸显,光伏行业整体需求向好。根据中国光伏行业协会预计,2025 年全球光伏新增装机将达到 330GW,较 2020 年行业复合增长率达到 20%,行业长期发展可期。

随之而来的就是行业新进入者显著增多,产业链各环节扩张明显,对于趋势的乐观估计,让各大新老公司纷纷加快了产能扩张的步伐。反观隆基股份,始终保持着自己的节奏,不盲目扩大产能,以销定产适应变化,理性应对市场上的乐观态势。这种稳定的战略选择彰显了隆基股份作为龙头应有的高瞻远瞩和不随波逐流的非凡气度。考虑到硅料的供给会从根本上制约行业发展,原材料一直处于紧缺状态,那新增的产能就没有用武之地,产能利用率必然下降。但同时,这样的选择也蕴含着对市场估计不足而导致的产能不足风险,如果市场发展前景向好,将会对隆基股份的营收和市场占有率造成较大冲击。

上半年隆基股份的存货为175亿元,占总资产的比例为18.03%,比上年同期增长52.91%,存货周转率从去年的4.6次下降到4.1次,存货增加的主要原因是生产规模扩大和在途存货增加,表明公司的存货流动性显著下降,销售不足预期,这可能也是隆基股份当下不选择盲目扩大产能的主要原因之一。

03增收不增利,触顶天花板

二季度,隆基股份的营业收入、净利润的同比增速明显放缓。一季度,隆基股份实现营业收入158.54亿元,同比增长84.36%,二季度的营业收入为192.44亿元,同比增幅只有66.73%。扣非净利润的表现类似,一季度的扣非净利润为24.21亿元,同比增长37.46%,二季度的扣非净利润为24.84亿元,与一季度基本持平,同比增长16.45%。

同行业公司通威股份今年上半年的扣非净利润实现29.95亿元,同比增长212.24%,其二季度的扣非净利润更是交出了同比两倍增长的优秀答卷,相比之下隆基股份的表现只能说是差强人意。

诚然,隆基股份对市场总有着自己的态度,已经采取了很多针对性的战略措施,面对这一困局,能不能走出自己的独立行情,还是要看市场买不买账。

自今年年初隆基先是参股森特股份,持有其24.28%的股权,试图进一步整合光伏中下游产业链,增强对市场的控制力和对下游需求的敏感程度。接着布局BIPV(光伏建筑一体化),开拓大型公共建筑、工业建筑领域的BIPV项目建设,打通“建筑+光伏”的一体化进程,在降低企业经营风险的同时,获取新的利润增长点。

此外,隆基股份还成立了氢能公司,与中国石化、国华投资、同济大学、明阳智能等多家校企开展合作,拓展清洁能源新市场,借此移植企业竞争优势和技术创新能力,超前布局抢占引领市场的领头羊位置。但新能源是一个新的业务版图,也是个长期的发展战略。远水解不了近火,短期内,隆基股份的氢能布局恐怕难以发挥作用。

虽然上半年公司已经消耗了前期积累的大量低价订单,但生产周期轮换需要时间,三季度生产所用的硅料成本价格显然比上半年更高,尤其自7月以来,原材料的成本价格始终保持高位运行,后续的成本高压很难释放较大的利润空间。

从销售地区来看,隆基股份的海外业务扩张成效明显,仍然稳居全国第一,海外收入占比达到总收入的51%。单晶组件的海外出货量达到9.35GW。但不可忽略的是当前新冠疫情带来的不确定性增强,国际贸易壁垒对于中国企业怀揣着明显的恶意,加之国际物流成本上涨,给海外业务收入的造成的短期波动将直接影响到隆基股份的业绩表现。

上游价格的暴涨同样混杂着下游的观望情绪,这也间接导致了短期内的订单有限,市场光伏装机的需求可能没有办法达到市场预期。三季度的盈利水平恐怕难以维持,预计净利润、毛利率等指标预期会进一步下降。

虽然隆基股份的股价还在短期震荡,但优秀的公司总是会被伯乐青睐,机构投资者和北向资金资金态度一致,均十分看好隆基股份的未来表现。半年报披露后,已有中信证券、中信建投、申万宏源、广发证券等二十余家机构对隆基股份给予“增持”或“买入”评级,招商证券更是给出维持“强烈推荐-A”的评级。8月30日北上资金净买入隆基股份11.66亿元,9月3日北上资金净买入隆基股份8.54亿元。

隆基股份前期股价走势强劲,当前的P/E为50.6,企业估值已然处于历史高位,大量透支了股市对企业未来业绩的预期。本轮的股价回撤属于正常情况,既是二季度业绩表现未达市场预期的体现,也是对前期高估值的消化。毕竟,没有一个企业可以维持永远上涨的神话。

原标题:隆基股份:增收不增利,“光伏茅”绩后股价逼近跌停

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...