扫描关注微信

扫描关注微信

一方面有妖股华菱线缆十天九板的惊人走势,让散户们直呼看不懂,堪比当年火爆一时的贵州燃气。

另一方面就是被戏称为A股“电信诈骗”的中国电信了。

关于中国电信,所长在其上市前就专门发文提醒过,标题开头就是“小心有诈”。

相信看过文章的朋友应该都成功避开了这个大坑。

当然,注册制下每周都有十来只新股上市,除了市场热点,总会有被忽视的一些好公司。

最近光伏行业仍然是一片风生水起,特别是上游的原材料更是涨声一片。

恰好在前不久,一家光伏原料的龙头企业刚刚登陆A股科创板。

今天所长就想和大家来聊聊这家公司,大全能源。

光伏产业链的关键一环

大全能源,主营业务是多晶硅,也就是大家常说的光伏硅料。

根据公司招股书,2020年高纯多晶硅占了公司总收入的99.33%,达到46.3亿元。

而在光伏硅料领域,另一只龙头企业就是早在A股闯荡多年的通威股份。

不同的是,通威股份的营收结构非常有趣,一半是包括硅料在内的光伏业务,另一半则是“渔光一体”模式下的养鱼业务。

因此,给通威股份估值时必须要将两大块业务拆开来分别计算,得到的整体估值也会被养鱼业务拖累。

而大全能源就纯正许多,因此也被不少人称为“国产硅料龙头”。

随着光伏装机量的迅速提升,上游的各类原材料价格都是一路上涨,硅料作为光伏原料中的大头,自然也是水涨船高。

来源:公司半年报

从大全能源的半年报中可以发现,近一年公司的硅料销售价格几乎翻了一倍。

公司的业绩自然也就是一片大好。

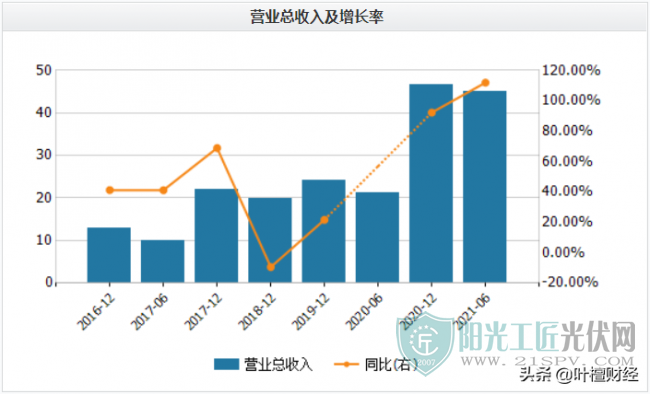

来源:wind

大全能源的收入从去年年底开始爆发,增速超过100%,而今年上半年更是继续保持高增速。

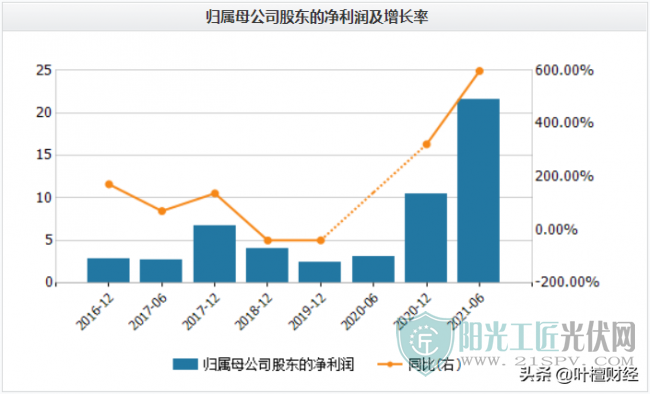

来源:wind

净利润方面,更是躺着赚钱的节奏。

大全能源今年上半年的归母净利润已突破20亿,几乎是近十年利润的总和,增速达到了600%。

公司的业绩走向其实非常好判断,由于99%的营收都是多晶硅,基本上只要对多晶硅的价格和市场规模有一定的了解就能对其前景进行分析。

这一点我们将在最后一段进行详细分析。

这里先来看大全能源此次的募投项目。

在招股书中,公司写道:

1、规划建设年产1000吨高纯半导体材料项目;

2、规划建设年产35000吨太阳能光伏多晶硅项目。

进军半导体材料,可以说是公司的另一大看点。

多晶硅按照纯度可分为半导体级和太阳能级,半导体级多晶硅要求的纯度更高、技术难度也更大。当然,利润率也会更高。

来源:公司招股书

在公司的研发项目中,可以发现公司已经完成了相关技术的研发,但愿公司可以如期投产吧。

毕竟在美国的虎视眈眈之下,国内的半导体材料也是非常紧缺的。

无处不在的美国又来搅局

而说到美国,大全能源和美国还有另一层更深的关系。

在美股上市的大全新能源,就是科创板大全能源的母公司。

按照上市的股权来计算,美股的大全新能源目前持有A股大全能源79.57%的股权。

然而神奇的是,美股大全新能源最新的市值是39.7亿美元,而A股大全能源的市值却达到了1500亿元。

按汇率换算下来,子公司的竟然是母公司的六倍。

为何会发生这样的情况?

还是“多亏”美国的出手。

我们都知道,美国对于我国的不少有竞争力的企业,总是想尽办法进行打压。

实体清单就是大家非常熟悉的一个套路。

包括多晶硅在内,我国大量的化工原料企业出于用能成本低的原因,都将主要产能建在了新疆。

说到新疆,大家应该也就懂了。

和新疆棉花事件的理由类似,美国人喊着民主自由的口号将大全能源等多家材料龙头企业加入了实体清单之中。

再加上中概股遭到的不公平待遇,大全新能源在美股自然是受到了冷落。

前不久,又传出美国对于中国产的光伏组件进行限制的消息,显然又是增加了一层利空的预期。

当然,我国光伏产业链已经在全球占据了领先地位,在供不应求的背景下,国外想要彻底摆脱我国的光伏组件,难度非常大。很有可能会出现中国的光伏产品经中间国进入美国的情况。

不过,母公司的市值这么低,会导致子公司实控人更容易出现变化,这还得看管理层在大全能源上市后有什么新动作了。

硅料价格会见顶吗?!

最后来谈谈对硅料及公司前景的判断。

根据CPIA的数据,2020年中国多晶硅产量占已经占到了全球的近四分之三,中国已经是绝对的全球硅料生产基地。

其中,大全能源2020年的市占率为14.7%,排在全球第三,仅次于在港股上市的保利协鑫和通威股份。

根据公开可查的信息,目前各大硅料厂商都已经在积极扩产,从今年下半年开始,总产能已经开始爬坡。

而到了明年年初,国内的硅料产能甚至可能完成翻倍。

如果需求端没有供给的增长这么快,那么势必会影响硅料价格。

另一方面,保利协鑫一直在研发的颗粒硅技术可能会让硅料的成本进一步下降,影响多晶硅技术路线的相关企业。

但是保利协鑫在这一技术上一直飘忽不定,究竟能不能成功仍然有待验证,现在只能走一步看一步了。

长期来看,由于海外产能的逐渐退出,中国硅料企业将进一步垄断全球市场,市占率的上升仍有望提升议价能力。

而大全能源寻求切入半导体行业,也是为公司未来的增长寻求新的支点。

按目前硅料的价格走势来看,下半年大概率将出现一个阶段高点,因此公司的业绩也大概率将出现阶段高点。

不过别忘了,现在我们正处于能源革命的转折点,碳时代正全面转向硅时代。

在材料端,硅的应用将进一步大面积地推广开来,因此,拥有硅产能的公司必然是站在风口之上的。

只要新能源的风口不过去,这些上游企业必然将也会得到资本市场的青睐。

原标题:价格疯涨 光伏产业关键一环 隐形巨头杀出一条血路

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...