扫描关注微信

扫描关注微信

此前,在国家补贴政策的助力下,光伏成为超级大风口,行业一路高歌猛进的同时,企业盲目扩产、消纳能力不足、补贴资金缺口越来越大等问题也逐渐暴露出来。

为了让光伏行业能够更加健康有序地发展下去,有关部门联合发布了《关于2018年光伏发电有关事项的通知》——即著名的“531新政”,明确指出要对光伏建设控规模、降补贴。一时间,国内光伏装机需求和产业链各环节开工率都显著下滑,光伏产品价格也出现了较大幅度调整,整个行业触及冰点。

然而从另一个角度看,伴随着中小落后产能的日渐淘汰,光伏行业集中度不断提升;而光伏产品价格的下行,又激发了海外市场的需求;再加上客观市场变化对企业技术进步的倒逼,整个行业没过多久就走出了低谷,迎来了新一轮的高景气发展阶段。

在此过程中,资本市场上涌现出一批大牛股,隆基股份就是典型代表。2019年年初至今,公司市值由不到500亿一路飙升到超过4500亿,一年半的时间里涨了9倍有余,在整个光伏赛道上一骑绝尘;而凭借着自身过硬的竞争力,公司更是一跃成为了行业首屈一指的龙头。

隆基股份究竟是一家怎样的公司?未来投资价值又如何呢?

1

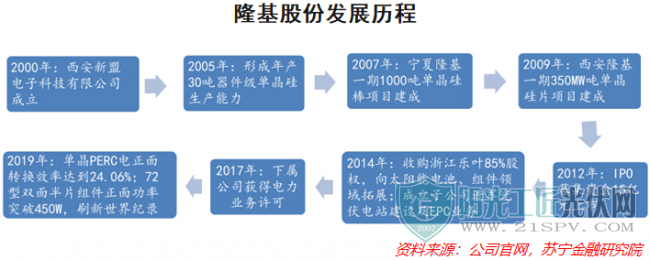

2000年2月,隆基股份的前身——西安新盟电子科技有限公司成立,主要从事半导体材料(单晶硅棒、单晶硅片)的开发、生产与销售。

起初几年,公司业务开展并不顺利,很多项目都以失败而告终。不过在2004年,公司发展迎来转机——在欧洲多个国家及我国对于太阳能发电的高度重视与政策支持影响下,光伏行业开始备受追捧,依托此前在半导体行业的种种积累,公司重新确立了“太阳能单晶硅片生产商”的战略定位,正式进军太阳能光伏赛道。

此后多年,公司在坚持深耕单晶技术的同时,还通过参股、收购等方式,不断向着太阳能电池、组件及光伏电站等下游方向拓展,致力于打造单晶全产业链,一路高歌猛进。2012年,公司登陆上交所主板完成上市,现如今已成长为“全球最具价值的太阳能科技公司”。

参考开源证券的研究报告,公司历史业绩大体可划分为5个阶段:

(1)2013~2014年,全球光伏装机在金融危机和欧债危机后逐步复苏,在行业龙头尚德破产的情况下,隆基股份加速海外市场拓展工作,海外收入连续两年超过国内收入;

(2)2015年,公司开始着手布局光伏下游产品,电池组件业务开始获得收效;

(3)2016~2017年,单晶硅片与多晶硅片价差缩小速度加快,单晶市占率明显提升,公司单晶战略受益明显,业绩维持快速增长;

(4)2018~2019年,受“531新政”影响,公司营业收入出现上市以来首次同比下降,不过伴随着国内行业整体回暖与海外光伏市场放量,公司营收水平迅速拉升并重回高速增长轨道,并逐渐完成了海外多国布局、内外销兼顾的渠道铺设;

(5)2020年,尽管很多行业都因新冠疫情的冲击而遭受重创,但光伏却并未受到太大影响,公司业绩实现了超预期的快速增长,并成为了全球光伏硅片和组件“双霸主”。

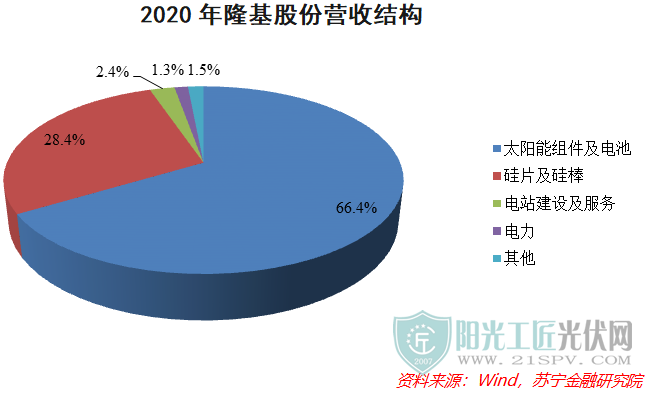

具体业务结构方面,2015年以前,单晶硅片产品是公司营收的主要来源,占比超过80%;此后公司逐渐向光伏产业链下游发力,电池组件业务营收开始提升,并在2016年正式超过硅片业务,成为了公司又一核心增长点。2020年,“太阳能组件及电池”与“硅片及硅棒”分别贡献了公司营收的66.4%和28.4%。

至此,隆基股份的基本面已大体勾勒完毕。

2

隆基股份能有今天的成就,与管理层极具前瞻性的战略决策是密不可分的。

在光伏市场上,晶硅电池产品一直存在着单晶硅和多晶硅技术路线的竞争。在过去较长时间里,一直都是成本更低的多晶硅占据着主要市场份额,而单晶硅的价值却迟迟得不到认可。

不过隆基股份的管理层在经过深入研究后发现,单晶晶面取向相同、无晶界,本身在晶体品质、电学性能、机械能等方面都具备更高的转换效率和更优异的品质,而未来的光伏行业将会是充分竞争的市场,届时一定是效率更高的一方能够胜出。于是他们在公司发展初期就坚定地选择了单晶的技术路线。

事实证明,随着技术的进步与成熟,单晶硅的成本不断下降,多晶硅以往的成本优势渐渐不再明显,前者替代后者已成为行业大趋势,而公司也因为极具前瞻性的战略决策而大大受益,并成就了今天的市场地位。

除此之外,公司至少还在以下三个方面拥有着绝对的竞争优势:

其一,着力推动技术创新。

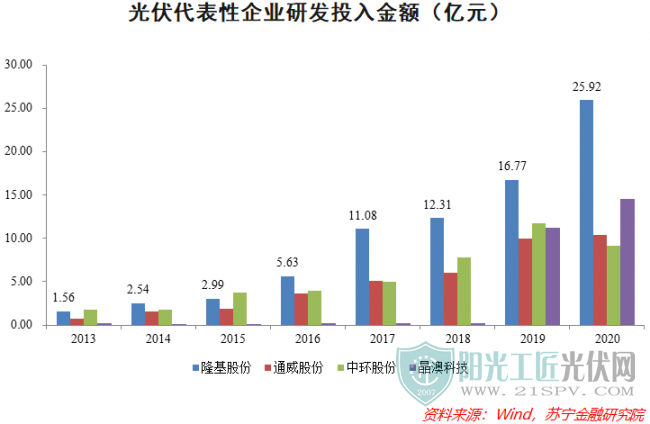

近些年,隆基股份在研发上一直不吝投入。财报数据显示,2020年公司研发投入金额高达25.92亿元,占当年总营收的4.7%,且大幅度高于通威股份、中环股份等竞争对手。得益于此,公司的单晶生长、硅片切割、电池组件、光伏建筑一体化等多项核心技术与产品均处于行业领先地位,并形成了较强的技术壁垒。例如,在业内被广泛应用的主流拉晶技术RCZ技术,就是由隆基股份开发命名而来的。

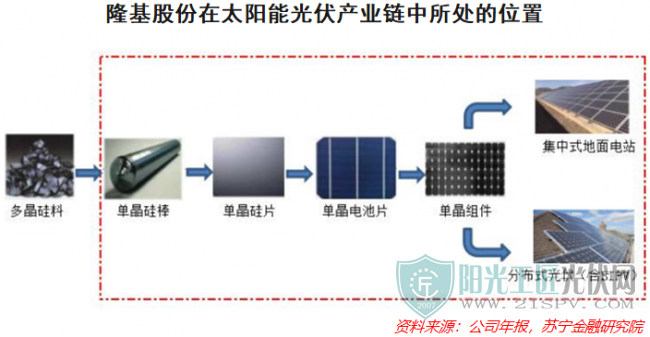

其二,通过一体化布局来构建品牌优势。

公司从硅片业务开始,拓展到硅片、电池片、组件、电站EPC、BIPV等光伏产业环节,产业链一体化态势已然成型。依托于此,公司不断将积累的大量领先研发成果导入量产环节,通过内部可靠性测试和第三方认证,保证了公司产品的高效率、高可靠性和高收益。

例如,公司曾牵头制定的硅片标准被收录至SEMI(国际半导体产业协会)标准,并向全球发布,组件产品则通过了多家权威机构认证,获评了全球知名研究机构彭博新能源财经(BNEF)100%可融资性。而在美国可再生能源测试中心(RETC)发布的《2020光伏组件指数报告》中,公司凭借组件产品出色的性能,成为了唯一一家在8个单项测试中成绩全优的组件厂商。

如此一来,公司在行业内树立了良好的知名度和美誉度,获得了海内外众多客户的认可和信赖,“LONGi”品牌在全球光伏领域的影响力快速提升。据2021中国品牌价值评价信息发布显示,隆基股份品牌价值为再创新高的402.16亿元,品牌强度864,稳居中国光伏行业第一;而在光伏产业权威榜单PVBL2020年度全球光伏品牌排行榜上,隆基股份荣获全球光伏组件品牌榜首。

其三,过硬的控制风险能力与融资能力。

在持续高速成长过程中,公司始终将合理控制经营风险摆在极高的位置,资产负债率维持在50%左右的合理水准,从而增强了自身的抗风险能力和融资能力。在 PV ModuleTech 发布的2020年第四季度可融资性评级报告中,隆基股份成为全球唯一一家连续四个季度登顶的AAA组件制造商,创下目前该评级报告中所统计最高水平,财务健康指数行业领先。而良好的融资能力,也为公司的技术研发和产能升级提供了充沛的现金流保障。

3

隆基股份的强势崛起,与光伏赛道的高景气密不可分。而在可预见的未来,公司一定还将继续受益于此——而这一确定性的最大底气,来自于我们的“双碳”目标的宏伟蓝图。

放眼当下,由二氧化碳等温室气体排放引起的全球气候变化已经成为全人类面临的最大挑战之一,而能源紧缺、环境污染等问题同样日益突出。在此背景下,“绿色、节能、环保”的发展理念已成为全球共识,我国也正式提出了“2030年碳排放达峰、2060 年碳中和”的“双碳”目标,不仅关乎到我国产业的转型升级、科技实力的突破乃至经济社会的高质量可持续发展,还与全人类的命运息息相关,怠慢不得。

发展光伏产业,正是实现“双碳”目标的关键一环。

追本溯源不难发现,光伏行业与生俱来便是应对全球能源转型的客观需要,而在用电量持续增加的大环境下,考虑到石油煤炭资源不可再生特性,大力推动以光伏为代表的清洁能源发展势在必行。

如今,在全球度电成本不断下降以及“平价上网”时代的临近,光伏发电渗透率的持续提高已是大势所趋,而行业发展的底层逻辑也由过去的依赖补贴野蛮式增长,变成了合理竞争的内生性增长。按照IEA(国际能源署)的预测,全球光伏发电在总发电量的占比将于2040年达到18.7%,当前这一比例还不到3%;同时,IEA还预计2040年全球光伏累计装机量将达到7200GW,而2020~2040年间平均每年新增光伏装机量将达到310GW左右。这些数据充分反映出,未来20年里光伏行业仍有极为广阔的增长空间。

如此一来,身为行业龙头的隆基股份必然会持续享受行业高增长带来的利好,业绩增长的较强确定性,也赋予了公司更大的中长期投资价值,这便是为什么隆基股份能持续受到众多公募基金经理的青睐,而在今年二季度,包括广发、易方达、银华在内的多家基金明星都对公司采取了增持方案。

尽管如此,但对于普通投资者来说,眼下却不见得是好的入场时机。

道理其实很简单,隆基股份的股价之所以能在过去一年半的时间里持续大涨,很大程度上是因为其利润实现了超出市场预期的大幅度增长引发估值上升,继而触发“戴维斯双击”效应的结果。可是,即便公司未来业绩增长是确定的,但能否继续超出市场预期并不好判断,再加上公司目前市盈率分位数为71.64%,位置相对较高,安全边际不大,此时入场显然不具备较高的性价比。

既然如此,建议各位不妨耐心等待股价的调整,“好的交易机会都是等出来的”,等到估值回归至合理区间后再去伺机布局。或者可以着眼于光伏赛道里那些同样具有高成长性、股价和估值都相对合理且更具想象空间的高性价比公司,也许可以获得意想不到的投资回报。

原标题:光伏霸主隆基股份,未来投资价值还有多大?

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...