扫描关注微信

扫描关注微信

“整个新能源汽车行业未来还会有好几倍的成长空间,要从动态的角度去看待”

“氢能处于早期发展阶段,风电受制于技术发展降本的速度没有光伏那么快,光伏具有更高的普适性,相对来讲更看好光伏”

“波动只是风险的一种,对投资来讲最大的风险不是在于波动,而是在于选错了方向导致永久性的亏损”

“更愿意投资从10-100这个阶段,而不愿意投资从0-1的阶段”

“对一个景气赛道上优秀的管理层,可以有更高的估值容忍度”

这是博时基金新能源投研一体化小组组长兼基金经理郭晓林对新能源赛道和投资的看法。

在经历了跌宕起伏的一季度之后,新能源再次火出圈。据不完全统计,发布二季报的7677只基金中,有2682只基金都提到了新能源,是基金经理提及频率最高的关键词。光伏一词被800只基金提及,新能源车也被提及824次。

从基金经理们调仓换股的动向来看,新能源也确实成为较热的方向。截至二季度,在公募基金前五十大重仓股中,新能源概念股高达11只。

站在当下的时点,新能源整体估值处于怎样的水平?如何投资新能源?新能源汽车和新能源发电有何异同点?透过郭晓林的判断和投资理念,你或许能找到自己的答案。

钟爱新能源的基金经理

任职年化回报超18%

从履历来看,郭晓林2012年从清华大学硕士研究生毕业后加入博时基金管理有限公司,历任研究员、高级研究员、高级研究员兼基金经理助理、资深研究员兼基金经理助理、资深研究员兼投资经理。

2016年起,郭晓林开始管理公募基金,目前,他旗下在管基金有四只,分别为博时互联网主题灵活配置混合型证券投资基金、博时汇悦回报混合型证券投资基金、博时创业板两年定期开放混合型证券投资基金和博时新能源汽车。

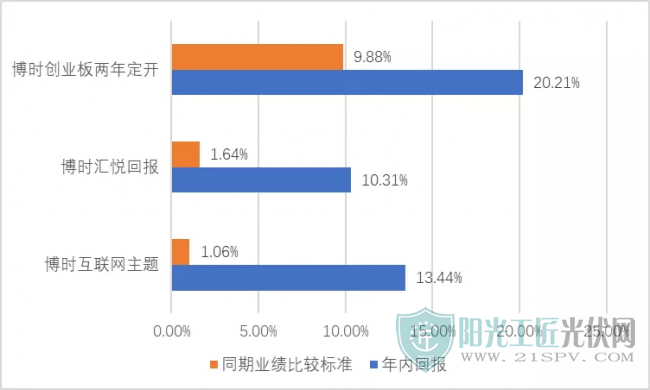

除了博时新能源汽车运行时间尚短之外,郭晓林管理的其余三只基金都取得了不错的回报。今年上半年,博时互联网主题、博时汇悦回报、博时创业板两年定开的年内回报分别为13.44%、10.31%、20.21%,分别超过业绩基准12.38个百分点、8.67个百分点、10.33个百分点,同期沪深300的回报为0.34%。

来源:Wind;时间:截至2021年6月30日

投资方向上,郭晓林擅长电子、新能源细分方向的投资,偏好从新兴成长行业中,寻找景气上升,公司业绩快速增长,商业模式较佳的个股,从中获得估值与盈利的增长。

拿他任职基金经理年限最久的博时互联网主题为例,新能源一直是他的心头好。2021年二季报显示,博时互联网主题的头号重仓股为宁德时代,持有报告期数达到6期;隆基股份、三环集团、亿纬锂能的重仓报告期数达到了5期、6期和8期。

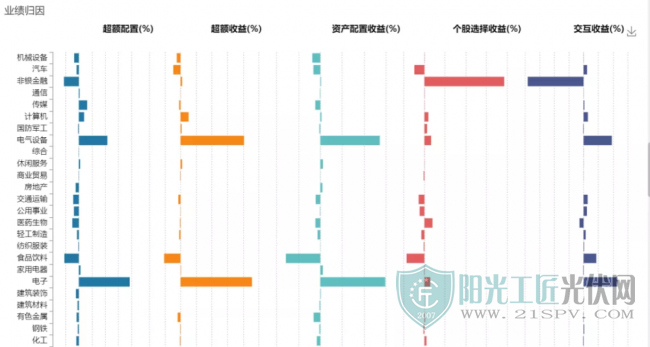

这一偏好也给予了郭晓林较好的回报。按照申万一级行业来看,博时互联网主题2020年的超额收益主要来自电气设备和电子行业,均和新能源联系紧密。

来源:Wind;报告期:2020年

“新能源长期发展的趋势已经很确定,它是一个全球基本上都形成共识的行业。大家都是要往碳达峰、碳中和的方向走。往这个方向走有非常明确方向——发展新能源。”郭晓林表示。

看好电池和光伏,估值仍然吸引

电动车领域上下游产业链比较复杂,上游涵盖锂矿、电解液、正负极材料、隔膜等,中游涉及电池、电控、电机、电路系统,下游则有着众多车企。郭晓林按投资价值从高到低做了排序,分别是中游、上游和下游。

在产业链中游,郭晓林看好的有两大方向:一是电池,二是一体化的有成本优势的材料企业。

“我们比较看好的是电池,这是一个相对来讲竞争壁垒在产业链中较高,同时竞争格局比较明确的一个板块。所以在这里面我们可以下比较大的仓位去做投资。”郭晓林直言,“其次我们看好在材料环节一些有一体化优势的公司。我们认为未来这些材料环节最终比拼的是成本。如果一个公司在一体化上有做比较深的布局,相对其他公司能够明显地在成本曲线上拉开差距的话,即使未来某个阶段行业供给可能增长比较快,它依然能够获得超越行业的超额利润。”

他认为,现在材料行业处在一个非常景气的阶段,行业需求增长明显超过了行业供给增长的速度,在此阶段几乎每个细分领域都很好。不过,如果把时间拉长到中长期,行业增速放缓,同时供给扩张明显速度加快的时候,成本的因素会明显显露出来,一体化优势的公司会脱颖而出。

“上游分加工企业和资源企业,有低成本资源的企业未来肯定是很好的。下游的整车我目前觉得竞争格局不是很确定,只能看到一两个企业具备走出来的趋势。”郭晓林坦言。

对于龙头公司和二三线公司,郭晓林认为在需求持续大幅增长的阶段,二三线公司的业绩反而会比一线公司增长更快。

“在过去两年,整个新能源车行业增长是停滞的,所以材料企业处于亏损状态,这个时候它的投资是不足的。在需求快速增长阶段,这些环节反而变成一个短期相对比较紧缺的环节,导致价格出现大幅上涨,对应企业盈利就会出现大幅爆发,所以在这个阶段确实会出现一些二三线公司增长速度明显高于一线企业的现象。”郭晓林表示。

在能源这一块,对于光伏、风能、氢能,郭晓林更看好光伏。他认为,氢能处于发展的早期阶段;风电受制于技术发展,降本的速度没有光伏那么快,尤其是陆上风电,受制于资源限制,并不是在所有的区域都能进行开发;光伏具有更高的普适性,能够在更多的区域进行开发,而且有更多的形式,既有集中式电站的形式,也有分布式光伏的形式,并且随着技术提升,成本存在下降的空间。

“风电板块,我们整体只看好一些比较细分的方向,包括能够做海上风电的企业,以及能够出海供给海外企业的企业。”郭晓林说,普通投资者日常生活中可能对新能源汽车有些直观的感受,而对于新能源发电没有什么直观的认知,通过基金投资是一种比较好的参与方式。

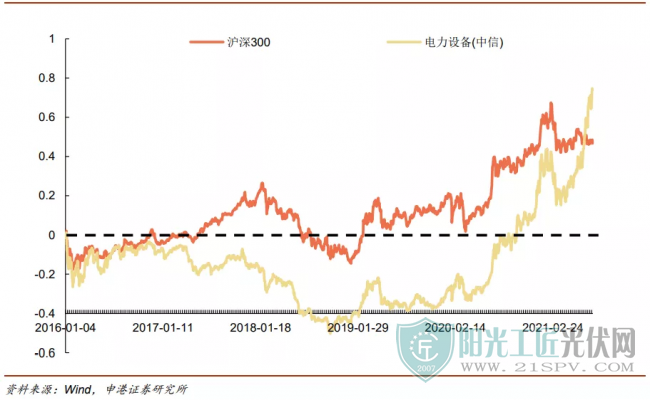

在二季度上涨之后,新能源板块估值问题成为市场关注焦点。新能源集中的电气设备行业的基金仓位持续创2010年以来的新高,与此同时,当前电气设备行业整体PE估值也处在历史最高位。

时间:截至7月23日;来源:申港证券研究所

“打个比方,目前一个公司在智能手机行业,一个公司在新能源汽车行业,假设它们在这个阶段增速是一样的,但是智能手机行业的增速也许就没那么可持续,因为整体产业空间摆在这里,可能更多是行业内的结构性机会,估值相对会低一点。”郭晓林说,“在新能源产业,我们目前看到的情况是,整个行业的渗透率比较低,新能源汽车今年全球销量占比大概不到10%。所以在这个阶段里面整个行业未来还会有好几倍的成长空间,估值会比传统行业高,要从动态的角度去看待这个问题。”

郭晓林补充道:“从绝对估值角度讲,我们还会去比较历史上类似的行业在类似发展阶段的估值是什么样的。比如说智能手机在处于类似渗透率阶段的时候,可能增长速度跟今天的新能源汽车也是类似的,那时候市场里面好公司的估值其实比当前我们看到的新能源汽车行业的估值还是要高一些的。所以从横向比较角度讲,从历史的比较角度讲,我们也认为目前行业估值还是处于一个合理水平。”

对于市场的波动,郭晓林比较淡然。

“波动本身跟收益率就是矛盾的,如果过多地追求波动率小,必然会损害你的收益率。这是投资上一个基本的概念。所以其实我们关注风险的时候,波动只是风险的一种,对投资来讲最大的风险不是在于波动,而是在于选择错了方向导致永久性的亏损。”

以点带面构筑投资能力圈

郭晓林本科、硕士都是学的计算机,从计算机到新能源,看似跨度大,但实际上包含着一些共通之处。

据了解,郭晓林曾在IT公司实习,而IT行业的技术变化特别快,每年都会有一些新的编程语言或者新的编程方向出来,迫使人快速地去学习新东西。这让郭晓林养成了一个习惯,即快速地去学习。

“快速学习的能力在科技投资中是非常重要的,因为科技投资一个很重要的特点就是变化特别快,你需要时刻地去跟踪技术的变化。对我来讲,因为我有这么一个精力在,能够在比较短的时间内就能够理解一些新的技术变化的情况,快速适应。”

据悉,在研究新方向的时候,郭晓林选用的是以点带面的方式。以芯片行业为例,在前两年国产化趋势刚起来的时候,他和团队并不是笼统地去做自上而下的研究,而是把行业做一个梳理,从晶圆的制造、封装到设计,又将设计拆为数字芯片、模拟芯片等。在观察之后郭晓林认为射频方向可能获得国产化突破,就从射频方向入手,通过寻找产业链的专家资源、公司资源,沟通一些关于芯片方向的技术、指标以及供应链公司的情况。

郭晓林表示:“我们逐步地从一个细分的角度出发,用类比的方式去比较细分板块,最终实现对整个板块的全覆盖。在对芯片设计行业了解得特别清楚之后,我们发现整个行业的国产化慢慢会拓展到上游设备,就会把我们的产业链资源用到研究上游设备上,去研究这些设备的技术瓶颈在什么地方、产业链目前处于什么进度、行业订单处于什么方向。我们不断地复用现有的资源,同时做一些拓展,实现对这些领域的全覆盖。”

就这样,在一两年时间内,郭晓林和他的团队实现了对整个芯片行业的覆盖。他们对新能源行业的研究也是如此,先选最核心的公司,比如说最优秀的电池公司,首先研究该公司的竞争力,以及公司壁垒在什么地方,进而拓展到上游供应链,最终实现了对整个新能源汽车行业的全覆盖。

郭晓林表示:“我们看一个公司首先肯定是从行业开始看起,首先看这个行业它所处的阶段,像新能源车就是一个持续增长并且还有很大成长空间的行业。这个大前提对我后面的投资逻辑选择很重要。如果说完全是一个处于渗透率比较低、长期比较好的阶段的行业,从挑选股票角度看,我们会去找景气度最好或者景气度持续向上的、相对来讲竞争格局不那么差的环节。”

在调研、选股后的交易阶段,作为公募基金经理,郭晓林在投资上非常注重风险控制,更倾向于右侧交易。

“从公募基金行业的投资角度讲,胜率会比赔率更重要一些。所以一般来讲我会投资从10-100这个阶段,而不愿意投资从0-1的阶段。我个人投资过程中大概偏左的交易会占20%,偏右的占80%。”郭晓林表示。

如果龙头公司短期涨幅比较大,郭晓林就会寻找一些细分的alpha的新的机会。

“例如某些材料领域,今年需求非常景气,供给短期出不来,导致过往大家可能不太关注的某些细分小材料产品短期量价齐升,我们也会去投资这样的公司。”郭晓林表示,但是如果行业估值处在一个比较合理的水平,他还是会持续地去买入一些长期看好的公司。

据了解,近期,由郭晓林任基金经理的博时新能源主题基金正在发行,该基金为混合型开放式基金,主要投资于新能源主题的上市公司股票。和其过往的产品相比,这只新基金的投资范围不仅涵盖新能源汽车,也覆盖光伏、风电等能源板块,或许能够充分发挥郭晓林的认知优势。

原标题:博时基金郭晓林:新能源趋势已确定,电池和光伏估值仍具吸引力

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...