扫描关注微信

扫描关注微信

图1:多晶硅是光伏产业链上游环节

数据来源:大全能源招股说明书

我国多晶硅产业发展至今,已占据全球领先地位,大致经历了5个阶段:

第一阶段(1957-1997年):萌芽摸索期。我国早期的多晶硅工艺研究源于20世纪50年代,1955年北京有色金属研究总院在缺少技术和资料的情况下,自行摸索锌还原四氯化硅工艺(杜邦法)和氢还原四氯化硅工艺(贝尔法)。此后,739厂、740厂和741厂发展成为我国三大硅材料生产基地。彼时,多晶硅厂生产规模较小、工艺技术落后、消耗大、成本高,全国的多晶硅总产能始终在年产数十吨的规模徘徊。

第二阶段(1997-2005年):产业化起步期。自1996年开始,在国家经贸委的支持下,峨眉半导体厂开始100吨/年多晶硅产业化关键技术研究。2002年四川新光开工建设国内首条千吨级多晶硅生产示范线,2005年洛阳中硅投产300吨多晶硅产业化项目,标志着我国打破国外的技术封锁,形成多晶硅规模化生产技术体系。

第三阶段(2005-2009年):蓬勃发展期。2005年之后,受太阳能级多晶硅市场需求影响和在多晶硅生产线示范项目的带动下,国内资本开始大举进入多晶硅领域,多晶硅产业规模迅速扩大,年产量从两三百吨发展至两万吨,使得我国光伏产业原材料的自给率由几乎为零提高至50%左右,摆脱了光伏产业原材料依赖进口的局面,为产业健康发展奠定了基础。同时,国内多晶硅生产技术实现快速突破,采用改良西门子法的企业基本掌握千吨级规模化生产关键技术,关键设备的国产化进程加速,生产工艺不断优化,大规模化生产的稳定性逐步提高。

第四阶段(2009-2013年):市场调整期。在多晶硅利润率大增的情况下,各路资本涌入多晶硅投资领域,使多晶硅产能虚增。2009年“国发38号文”,将多晶硅行业定为产能过剩行业,加上国外倾销压制和信贷紧缩使我国多晶硅产业陷入泥潭。至2013年上半年,全国在产的多晶硅企业仅为7家,多数产能在1000到3000吨之间的多晶硅工厂倒闭。

第五阶段(2013年至今):领先全球期。2013年,国务院出台《关于促进光伏产业健康发展的若干意见》,并发文将多晶硅从产能过剩行业中摘除,国内光伏市场开始规模化扩大,再加上我国相继对美、韩、德等出台多晶硅反倾销、反补贴等政策,我国多晶硅产业迎来黄金发展期。国内多晶硅市场需求开始扩大,产品价格也逐步提升,国内多家多晶硅企业开始复产。同时,多晶硅生产布局更加优化,逐步往能源价格洼地如西北等地区转移,生产设备也更为先进。

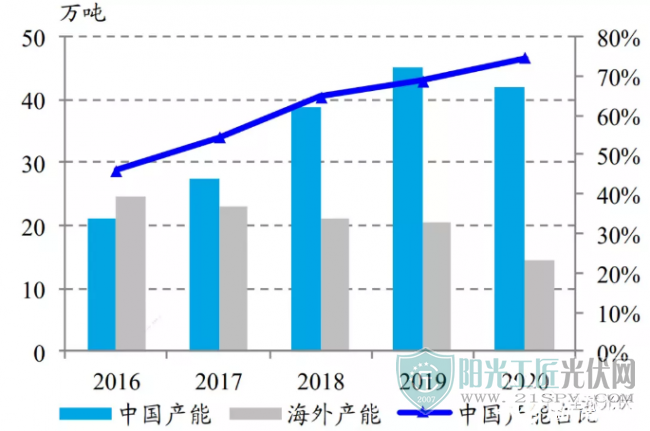

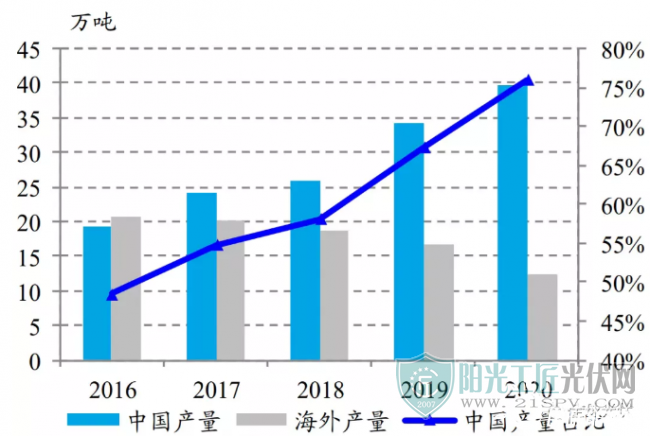

截止2020年底,我国多晶硅产能已达42万吨/年,预计到2021年底,产能将达到51万吨/年。预计2021年,我国多晶硅产量将达到48万吨,产量全球占比达78%。

图2:我国多晶硅行业发展已处于全球领先地位

数据来源:Wind,峨眉半导体材料所,国泰君安证券研究

图3:2016-2020年我国多晶硅产能翻番

数据来源:硅业分会,国泰君安证券研究

图4:2016-2020年我国多晶硅产量大幅增长

数据来源:CPIA,国泰君安证券研究

原标题:我国多晶硅崛起之路

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...