扫描关注微信

扫描关注微信

一方面2020年以来,光伏制造业扩产力度空前,各环节头部企业在以前所未有的速度抢占市场;另一方面,在现有市场格局之下,仍不断有新进入者跨界光伏制造,试图分得一杯羹。然而,在高利润的增速下,光伏制造远没有看起来那么轻松,这其中不仅有技术的积淀,更为重要的是成本的比拼。

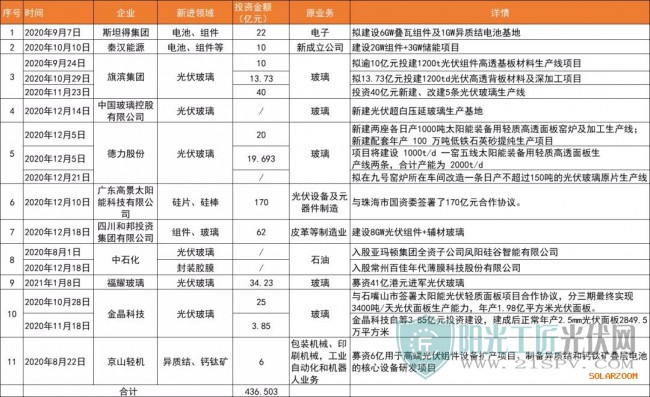

光伏們根据公开资料不完全统计,2020年以来加速入局光伏制造领域的企业有11家,这些入局者来自不同的行业,家电、建筑玻璃、皮革等,入局的光伏产业链环节也各不相同,组件、电池、硅片、玻璃。从统计的企业中可以发现,硅片和光伏玻璃是最受资本青睐的两大环节,这也再一次印证了高利润对入局者的吸引。

备注:上表根据公开信息整理,仅供参考

2020年光伏玻璃是吸引资金涌入最多的环节,论去年最赚钱的环节,光伏玻璃也当之无愧,“一片难求”的惨痛教训仍让行业历历在目。据PV Infolink的价格跟踪,2020年内3.2mm镀膜玻璃最高报价攀上50元/平,与二季度的低点相比,玻璃价格已经翻倍。

上市公司业绩预报也很好的验证了这一点,光伏玻璃双龙头在这一年赚的盘满钵满。其中,信义光能2020年全年归母净利润将同增75%~95%,福莱特预计2020年年度实现归属于上市公司股东的净利润为15亿~16.6亿元人民币,同增109.20%到131.52%。

与此同时,高额利润迅速吸引了超过7家企业加速入局光伏玻璃,包括中石化、旗滨集团、德力股份、金晶科技等,涉及投资金额228.5亿元。由于光伏玻璃所用的超白压延玻璃利润要远高于普通的建筑玻璃,所以入局企业中不乏有一些从建筑玻璃行业跨界的企业。

2021年1月8日,“玻璃大王”曹德旺宣布福耀玻璃拟募资41亿元港币进军光伏玻璃领域,引起行业巨震而此前因为光伏玻璃竞争激烈的缘故,曹德旺并不看好光伏玻璃市场。

另一家高调进军光伏玻璃的企业旗滨集团,自9月份开始三次宣布加码光伏玻璃产线,投资金额63.73亿元。目前,旗滨集团已形成了从硅砂、玻璃原片、在线Low-E镀膜节能玻璃、在线TCO镀膜光伏太阳能玻璃、超白光伏基片生产到深加工及销售的“一条龙”玻璃产业群体。此次进军光伏玻璃领域,进一步延伸了其玻璃产业链。不仅如此,旗滨集团正计划以浮法玻璃替换光伏主流使用的压延玻璃,试图颠覆现有的市场格局。

除此之外,据光伏們此前不完全统计,由于光伏玻璃价格一路水涨,为了保障光伏玻璃稳定供应,2020年下半年以来,有12家企业投资了超472亿元加码光伏玻璃,其中包括信义光能、福莱特、南玻A、中电彩虹、洛阳玻璃等头部企业。

备注:上表根据公开信息整理,仅供参考,如有遗漏欢迎补充

图片来源:兴业证券

一直以来,相比中游供应链,硅片的利润相对可观。2016年以来,除特殊情况之外,行业毛利率平均水平长期稳定在25-30%。根据某硅片龙头企业财报数据,2019年其硅片毛利率为32.18%,高出其组件(25.18%)、电池片(8.07%)。这也是上机数控、京运通等设备制造商涉足硅片业务的一大主因,在2020年,硅片领域再次迎来一位重磅玩家。

2020年12月10日,广东高景太阳能科技有限公司砸下170亿元,与珠海市国资委签署了光伏新能源项目投资落地合作协议,该协议涉及50GW光伏大硅片项目,目前项目前期工作正在加紧推进中,首期项目预计2021年即可建成投产,二期、三期项目预计将分别于2022年、2023年陆续投产,项目全部达产后,可实现年产值约270亿元。其对外宣称将以210MM等大尺寸硅片作为优势新一代产品,打造成为全球光伏硅片领域的龙头企业,向硅片双寡头格局发起冲击。

从光伏产业链来说,更多的企业进入有利于行业充分市场化进而降低产品成本,但这无疑也会让制造业陷入一场激烈的厮杀中。新进入者具有设备成本低且技术先进的新产线,同时也没有旧产能包袱,这是降本上的先天优势。对于传统的光伏制造企业来说,技术的积淀与成本把控则是其最佳利器。

以硅片为例,众所周知,在该领域,隆基拥有无可匹敌的成本优势,产能持续扩张带来的规模优势叠加严格的成本管控能力,使得隆基的盈利能力逐年攀升,也造就了光伏上市公司的市值纪录的神话。对于后来者来说,突破龙头企业的成本护城河几乎难于上青天,但从市场供应来说,新进入的企业将带给硅片的客户——电池企业更多的采购选择,无论是从产品供应还是成交价格,电池企业将获得更多的主导权。

而龙头企业为了维护市占率,势必会采取一定的措施以应对各种不速之客,对于技术门槛相对较低的光伏制造业,价格战无疑是不可避免的。但这对于整个行业来说,实际上是一种进步,无论是龙头企业进一步让利还是突破垄断之后的价格,都将快速助力光伏度电成本的下降。

不同于这些外来者,光伏制造企业一体化的力度也在持续推进,但这些“跨界”的布局均有其特殊性。作为2020年光伏行业供应最为紧缺的环节之一,多晶硅因其技术壁垒较高,其他企业很难涉足。为了保证供应,除了签订长单之外,最好的办法便是直接收购硅料企业。东方日升收购聚光硅业,便是最好的例证。尽管东方日升没有硅片产能,但以硅料换硅片这笔买卖也足以保证其原料供应了。

另一个颇具代表性的跨界案例是隆基关联企业连城数控涉足银粉业务。银粉作为正面银浆的导电相,是正面银浆制备的关键技术壁垒,银粉的粒径、形貌以及银粉在银浆中的含量,直接影响着正面银浆的导电性,同时也是影响电池转换效率的关键因素之一。

电子级银粉项目属于高技术门槛、高投资门槛的项目,尽管银浆的国产化在不断加速,但银粉的供应却仍以进口为主,日本DOWA、美国AMES等国外厂家占据了银粉市场超过八成的供应。如果连城数控能够突破国外企业的“封锁”,一方面将极大的提升其盈利能力,同时也有利于电池成本的下降。

2021年是中国地面光伏电站正式迈入全面平价的第一年,同时也是“十四五”的开局之年,尽管市场预期火热,但对于光伏制造本身来说仍需要持续降本,以提高光伏电力参与电力市场的竞争力。对于行业来说,前仆后继的“跨界者們”也将成为光伏平价甚至未来走向低价的强大助力,但很显然,这也是一条刀光剑影的不归路。

原标题:11家企业、超400亿元跨界光伏制造,玻璃、硅片领衔搅动市场格局

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...