扫描关注微信

扫描关注微信

●未雨绸缪 应对锂资源对外依存度高的潜在风

●行远升高 关注钠离子电池技术突破和产业化进程

●待时而动 把握钠离子电池产业投资机遇点

未雨绸缪 应对锂资源对外依存度高的潜在风险

锂离子电池应用领域广泛。自1800年全球首个电池体系—伏打电堆由意大利物理学家亚历山德罗·伏特发明以来,各类电池体系已持续发展200余年。电池作为能够储存并持续提供电能的装置,不断满足人们对电力灵活运用的需求。在众多电池体系中,锂离子电池由于其优异的性能被市场广泛认可,自1991年日本SONY公司商业化以来,大规模应用于消费类电子产品、新能源汽车以及储能领域,成为各类产品不可货缺的重要部件。

我国锂离子电池产业处于优势地位。我国自21世纪初提出“弯道超车”的汽车产业发展战略,大力发展新能源汽车产业。通过一系列的政策扶持,我国新能源汽车产销量已连续多年位居世界首位,产业规模占比超过50%,产业发展态势良好。作为新能源汽车的关键零部件,以锂离子电池为核心的动力电池产业已建立先发优势,在实现全产业链自主可控的同时,以宁德时代、比亚迪为代表的国内企业在技术水平和市场份额方面均处于全球领先地位。

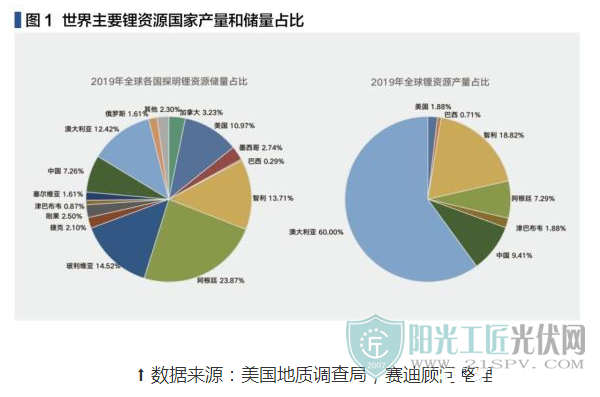

稳定的上游原材料来源是保证我国动力电池产业长期优势的关键。锂离子电池上游核心的锂矿资源存在总量稀缺、分布不均等问题。据最新统计数据显示,全球已探明锂资源储量约6200万吨,其中南美三国阿根廷(23.87%)、玻利维亚(14.52%)、智利(13.71%)占比超过一半。我国虽然锂资源探明储量全球排名靠前,但85%以上资源分布在西部高海拔山区和盐湖地区,以矿石型和卤水型两种资源为主,存在锂资源品位低、分离难度大、开采成本高等问题。当前阶段我国锂矿资源80%以上依赖于进口,对外依存度较高。虽然我国已逐步建立动力电池回收产业链,对锂资源进行回收再利用,同时以天齐锂业、宁德时代等为代表的企业积极在南美洲、大洋洲布局锂矿资源,但受限于当地不稳定的营商环境,针对锂资源短期内的需求上涨,我国依然存在锂资源供应短缺的潜在风险。降低锂资源对外依存度是我国动力电池及新能源汽车产业未来发展需要考虑的重要课题。

行远升高 关注钠离子电池技术突破和产业化进程

非锂电池体系逐步受到关注。在所有化学元素中,锂元素无疑是最适合应用于化学电池体系中的元素。在潜在替代元素中,基于钠、镁、铝、钾元素设计的电池体系在性能上无法与锂离子电池相媲美,这也造成长时间内科研和产业界关注的重点都集中在各类锂离子电池体系中。随着锂离子电池体系的技术趋于完善以及锂资源问题日益凸显,各类非锂电池体系逐渐受到关注。其中,钠离子电池体系凭借相对较为优异的性能以及钠元素较高的地壳丰度带来潜在BOM成本优势,成为科研和产业界关注的热点。

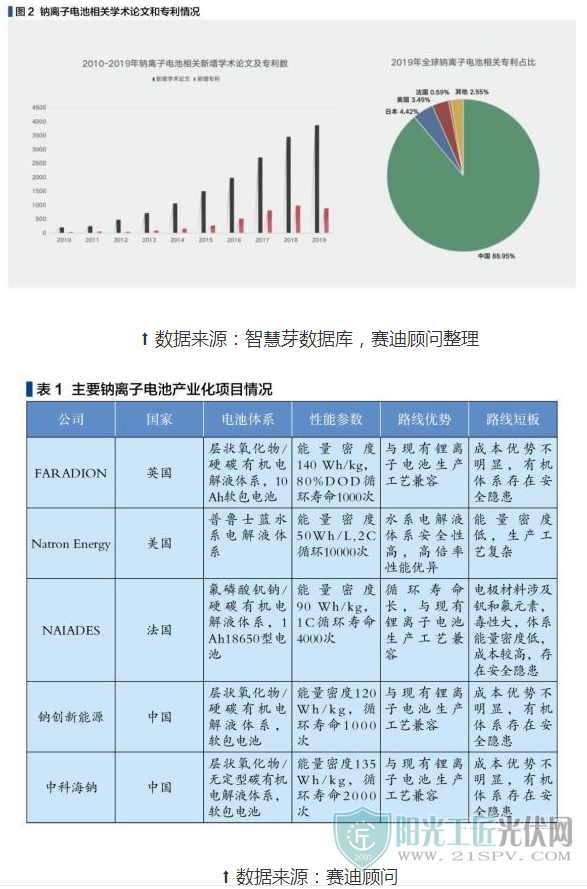

钠离子电池近期成为研究关注热点。钠离子电池体系20世纪70年代被首次被提出,之后近30年研究处于停滞状态。尽管钠元素在元素周期表内仅次于锂的碱金属元素,理化性质相似,但较大的离子质量和离子半径造成钠离子电池的体积和质量能量密度仅为锂离子电池体系的一半左右。近年来随着科技的发展各领域对电池的需求逐渐增加,针对部分对于能量密度的需求不明显的固定应用场景,钠离子电池体系的适配逐步重新被关注。近10年来,钠离子电池相关的新增学术论文和专利数持续增加,2019年全球钠离子电池相关学术论文发文数超过3500篇,针对钠基电池体系、关键电极材料以及反应机理表征方面进行重点突破,探寻可以发挥钠离子电池自身特性和优势的体系。依托于能源材料领域的科研及产业实力优势,我国在钠离子电池研发方面处于领先地位,已公开专利占比超过88%。

部分钠离子电池体系已走向产业化阶段。技术探索的同时,部分钠离子电池体系已逐步开始了从实验室走向产业化应用的阶段,目前国内外已有近二十家企业对钠离子电池相关技术进行产业化相关布局,并取得了一定进展,主要包括英国FARADION公司、美国Natron Energy公司、法国NAIADES计划团体、日本岸田化学、松下、三菱以及我国的中科海钠、钠创新能源、星空钠电等公司。各国产业化的钠离子电池体系存在差异,其中电池体系主要包括水系电池和有机体系电池;正极材料体系主要包括层状铜铁锰和镍铁锰三元氧化物材料、聚阴离子型化合物氟磷酸钒钠和普鲁士蓝类材料等;负极材料体系主要包括软碳、硬碳以及软硬复合无定形碳等。各路线产业化产品主要针对锂离子电池成本和安全性两大痛点问题谋求差异化发展,产业化产品参数、优势以及短板如表1所示。现阶段,部分钠离子电池体系的产品已具备产业化生产的能力,但产业化产品性能、成本控制以及适配应用场景有待进一步检验。

待时而动 把握钠离子电池产业投资机遇点

钠离子电池体系具备潜在应用场景。钠离子电池体系属于介于锂离子电池体系和铅酸电池体系的中间选择,由于体系能量密度低,在安全性上较同类别的锂离子电池体系具备一定优势。基于钠离子电池体系的特性和潜在优势,在以下对电池能量密度需求小的场景中具备应用潜力:

一是可与太阳能发电设施等搭配,应用于分布式电网。针对西藏、青海、新疆等人口密度低、地质环境差的地区,建设电网难度大、成本高,以储能电池搭配可再生能源发电的方式,是解决当地用电需求的理想解决方案。同时对于东南亚、非洲等电网基础设施差的区域,该解决方案具备海外市场需求。

二是可应用于工程机械类电源。对于叉车等工程机械设备,电动化是必然发展趋势。现阶段电动工程机械以铅酸电池为主,锂离子电池为辅。对于电动工程机械,由于需要配重,对能量密度需求较小,同时钠离子电池相较于铅酸电池具备锂离子电池相当的快充和低温性能,可扩展电动机械的应用场景,具备应用潜力。

三是可用于通信基站、监控摄像头等固定设施电源。现阶段该类设施电源以铁锂电池和铅酸电池应用为主,钠离子电池将提供更多的选择空间。

现阶段钠离子电池的市场需求有限。当前阶段,我国锂离子产业呈现显着的马太效应,中后部企业加速淘汰。基于我国动力、储能和消费类电子产品电池市场需求预测分析,我国锂离子电池产业中短期内面临产能规划过剩问题,全球锂资源处于供大于求的情况。现阶段,与铁锂等成熟锂离子电池相比,钠离子电池体系由于工艺不成熟、研发设备摊销大以及产品一致性等问题,造成生产成本难以控制,BOM成本优势难以发挥,性能和价格均处于劣势。短期内,钠离子电池电池将面临市场规模有限,相关企业难以盈利等问题。

合理选道布局钠离子电池产业。钠离子电池具备产业化应用场景,但短期内市场市场需求有限的情况,决定了投资钠离子电池产业机遇与挑战并存,需要基于对技术趋势和市场需求进行综合研判,合理选道布局。针对钠离子电池产业布局和投资机遇点,提供以下建议:

一是前瞻性选择产业化技术路线。钠离子电池体系路线多样,目前尚无统一的标准体系及第三方检测认证机构,性能参数需要具体甄别判断。安全性和低成本技术路线选道的核心指标,安全性方面需要规避各类电极材料或反应机理涉及钠单质或金属的技术路线,低成本方面不能仅参考BOM成本,需要根据实际生产成本分析核算技术路线未来的降本空间。

二是重点关注具备技术研发和产业化能力的企业和团队。钠离子电池产业尚处于核心技术积累阶段,产业格局和技术体系尚未确立。具备投资能力和意愿的机构需要基于研判产品技术路线,重点关注对涉及关键材料和工艺进行研发和产业化的企业和团队,待机进行投资和布局。

三是优先布局与下游产业深度绑定或具备整套解决方案的企业。现阶段钠离子电池市场需求受限,与下游产业深度绑定或具备解决方案输出能力的企业才能保障稳定的商业模式和持续的造血能力。在潜在场景中的应用规模是钠离子电池技术验证和产品迭代升级的关键,也是钠离子电池是实现低成本优势的前提。

综上所述,钠离子电池产业作为解决我国锂资源对外依存度高的主要途径,具备应用前景和投资价值。相关机构需要甄别技术路线、关注产业进程、把握投资机遇点,才能在未来的产业发展中掌控核心利益。

原标题:钠离子电池产业化需伺机而动

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...