扫描关注微信

扫描关注微信

最早由日本三洋公司于1990年开发的异质结太阳能电池,前期设备以进口为主,而异质结在国内早期属于小众市场,仅有寥寥几家公司布局,包括汉能、晋能、钧石和中智等企业。随着技术的成熟和市场的发展,异质结设备逐渐国产化,国内中小光伏企业纷纷向异质结领域进军,据不完全统计,目前国内的产能规划已经超过了50GW,有实质性进展的国内外项目总计45GW。

为什么要布局异质结?

光伏行业的“降本增效”,主要得益于光伏电池组件效率的提高、规模成本效应、原材料成本的降低以及生产制造、管理方面的成本下降。产业链发展成熟之后,针对成本的降低转向技术的改进,这也应该是各大企业在光伏电池及组件上投入大量研发,不断提高光伏组件及电池效率、功率的一大原因之一。

PERC在近些年来的发展趋于成熟,这与行业巨头拥有成熟的生产制造体系和大量的订单客源有关。部分企业在行业内的领先位置也因为PERC的领先而得以暂时性的稳固。然而新入者通过技术创新,也正在跃跃欲试中。

去年起,异质结凭借稳定性强、转换率起步就接近24%、工艺也较为简单等优势逐步成为各大公司的追逐新目标。清晰的降本路线,相当契合光伏产业近些年来的发展规律。而异质结目前还处于产业的导入期,最先强占市场的“玩家”,要么是原行业巨头;要么是“黑马”突出重围,期待在不久后变为新贵。

抢占异质结市场

今年年初,异质结概念爆发,包括山煤国际、东方日升、迈为股份等8家在内的企业涨停,一时间市场上对光伏异质结的议论大热,业内人士从异质结技术的效率方面、设备环节、耗材方面、工艺方面等进行全方位的分析,主流异质结厂商量产效率普遍达到24%。当设备国产化加速,成本随之降低,材料方面的低温银浆也基本实现国产化之后,异质结未来在工艺方面若还能大幅度改善,行业“香饽饽”的称号或许就可以摘到。

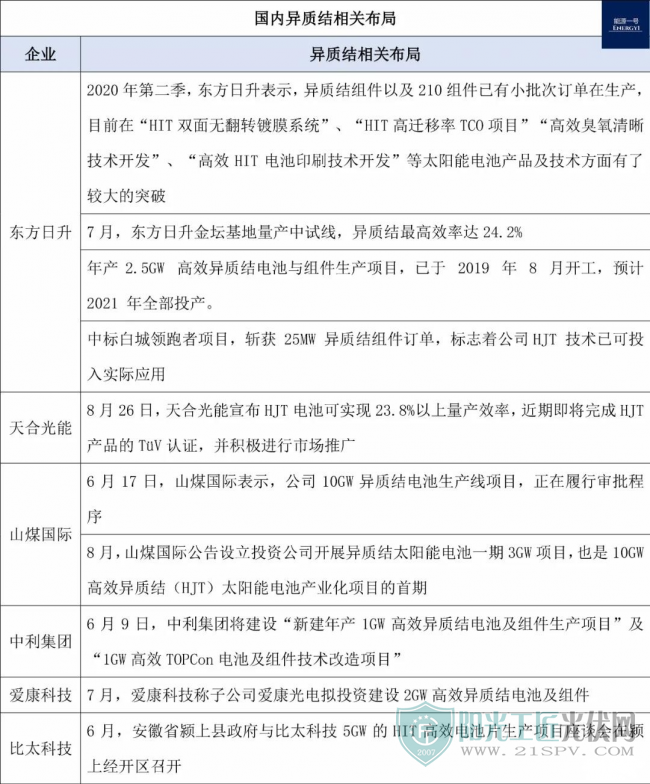

根据公开数据,目前国内已有8家企业拥有异质结电池产能,钧石和晋能的异质结电池量产效率已经实现24%,国内企业异质结电池产能合计达到1.2GW。并且,今年6月前后,国内各大企业对异质结的布局可谓是“浩浩荡荡”。

中利集团于今年6月宣布将建设年产1GW的高效异质结电池及组件生产项目,不仅如此,东方日升、天合光能、比太科技、钧石能源、山煤国际、晋能等企业也相继布局了GW级的异质结相关项目。

虽然各大企业早早开始了布局异质结产线,但是从现有市场出发,可以看到的是异质结目前的发展仍然不够快,PERC技术仍然是市场主流,原因出在哪里呢?

异质结太阳能电池的鼻祖——日本三洋公司早已拥有了1GW的产线,量产效率达23%,这就意味着国外的技术及设备方面都有了较为完备的体系支撑。而中国的异质结处于导入期后期,大量中间环节需要依赖国外产品,尤其是设备依赖,这也是国内异质结生产成本居高难下的一大原因之一。

但是异质结所具有的高潜力和高性能,决定了其在未来光伏技术发展的地位。生产成本不会一直是国内发展异质结电池的“拦路石”。据了解,目前异质结电池实验室最高效率已达26.7%,国内企业中试量产效率已接近24%,并且异质结的电池量产效率有望进一步提升。

根据开源证券的分析,高效率、低衰减以及低温细数构成了异质结电池的独特技术优势,据测算异质结的转换效率方面,目前试验数据相对于PERC可以提升约1.5pct。

并且,异质结几乎不存在光致衰减问题,同时异质结的温度系数仅为常规单晶电池的一半(-0.25%)。光伏组件所具有的20~25年的使用寿命也让异质结的优势进一步发挥,起步近24%的高转换率能制造更大功率的组件,从而有效降低BOS成本,进而分担光伏电站的建设成本,降本路线清晰明了。要顺着这一路线开发,就得聚焦关于异质结的生产工艺及相关设备。

就设备国产化上,由于PECVD是HJT电池生产过程中的核心设备,其价值量在整条生产线中的占比高达50%~60%。为了降低设备成本,国内企业积极开发异质结电池PECVD设备。并且,由于HJT电池产线需要用到的CVD(化学气相沉积)设备和PVD设备,相关设备已在其他领域进行应用,要拿来应用到异质结电池生产上不会有太大的技术难度。

虽然设备的制造工艺复杂,过去一直被海外企业垄断,但国内近些年来已经积极研发,掌握了部分技术,设备成本在逐渐走低。抛开海外对设备关键部件的垄断,中国企业已经有部分企业能够提供异质结PECVD设备,如精耀科技、理想能源、钧石能源、捷造光电等企业。

开源证券也认为,在异质结的四大工艺环节方面,一是清洗制绒环节,主流工艺为RCA法,需要用到制绒添加剂,目前主要靠进口,但国内已有研究突破;二是非晶硅沉积,利用化学气相沉积法,设涉及PECVD和Cat-CVD,对设备有所要求;三是TCO膜制备,PVD所使用的的靶材生产企业较多,且基本不受专利限制,因此企业多采用PVD方式成膜;四是丝网印刷,HJT电池成本中占比较大的一部分为低温银浆,由于HJT电池银浆耗量较大,成本也随之提高,但通过多主栅和叠瓦等技术的结合,可以大幅度降低银浆耗量从而降低成本,目前国内已有众多企业应用多主栅和叠瓦技术,并且已有企业在低温银浆研发方面取得了一定的进展。

据开源证券分析,异质结电池一旦能够实现设备国产化,那么单位GW设备投资成本有望下降40%,即从10亿元左右下降至6亿元左右甚至更低,同时异质结相对优于PERC的转换效率和光衰减率也能够享有一定的溢价。足够高的利益驱动,异质结电池有望迎来一波快速发展。

技术支持、政策利好,异质结未来可期

企业对异质结电池的相关开发开展的如火如荼,又有国家政策支持,异质结的发展未来可期。

中科院电工研究所太阳电池研究室主任王文静在公开演讲中分析,今年异质结电池应该普遍可以达到24%的电池效率,达到25%的效率耗时也不过一两年左右。

工信部今年5月底发布征求《光伏制造行业规范条件(2020年本)》的意见,对光伏企业电池片、组件转化效率提出明确要求,其中现有产能多晶、单晶硅电池转换效率不低于19%、22.5%;新建产能多晶、单晶硅电池转换效率不低于20%、23%。回顾《光伏制造行业规范条件(2018年本)》,意见中对晶硅电池的要求,主要以电池的生产规模为主,到了2020年则针对电池的性能做了明确的要求。

从政策层面来看,技术的改进创新是光伏行业开启新的发展历程的必然方向。

从对新建单晶电池片项目要求效率不低于23%来看,效率难以突破23%的PERC产线必然面临淘汰的局面,更高效率的产线也会被推上光伏“新时代”的舞台。

综合异质结目前的各项优势,尽早抢占异质结市场的必然是高瞻远睹的企业。

异质结的时代到来了吗?它正在来的路上!

原标题:45GW光伏新赛道上,东方日升、天合光能及通威股份等已就位!

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...