扫描关注微信

扫描关注微信

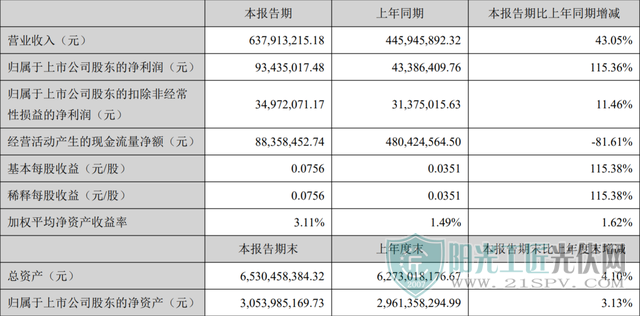

拓日新能解释报告期内公司业绩大幅上升的主要原因为以下三点:公司收购昭通茂创能源开发有限公司100%股权后产生的交易收益提升公司业绩;公司开拓“一带一路”市场初有成效,出口销售收入及利润同比快速增长,上半年出口销售收入实现29,241万元,较上年同比增长145.71%;上半年发电情况较为理想,电费收入同比增加3,667.77万元,同比增长17.42%。

光伏行业稳定发展 公司发电收入快速增长

2020年上半年,面对突如其来的“新冠疫情”以及国内外风险挑战明显上升的复杂局面,我国光伏产业整体产能利用率有所下滑。随着3月份各地逐步复工复产,光伏行业的产能利用率逐步提升。

2020年光伏发电全面进入平价和竞价并轨的时代,全国共有13个省份申报36.23GW平价光伏项目,同比增加145%;并有15个省市的25.97GW项目纳入国家竞价补贴范围,同比去年增加5.9%。整体来看,光伏行业上半年国内装机容量11.5GW,基本与去年同期持平,保持相对稳定的发展态势。

上半年,拓日新能在云南地区收购30MW光伏项目,在广东地区单独申报平价项目200MW,在青海与央企联合中标竞价指标100MW电站,在宁夏地区与其他民企联合中标150MW电站。

报告期内,拓日新能收购昭通茂创能源开发有限公司100%股权后产生的交易收益提升公司业绩,给公司总体业绩上升带来正面影响,影响归属于上市公司股东的净利润金额4,750.64万元。

随着公司电站规模增长,电费收入已逐渐成为公司的最大收入来源。2015年拓日新能的电费收入仅为1.02亿元,占总营收的14%,而2019年度电费收入达到4.10亿元,较上年同期增长15.56%,四年增长3.02倍,占总营收的38.90%,首次超过晶体硅太阳能电池芯片及组件。2020年上半年公司已并网的光伏电站的发电收入在上半年继续快速增长。报告期内,公司实现电费收入24,723.26万元,同比增长17.42%。

拟募资10亿新建光伏电站,布局可再生能源领域

根据国际可再生能源署的预测,2050年光伏发电在全球总发电量中的占比大约为25%,前景广阔。2018年我国“531新政”对于光伏行业造成了较大的冲击,倒逼产业技术加速升级和行业走向高质量的发展模式。

拓日新能近两年慢慢加大投入到光伏电站建设。公司拟非公开发行股票募集资金总额不超过10亿元,扣除发行费用后的募集资金净额拟全部用于连州市宏日盛200MW综合利用光伏电站项目及补充流动资金,募集资金拟投入项目装机容量合计为200MW,实现光伏发电22357万kWh。

拓日新能称,公司拥有“从砂到电”的非晶硅太阳电池产业链,拥有包含拉晶切片在内的、较为完整的晶体硅太阳电池产业链。通过项目的建设运营,公司将扩充光伏发电装机容量,实现产业链延伸,推进可再生能源领域布局。

成本优势明显 光伏玻璃毛利持续增长

光伏玻璃作为光伏组件的上游原料,是晶硅光伏组件生产的必备材料。近年来,公司将生产重心向光伏玻璃的生产制造转移,不断加大光伏玻璃的产线升级投入,光伏玻璃销售收入成为拓日新能第三大营收来源,仅次于光伏发电和组件销售。

与同行业公司相比,拓日新能自持建设的光伏电站成本优势明显,主要源于公司具有生产制造太阳电池、光伏玻璃、光伏支架及光伏组件等主要原材料的能力,公司在自持电站及EPC承建中已实现不低于70%的原材料自产供给,有成本优势。

公司光伏玻璃在去年底扩产完成之后,日熔量达到900T/D。报告期内,玻璃因承接组件订单,自用的比例有所提升,故外销金额略有下降。不过,玻璃成本继续实现降低,毛利率继续攀升,同比增长8个百分点,达到17.14%。

2020年上半年,公司根据玻璃市场的需求,推进光伏玻璃扩产计划。截止目前,公司光伏玻璃基本实现满产生产,订单充足。

“一带一路”战略初见成效

2020年上半年,全球疫情爆发及国际贸易形势错综复杂,给国内光伏产业出口业务带来一定影响。但公司依然大力拓展“一带一路”沿线市场,并且初见成效,出口销售收入及利润同比快速增长。

报告期内,拓日新能出口收入实现2.92亿元,同比增长145.71%;毛利率18.98%,较上年同期增长6.5%。公司目前光伏产品种类齐全,生产的光伏组件通过中欧班列源源不断地送往沿线地区,有力地提升在沿线地区的品牌影响力,销售网络也已经覆盖八十多个国家。

此外,拓日新能在发布半年报的同时对三季度的业绩进行了预告:预计净利润约1.15亿元-1.5亿元,同比增长56.84%-104.57%。

拓日新能表示,公司净利润同比上升幅度较大的主要原因为:1、公司收购昭通茂创能源开发有限公司100%股权后产生交易收益,此部分属于非经常性损益。该事项影响归属于上市公司股东的净利润金额为4,750.64万元。

原标题:「解读」拓日新能上半年净利润逆势翻倍增长 开拓“一带一路”市场初有成效

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...