扫描关注微信

扫描关注微信

就在不久之后,欣旺达又同日产自动车株式会社签署《谅解备忘录》协同研发下一代电动汽车电池,这是自自去年4月2日欣旺达电动汽车参与雷诺-日联盟的电动汽车电池采购活动后再次进行的合作。

直至7月3日,梅赛德斯-奔驰入股孚能科技并宣布与其深入战略合作又再次引发了人们的高度关注。

这一背景下,国内动力电池相关概念股应声大涨,宁德时代的市值更是突破了4300亿元,更有业内人士疾呼,新一轮的产业革命已经开启。

那么,这些曾经不可一世的欧洲大牌整车厂商,为何频频将目光转向国内电池企业?从竞争策略与企业战略的角度,他们究竟意欲何为?

疫情、刺激政策促行业进入爆发期

就乘用车市场本身而言,事实上其已进入了成熟期。据外媒报道,世界汽车市场的销量正逐步减退,2018-2025年全球的新车销量年平均增长率降为2%,相比于2011年以后的4%下降一半。中汽协数据显示,2019年我国汽车销量2576.9万量,同比下降8.2%。

不过,在全球汽车市场历经成熟进入缓速停滞的时候,电动汽车却表现出积极向好的发展趋势。

作为有巨大发展前景的新能源,电动汽车目前正处于向发展期急速推进的阶段。IEA指出,2010年全球电动汽车的保有量仅有1.7万辆,而到了2019年已经增至720万辆。据前瞻产业研究院整理,2019年电动汽车的销量同比增长9.62%,渗透率达到2.4%。预计在未来10年里,全球电动汽车的保有量将会达到1.4亿,到了2030年,则会达到2.45亿。

电动汽车广阔的发展空间成了各汽车厂商所关注的重点,并且在疫情冲击和政策倒逼的刺激下,欧洲车企开始加速对电动汽车的布局。

新冠疫情使得欧洲经济陷入萎靡,而为了刺激经济发展,欧洲各国都相继采取了各种措施前来应对。在这之中,新能源电动汽车作为未来十分具有潜力的领域被寄予厚望。

5月26日,法国总统宣布进一步加大对新能源汽车的购置补贴,对于购买电动汽车的私人车主从6000欧元提升到7000欧元,商业客户则可获得5000欧元。并且,用旧车换购BEV可获得1.2万的高价补贴。

6月3日,德国推出的1300亿经济刺激计划中,对于电动汽车的补贴也从3000欧元提升至6000欧元,在2020下半年将汽车购买的增值税率由19%降到16%。同时,还单独划分出500亿的资金对电动车、人工智能等新兴产业进行投资加码。

在德国经济恢复计划公布的后一天,荷兰也落地了新一轮补贴,将原本结束于2019年底的电动汽车补贴延长到2025,并预计在2020年提供1720万欧的补贴。

此外,欧盟宣布实施的新碳排标准也给各大车企带来不小的压力。

自2015年大众尾气门事件的曝光,欧盟对于汽车排放的标准更加敏感。随之几年里,减排的任务不断被提上日程并逐年加升。

图1 欧洲碳排放标准

资料来源:工信部,恒大研究院

相关数据显示,截至2019年底,欧盟新车二氧化碳的平均排放量为130g/km,但是根据欧盟碳排放的要求,在2020年底其平均数值需要降低到95g/km以下,到2030则需减少至59g/km,否则企业将会面临巨额罚款。面对如此严格的减排标准,各车企不得不加速从燃油汽车向电动车市场的转型。

疫情下各国政府对于新能源汽车的大额补贴以及欧盟碳排新标准的双重刺激,将会进一步推动汽车厂商在电动汽车领域的投入发展。

然而,在电动汽车高速增长的激烈竞备中,欧洲的整车制造企业目前却落了下风。

中美发展亮眼,欧洲车企蓄力追赶

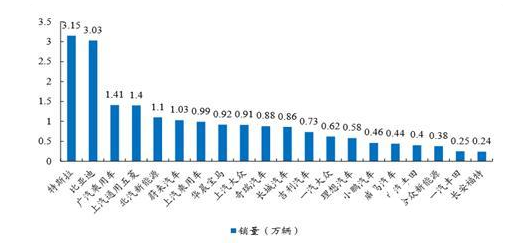

据开源证券数据显示,1-5月国内新能源汽车销量排名前十的车型分别是特斯拉Model 3(3.15万辆)、传祺AION.S(1.24万辆)、宝骏E100(0.93万辆)、蔚来ES6(0.91万辆)、奇瑞eQ1(0.79万辆)、欧拉R1(0.79万辆)、宝马5系(0.79万辆)、理想ONE(0.78万辆)、比亚迪秦(0.76万辆)、北汽EU系列(0.61万辆)。

图2 1-5月国内新能源汽车销量排名

数据来源:交强险,开源证券研究所

不难看出,在新能源车整车领域,代表中美两级的特斯拉、比亚迪遥遥领先。特斯拉公告称,2020Q1 Model3在全球的销量为76266台,同比增长49.8%。开源证券预计,2020全年特斯拉Model系列的销量将会达到50万辆。

紧跟特斯拉步伐的国产电动汽车在近年来的表现也可圈可点。以比亚迪汉、蔚来ES6、小鹏P7等为代表的国产优质电动车相继问世,进一步丰富了国内中高端电动车市场。

中美车系的强劲表现,无不映射出欧洲电动汽车的疲软。究其原因,主要在于先发优势不足。

欧洲拥有众多国际知名老牌车企,其汽车产业已经成为欧洲经济的重要组成部分,特别是对于德法来说,宝马、大众、PSA等汽车企业对GDP的贡献占到了10%左右。

在传统燃油汽车的制造领域,欧洲车厂早已达到了世界顶级水准。他们体系成熟、规模庞大,经过几十年的发展,早已形成了一套完整的供应体系:从外采零部件,到核心元件的制造,然后整车装配,最后销售。

在整个汽车制造所需的供应中,发动机是燃油车的关键。过去的几十年里,全球最好的发动机制造企业大都在欧美以及日本,例如美国的康明斯、底特律,德国的道依茨,英国的Perkins,日本的三菱等等。并且,对于这种决定汽车质量的核心元件,几乎所有的一线汽车品牌都会自主研发和生产发动机。如大众从EA系列的111更新到目前应用最多的EA888,奔驰的M系列,宝马的M、N、B系列都是其自主生产的优质发动机。

为了更好地控制成本提高效率,众多车企还推出了传统汽车平台,比如大众就有分别用于不同车型的NSF、 MNB、MQB平台。这些平台使车企进一步实现了规模化量产,保障了自己的市场地位。

优势的市场地位以及庞大的规模带给欧洲汽车厂商足够的自信,虽然电动化的趋势在前几年就已经开始显现,但危机意识的缺乏使得大部分的企业并没有过多思考电动化的转型。直到近两年,电动汽车的迅猛发展以及中美电动汽车销量的猛增让欧洲传统车企感受到了威胁。

这一背景下,作为欧洲汽车的代表,大众开启了电动化转型之路。

恒大研究院分析认为,目前大众的转型主要是以数字化和平台化为基础,把握供应链,通过不断创新技术,并运用本土化的思维来攻占市场。

据大众集团第68轮规划,大众将于2020-2024年在电动汽车领域投入330亿元。并且,到2025年,大众将会推出80款电动汽车,将目前集团总占比4%的电动汽车销量提升至20%。同时,为了未来在电动汽车市场的发展,在技术与平台方面,大众打造了专属于新能源电动汽车的MEB平台,从而缩短研发时期,降低成本。

在供应链上,大众对电池采用的是外购、合资、自建工厂这种循序渐进的方式。其中,自建工厂是大众转型的重点。此外,考虑到各个地区消费者的不同偏好,大众还分别对欧洲、亚洲、美洲市场定制不同的车型。

与之相似,奔驰、宝马等知名车企也纷纷开始电动汽车的转型之路,大批车企入股国产电池。

那么,究竟是什么原因使得与国内电池企业的深入合作成为欧洲车厂的重要的一环?

国内电池产业崛起,产业链竞争力极强

与传统燃油车的发动机不同,动力电池作为电动汽车的“心脏”,所具有的重要战略性意义不言而喻。而目前,中国的电池企业已经在世界市场上占据了不容忽视的地位。

据韩国SNE Research发布的2019全球锂离子动力电池出货量(GWh)排名来看,中国企业占据前十榜单中的半壁江山。其中,宁德时代以28%的市场份额稳居第一的宝座,比亚迪位居第四,占据9%的份额。有业内人士分析认为,未来全球前十的动力电池厂商中将有六到七家中国企业。

对于欧洲的一众车企来说,本土制造核心元件的优势已然不再,要想大力发展电动汽车,就只能通过与供应商的深度合作来维护供应链的稳定。

而中国电池企业之所以成为欧洲车企青睐的对象,有利的成本优势是其重要因素。

由于在动力电池的整个生产成本中,直接材料的占比一直处在一个很高的水平,因此原料的采购情况直接影响到后期的生产成本。

中泰证券研究所资料显示,孚能科技的直接材料在生产成本中占比80%以上,2015年甚至达到了88.28%。而由直接材料制成的锂产品对公司毛利的贡献又是巨大的,宁德时代2016-2019锂产品的毛利始终占比在90%以上。

因此,为了加强对原料的控制从而掌握一定的话语权并拥有更好的议价能力,各电池企业纷纷对上游供应链进行布局。新时代证券研究所的相关整理显示,宁德时代分别持有8.24%的澳洲锂矿企业Pibara股权、43.6%的加拿大锂矿企业股权以及15%的四川天宜锂业股份。赣锋锂业也拥有新余马洪基地氢氧化锂项目100%的股份、阿根廷盐湖51%的股份以及海外其他共8大资源基地的项目股份。

除了对原料的掌控,各企业对于构成电池的正负极、电解液、隔膜等成分也均采用自制、外采、代加工的混合形式,再加上近年来材料的国产化也使得采购成本不断降低。据中信证券研究数据,中国锂电池隔膜近三年的出货量连续上升,已经占到全球隔膜需求的62.79%。星源材质、沧海明珠、恩捷股份等国产隔膜厂商的客户已经覆盖了LG化学、宁德时代、比亚迪等国际电池企业。

全球资源端的布局将国内电池企业与原料供应商不同程度地联系了起来,这使得企业对原料的获得成本下降。据宁德时代公司报告披露,其锂电池单位成本从2015年的1.35元/Wh下降到2019年的0.68元/Wh,几乎低于之前的一半以下。

其次,电池生产核心技术的提升也大大加强了国产电池企业的竞争力。

目前市场上电动汽车的动力电池主要有磷酸铁锂和三元锂电池两种类型。主流的三元电池又分镍钴锰(NCM)和镍钴铝(NCA),由于钴的价格高昂,因而磷酸铁锂相比于三元电池的优势在于成本更低。但磷酸铁锂的能量密度较低,这就导致汽车续航能力不足。

但是,近年来,比亚迪针对这一问题开发了刀片电池,通过成组的电芯列阵来提升效率。相比于传统的磷酸铁锂电池它的体积有所减轻,能量密度提升50%,能够满足600公里续航,且成本降低20%-30%。

同样,宁德时代在电芯和电池包上也不断进行技术革新。NCM中三种原料的构成比例历经111、532、622才有了现在811的问世。根据真锂研究数据显示,NCM811比NCM532/622的能量密度提高10%以上,达到250Wh/kg,并且因为钴的含量降低,因而成本也相应下降10%左右。虽然相比于松下的NCA21700 300Wh/kg的能量密度来说811还略有逊色,但NCA的高镍含量热稳定性较差,因而总的来说国产电池的性价比较为优势。

此外,新能源汽车发展迅猛使得动力电池的需求不断扩大。随着整个行业景气度的提升,电池企业的业务规模也不断扩大,产能和规模的扩大致使其平摊成本降低,规模效应显著。

一位汽车行业买方分析师这样告诉新浪财经:“国内强大的制造业生产能力与供应链体系使得我们成为全球当之无愧的汽车动力电池产、投、研中心,这种情况下,欧洲整车企业除了入股国内相关公司。他们的入股并不为了博取投资收益,或促进入股企业进一步做强做大,只是为了未来在供应链上不被卡脖子,是一种防御性策略。”

另一位电动车业内人士则坦言,“目前欧洲整车厂商有大量利益在国内,我们不但有供应链上的优势,也是巨大的汽车消费市场,而面对特斯拉的直面竞争,迅速完善相关产业链上的布局是必然选择。”

相比之下,一位私募投资总监则更为乐观,“电动车不仅仅关乎电池,这条产业链很长,在汽车电子、自动驾驶等方面的创新也日新月异。欧洲整车厂商纷纷加大与我们的深入绑定无疑将促进中欧企业在电动车其他领域的更多合作”,该人士表示。

可见,我国在电动车领域的前瞻性布局,及全球领先的制造能力与规模化集群效应,正在给我们每个人带来回报。

原标题: 落后者的阳谋:如何看待欧洲整车厂商纷纷入股国内电池企业?

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...