扫描关注微信

扫描关注微信

7月9日,“600W+光伏开放创新生态联盟”正式宣告成立。该联盟宣称,联盟成员一致认同600W+超高功率组件和系统集成新技术平台是光伏行业未来发展的重要方向。

此前的6月24日,坚持不同尺寸标准的“M10联盟”成立。晶澳太阳能、晶科能源、隆基绿能等7家光伏企业发布联合倡议,呼吁建立统一的M10硅片尺寸标准,即182mm×182mm。

业内专家指出,近年来,光伏行业各环节技术不断迭代,最终目的自然是让度电成本降下来,实现的方式包括降低单位生产成本、提升单位发电效率两种,具体产品有大尺寸硅片、高效电池和组件等。对于光伏企业而言,无论是选择“大尺寸”还是选择“高密度”,目的都是提高效率、降低成本,早日实现平价上网。

6月3日,工业和信息化部公开发布《光伏制造行业规范条件(2020年本)》(征求意见稿),在明确严格控制光伏制造项目扩大产能之外,还对电池效率指标提出了要求。对于新建及改扩建企业及项目,产品需满足:多晶硅电池和单晶硅电池(双面电池按正面效率计算)的平均光电转换效率分别不低于20%和23%,多晶硅组件和单晶硅组件(双面电池按正面效率计算)的平均光电转换效率分别不低于17.8%和20%。

“大尺寸”明争

自2018年开始,“大尺寸”逐渐成为光伏行业的一个热词。

为了达到更高的功率,实现发电量最大化,越来越多的光伏企业开始在硅片尺寸上下功夫。

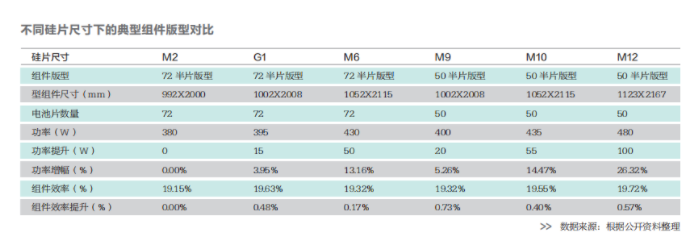

2012年以前,硅片尺寸主要为边距100毫米和125毫米两种类型,之后大幅提高至156毫米。2013年年底,隆基、中环等五个主要厂家牵头统一了标准为156.75毫米的硅片尺寸。2018年,晶科率先推出158.75毫米硅片。2019年,隆基、中环又分别推出166毫米和210毫米大硅片。中国光伏行业协会预测,2020年,156.75毫米硅片占比将明显下滑,158.75毫米及166毫米硅片占比将大幅提升;2021年,166毫米硅片占比将超过60%;未来5年,210毫米硅片占比虽逐渐增加,但增速较缓。

上游硅片尺寸的变化,也带来了下游组件尺寸及版型的变化。组件从3.0(300瓦以上)时代,一跃进入了4.0(400瓦以上)、5.0(500瓦以上)时代。组件版型从常规的60片、72片规格,变成了50半片版型。

如今,“两片一千瓦”已经成为现实。2020年3月,东方日升发布500瓦组件产品;5月,晶澳、晶科相继发布最新500瓦以上产品。组件龙头对600瓦的规划也已提上日程,天合光能和晶澳都表示,组件升级后功率将超过600瓦。

兴业证券电力新能源团队的研究显示,硅片尺寸的不断变大可为下游各环节带来诸多方面的增效降本。根据天合光能的理论测算:相较目前市场主流组件,采用210毫米尺寸硅片组件的系统成本下降0.1元/瓦以上,应用这一组件的电站也更具价值。

当然,伴随硅片尺寸逐渐增加,光伏组件也会面临热斑、切片损失、裂片、支架及逆变器兼容等问题。同时,产线兼容性也将影响大尺寸硅片的发展速度。

大尺寸硅片是否真能成为光伏行业追求“降本增效”的有力法宝呢?

需要说明的是,单纯的“大尺寸”对于提升电池效率(单位面积发电量)并没有帮助,仅仅是通过增加面积提升电池片的发电功率。

其真实价值在于,对于上游硅片制造企业而言,可以降低硅片的每瓦能耗成本、切片耗材数量;对于中、下游制造企业而言,可以提高生产效率、降低生产运营成本;对于电站业主而言,将会增加组件的实际发电面积、减少电站与组件数量有关的建设成本,比如支架、电缆、基础压块、运输安装费用等。

此外,还有一个误区需要澄清,那就是尺寸并不是越大越好。对于上游制造企业,采用210毫米大尺寸硅片,如果不是新建生产线,就需要考虑原有设备工艺能否匹配、改造成本等问题。同时,大尺寸硅片可能会增加工艺的不稳定性,比如可能增加碎片率,降低硅片的减薄适应能力等。

为此,隆基、晶科、晶澳分别推出18X毫米尺寸产品,力图在硅片尺寸和性能上找到平衡点,以实现降本增效。PVInfolink的预测是,2020年158.75毫米的硅片市占率将达到64%,2021年166毫米的硅片市占率将提升至43%,2022年180+毫米的硅片市占率将提升至40%。

“高密度”暗斗

条条大路通罗马。在组件重量和配套辅材的限制下,电池片和组件尺寸“一味求大”并不现实,高密度组件就成为一些企业关注的焦点。

据介绍,高密度组件技术大致可归纳为两种类型:一是电池片切片并叠层排列串接,包含受专利保护的叠瓦、负片间距技术及叠焊等;二是电池片切片未相叠串接,此类型的技术包含拼片技术、小片间距技术以及板块互联技术,这三者皆是利用特殊焊带,将切片的电池紧密排列,达到更小或几乎为零的电池片间距,在封装时也可容纳更多电池片。不论采取哪种高密度组件技术路线,大方向都是在组件面积增加幅度有限的条件下,通过减少电池片之间的距离,最大限度增加电池封装量,从而提高组件功率和转换效率。2019年,通威股份、协鑫集成、中来股份、阿特斯等11家光伏企业推出了高密度组件新品,涉及叠瓦、拼片、板块互联等多个技术路线。

值得一提的是,叠瓦技术是受到专利保护的。据安信证券电力新能源首席分析师邓永康介绍,目前国内持有叠瓦技术工艺专利的企业有东方环晟、赛拉弗和协鑫,其中东方环晟由SunPower授权,赛拉弗由Solaria授权,协鑫则是通过收购Sunedison的专利和Solaria的授权得来。另据了解,国内厂商除了上述三家企业有一定海外出口,其他厂商的叠瓦组件均以供给国内项目为主。

拼片技术同样需要使用专用设备,只有叠焊及小片间距是较少牵涉到专利问题的技术。因此,较多企业选择了以叠焊技术为突破口,比如隆基股份、晶科能源、天合光能都推出了该技术类型产品。

与大尺寸组件相比,高功率组件在全产业链上都有着一定优势:一是生产和配套兼容性高。目前,高密度组件规格有158.75毫米、166毫米。基于现有硅片生产线上的设备,从156.75毫米改造至现有规格只需要微调即可,电池片生产线也能兼容。同时,高密度组件是基于传统组件升级而来,其衰减、热斑风险、抗阴影遮挡、承载等一些物理特性得到了相应改善。二是施工成本控制有优势,适合分布式应用场景。据了解,与传统430瓦组件相比,高密度组件施工成本可下降6.5%,总EPC成本可下降1.1%,同时还可以节约土地。

回顾近年光伏技术的发展,诸如多晶硅环节的冷氢化、硅片环节的金刚线技术、电池片环节的PERC技术的应用,都推动了光伏产品价格的快速下降。有分析认为,高密度组件可能成为未来提升单位面积组件功率的一个方向。当然,技术路线各有优劣,市场将成为检验光伏技术、产品能否落地的最好方式。

“异质结”接力

“百花齐放”的光伏电池技术舞台上,称得上是你方唱罢我登场,新技术不断涌现。

目前基于P型硅片的PERC技术已经取代铝背场技术(AL-BSF)成为主流,基于N型硅片的本征薄层的异质结(Hereto-junction with Intrinsic Thin-layer,HJT)技术正在得到业界的关注,有望成为下一个接力选手。

据介绍,HJT电池是在晶体硅上沉积非晶硅薄膜,理论效率达27%以上,若叠加IBC等技术可接近晶硅电池转换效率的理论极限29.43%,是已知量产电池中相对效率最高的结构,将成为下一代电池最有力的竞争者。自2013年起,HJT电池由日本松下公司创下24.7%的转换效率纪录;至2017年,日本Kaneka公司凭借HJT+IBC技术,将转换效率提升至26.33%。相比之下,2019年1月PERC电池世界纪录由隆基刷新为24.06%。从市场层面看,根据国际光伏技术线路(ITRPV)预测,到2029年异质结HJT电池占比可能超过15%。

从产业层面来看,PERC电池的优势在于难度相对较低、技术成熟度较高,单位产能的投资额相较于HJT技术有明显的优势,因此可以在原有生产线的基础上,通过增加沉积设备和激光开槽设备来实现。据兴业证券电力新能源团队介绍,PERC电池2019年已经成为主流产品,市场占有率达到65%以上,预计2020年渗透率达70%以上。HJT电池对清洁度要求更为苛刻,并且需要进行多层镀膜,技术难度较大。

从生产流程上来看,PERC电池工艺相当复杂,HJT电池的工艺技术难度虽然较高,但流程较为简洁,大体上可以分为四步:第一步,与常规电池相似,通过刻蚀去除硅片表面的损伤层,然后进行制绒处理;第二步,在硅片两侧沉积本征非晶硅薄膜,然后在硅片两侧沉积极性相反的掺杂非晶硅薄膜;第三步,在两侧镀上透明氧化物导电薄膜;第四步,进行丝网印刷。

兴业证券电力新能源团队表示,对于HJT技术而言,一旦突破预计会放量3~5年,且叠加IBC等技术可再保证5年以上主流市场地位。同时,所有光伏企业基本在同一起跑线上,适宜行业新晋者“弯道超车”。

尽管路径已经确定,但与现在主流的PERC电池相比,HJT电池经济性仍不足,主要原因在于制造设备成本较高、银浆等辅材成本较高、生产良品率相对较低等。HJT技术所需PECVD设备中,进口设备约为8亿~10亿元/吉瓦,国产设备约为5亿~8亿元/吉瓦,PERC电池则只需要2.5亿~3亿元/吉瓦。

当然,高投入也有高回报。目前已有通威股份、东方日升、爱康科技等传统光伏企业先后布局HJT技术。据东方日升建立的实证监控数据,HJT双面组件相对PERC双面组件每瓦收益率提高7%~8%,相对PERC单面组件每瓦收益率提高14%~16%。

据券商研报分析,在目前HJT电池与PERC电池的典型效率和成本差异下,电站端应用两种电池在平准化度电成本上的差距约为0.03~0.05元/千瓦时。业内分析认为,尽管异质结电池技术短期内对平价上网的作用并不大,但长期来看,随着相关产能逐步释放、产业链成熟度提升、相关成本下降,叠加电池自身转换效率的持续提升,HJT电池的性价比有望逐步显现,必将有助于推进平价上网的进程。

600W+光伏开放创新生态联盟企业名单

(按公司名称首字母排序)

安徽凯盛科技有限公司

北京冀东能源发展有限公司

北京鉴衡认证中心有限公司

彩虹(合肥)光伏有限公司

DNV GL Singapore Pte. Ltd

大唐集团未来能源科技创新中心有限公司

德铁信可(DB Schenker Logistics)

东方日升新能源股份有限公司

福莱特玻璃集团有限公司

福斯特应用材料股份有限公司

杭州汉德质量认证服务有限公司

华为数字技术(苏州)有限公司

环晟光伏(江苏)有限公司

江苏中信博新能源科技股份有限公司

捷佳伟创新能源装备股份有限公司

晶澳太阳能有限公司

科隆威自动化设备有限公司

莱茵检测认证服务(中国)有限公司

Nextracker Inc.

南德认证检测(中国)有限公司

润阳光伏科技有限公司

SMA Solar Technology

上能电气股份有限公司

顺德中山大学太阳能研究院

苏州UL美华认证有限公司

苏州迈为科技股份有限公司

苏州赛伍应用技术股份有限公司

天合光能股份有限公司

天津中环半导体股份有限公司

无锡上机数控股份有限公司

小牛自动化设备有限公司

信义光伏产业(安徽)控股有限公司

阳光电源股份有限公司

永臻光伏科技(常州)有限公司

中国电建集团贵州工程有限公司

中国电建集团江西省电力建设有限公司

中国电力工程顾问集团华东电力设计院有限公司

中国华电工程(集团)有限公司新能源技术开发公司

中国能源建设集团黑龙江省电力设计院有限公司

M10硅片尺寸联盟企业名单

(按公司名称首字母排序)

阿特斯阳光电力有限公司

江苏润阳悦达光伏科技有限公司

江苏中宇光伏科技有限公司

晶澳太阳能科技股份有限公司

晶科能源有限公司

隆基绿能科技股份有限公司

潞安太阳能科技有限责任公司

原标题: 光伏技术争夺战正酣 “600W+”对决 M10 谁是王道?

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...