扫描关注微信

扫描关注微信

在投资领域,衡量一个项目是否具备投资价值,最常见的就是IRR 值了,即我们通常所说的内部收益率。在光伏电站投资行业尤甚,因光伏电站本身具备稳定的现金流,有一定的金融产品属性,因此行业内便将IRR 值作为衡量光伏电站投资价值的唯一标尺了。

所谓IRR,就是资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。又分全投资内部收益率和资本金内部收益率。全投资内部收益率是指在整个建设经营期不融资情况下由电站投资企业自行建设运营的折现率,而资本金内部收益率是指在建设运营期考虑一定比例和期限的融资情况下的折现率。通常情况下,一个项目是否具备投资价值,只要其全投资内部收益率大于融资利率,就可行,反之,则不具备投资价值。资本金内部收益率与全投资内部收益率的关系是,当全投资内部收益率确定时,资本金内部收益率还受到融资利率、融资比例、融资期限和企业所得税率四方面的影响,四者当中,尤以融资利率影响最大。

由于光伏电站投资大,回收期长,属于资金密集型行业,投资必然面临融资。在一定的全投资内部收益率条件下,如何提高资本金内部收益率,便是考验企业实力与金融市场获取优质融资能力的关键了。资本金比例方面,根据国家对固定资产投资项目资本金比例的规定,电力行业为20%及以上,但目前能做到20%比例的仅限一些国企,民企很难做到20%,通常为30%。融资期限方面,目前的项目贷款一般都控制在15 年以内,要想获得更长期的年限也面临很大的政策瓶颈。

企业所得税优惠方面,目前光伏电站实行三免三减半税率25%的企业所得税政策。通常情况下,四个因素影响力排行为:利率水平>融资比例>融资期限>企业所得税。四因素中,利率与资本金内部收益率成反比,即利率越低,资本金内部收益率越高,融资比例、融资期限、企业所得税率与资本金内部收益率成正比,即融资比例越高,融资期限越长,企业所得税率越高,则资本金内部收益率越高。假设电站整个生命周期为25 年,资本金内部收益率为IRR(0),全投资内部收益率为IRR(1),利率为R,同时考虑25%的企业所得税三免三减半优惠政策。

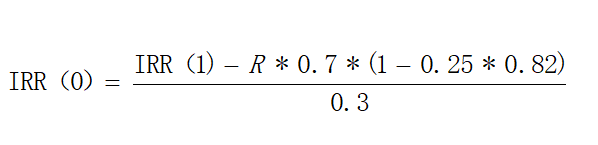

一、若电站整个生命周期维持70%的融资比例,其资本金内部收益率与全投资内部收益率的关系为:

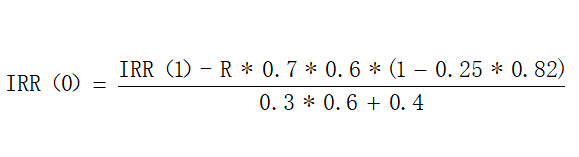

二、若电站前15 年维持70%的融资比例,后10 年不进行融资,其资本金内部收益率与全投资内部收益率的关系为:

三、若融资期限按12 年,约等于电站投资回收期,其资本金内部收益率与全投资内部收益率的关系为:

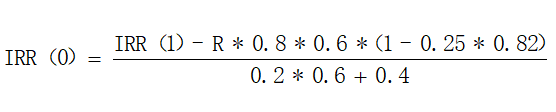

四、若15 年融资,将融资比例提高到80%,资本金内部收益率与全投资内部收益率的关系为:

此时,若全投资内部收益率为7%,融资成本为5%,则资本金内部收益率为9.79%,约全投资的1.4倍。

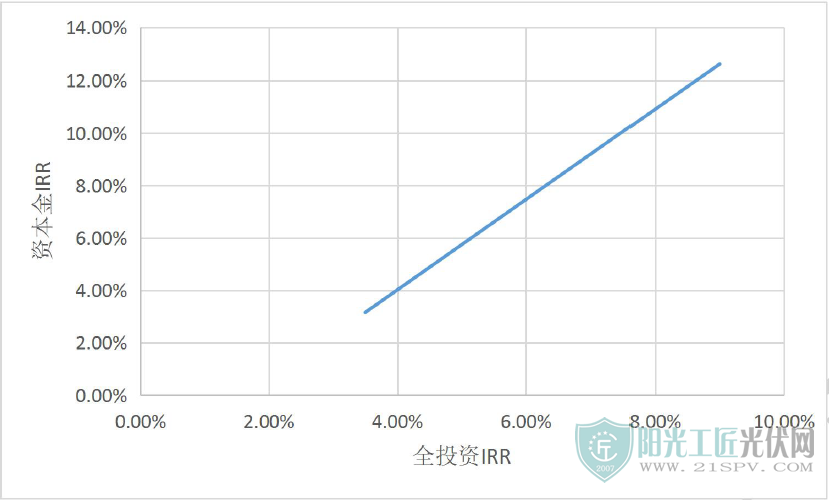

从以上四种测算可以得知,只要融资成本低于全投资内部收益率,对投资方而言,融资期限越长,融资比例越高,越有利。但受制于我国融资政策的影响,电站很难在15 年后继续融到资,因为此时电站已全部收回成本,根本不缺钱,没有融资的必要,也没有融资的理由。因此,在电站投资初期,投资方应尽最大努力延长融资期限。而融资比例方面,目前能按80%融到资仅限于国企,民企还需进一步努力,争取和国企一样能将比例提高到80%。从敏感性分析考量,假设融资期限15 年,融资利率5%,融资比例70%,全投资内部收益率7%,企业所得税率属于国家强制政策,这里不作讨论,当两个因素作为变量,其他两个因素不变的情况下,其关系如下:

一、全投资内部收益率与资本金内部收益率呈线性相关:

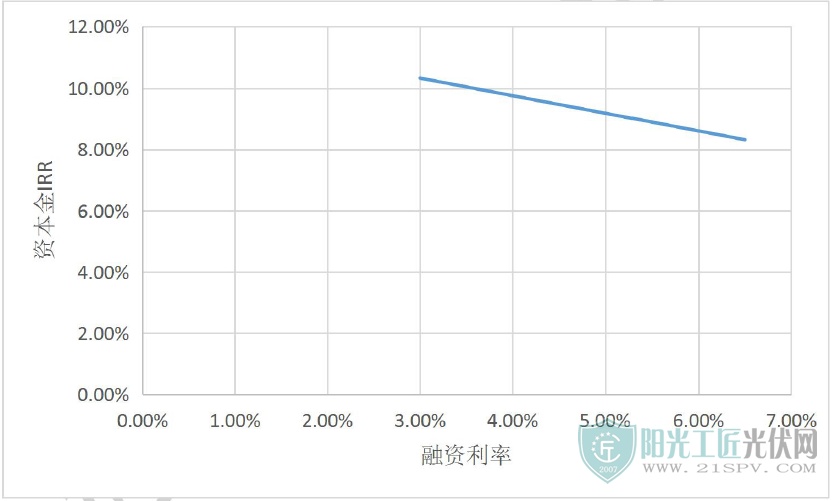

二、融资利率与资本金内部收益率呈线性相关:

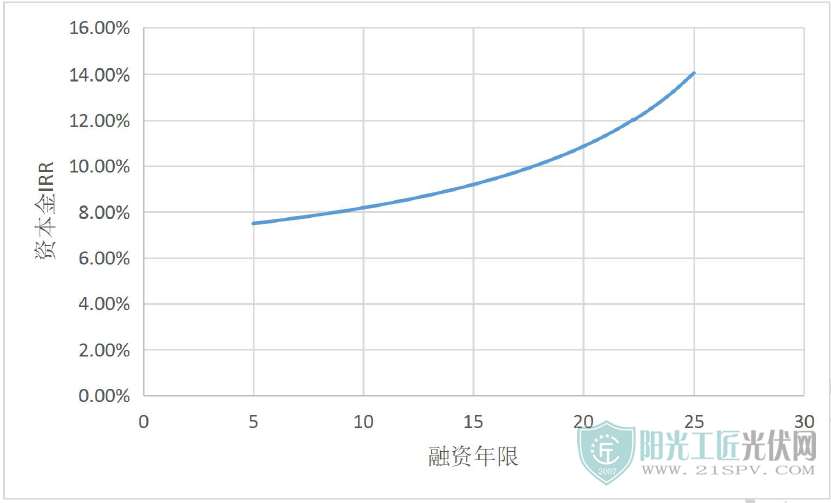

三、融资年限与资本金内部收益率呈曲线相关:

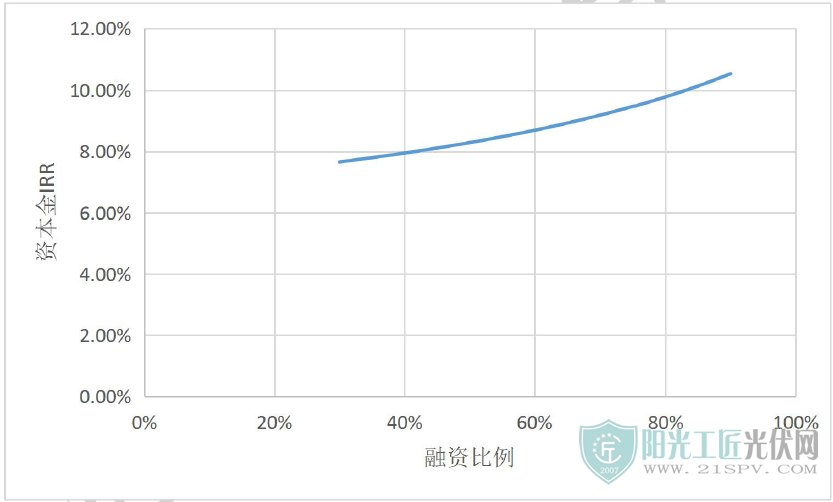

四、融资比例与资本金内部收益率呈曲线相关:

随着全球对气候环境、清洁能源的日益重视,随着国内光伏上网电价平价时代的来临,光伏电站投资领域的竞争已然日趋白热化,除了五大四小发电集团,越来越多的地方性国企也加入到投资大军来。随之而来的是投资收益率的降低,已从最开始的全投资内部收益率10%以上,降到今天的7%甚至更低。“大野龙方蛰,中原鹿正肥”,未来,谁能笑到最后,除了考验投资商工程技术降本实力外,融资降本实力也将在后续的开发投资中占据重要的位置。

微信扫码 分享到朋友圈

原标题:光伏电站投资资本金与全投资内部收益率浅析

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...