扫描关注微信

扫描关注微信

中国锂盐企业在全球锂矿正扮演着重要角色。

这是赣锋锂业董事长李良彬在第十三届高工锂电峰会上作出的判断。他预计未来十年全球锂电池市场需求快速增长,2023年近1000GWh。同时全球锂盐需求量呈快速上涨趋势,预计2025年锂盐年需求量突破100万吨。

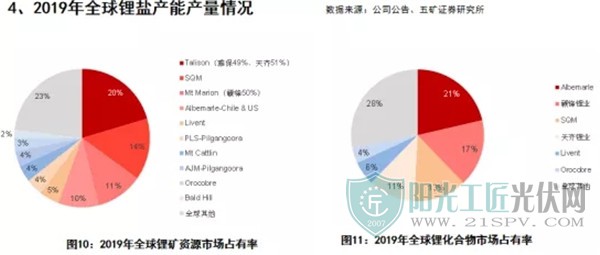

2019年,全球锂矿资源市占率排名前三依次为Talison(20%)、SQM(14%)、Mt Marion(11%);而锂化合物总产量37.6万吨,排前三企业分别为Albermarle(21%)、赣锋锂业(17%)、SQM(13%)。

目前锂盐价格已接近成本价,仍承受较大下行压力。未来几年盐湖提锂增量有限,预计2023-205年产品供不应求,会出现短暂的价格上涨,但各锂盐产能快速跟进,预计只有两年的窗口期。

为此,上游锂盐厂商倾向与主流整车企业及动力电池企业签订长单,提前锁定市场份额,并保障企业的盈利水平。

在此背景下,李良彬围绕国内外锂资源分布情况、锂资源开发现状做了详细分析,并针对未来锂资源发展趋势及市场需求,给出了自己的看法及建议。

全球锂资源分布

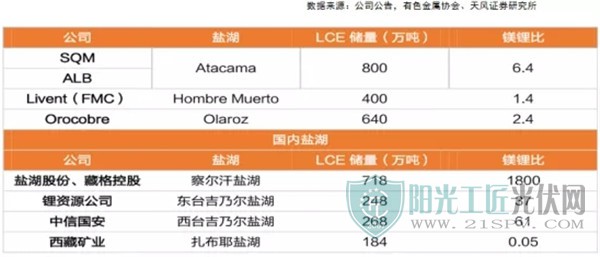

锂作为动力电池重要的原材料之一,全球资源总量较丰富,且分布较集中。2019年锂资源量8000万吨,锂储量1700万吨。主要在南美洲锂三角(智利、阿根廷、玻利维亚)和澳大利亚、中国,锂储量前4地区占总储量的85%。

从分布上来看,国外锂资源主要以盐湖、锂矿等,盐湖卤水主要在南美,包括阿卡塔玛盐湖、奥拉罗兹、里肯盐湖、考查瑞盐湖、翁布雷穆埃尔托、乌尤尼等;矿石则聚集在西澳,有格林布什、玛丽恩山、凯特林山、沃德吉纳等矿山;此外还有部分锂黏土分布在美国和墨西哥。

中国锂资源主要分布在青海、西藏、四川、江西等地。2019年国内锂资源量450万吨,锂储量100万吨,其中盐湖占比达到78%,集中在青海和西藏,其余部分为锂矿石,分散在江西、四川、新疆、河南、湖南等地。

从资源储量及品类来看,国外盐湖资源禀赋远优于国内盐湖资源,储量大、镁锂比低。

国外主要有Atacama、Hombre Muerto、Olaroz等盐湖,由SQM、ALB、Livent、Orocobre等4家巨头企业控制。国内则包括察尔汗盐湖、东台吉乃尔盐湖、西台吉乃尔盐湖、扎布耶盐湖等,开采企业包括盐湖股份、中信国安、西藏矿业等。

矿石锂因采选流程易复制、产量爬坡较快等,成为近几年锂资源的主要增长来源。

国际上,首先是Talison开发的Greenbushes矿山储量大、品位高,储量为178.5百万吨,平均品位为2,在产锂精华产能75万吨;其次为Galaxy Resources,其资源为Mt Cattlin矿山,储量偏小,但开发周期短;还有RIM、Altura、Pilbara Minerals、ALB等。

李良彬介绍,国内锂矿山主要有融达锂业、德鑫矿业、天齐盛合、金鑫矿业、金川奥伊诺等,赣锋目前包括爱尔兰、墨西哥、阿根廷等均有布局,澳大利也有两块资源。

全球锂资源开发现状

2019年全球锂矿总产量7.72万吨(约40.8万吨LCE),其中澳大利亚4.2万吨(约22.2万吨LCE),约占全球55%。2019年全球锂矿资源市占排名前三依次为Talison(20%)、SQM(14%)、Mt Marion(11%)。

2019年全球锂盐产量约38万吨(碳酸锂当量),消费量约30.5万吨,其中锂电池用量最大,占比达到65%。2020年受疫情影响,锂盐价格持续下跌,目前尚未有明显反弹迹象。

从区域分布来看,国外主要有智利SQM、Livent(FMC)、美国雅宝、Orocobre四大锂盐巨头。这4家公司2019年锂盐产量约16.33万吨,占全球产量的44.6%。主要以盐湖卤水提锂为主,原料来自三湖一矿,即阿卡塔玛盐湖、翁布雷穆埃尔托盐湖、奥拉罗兹及泰利森。

国内方面,2019年中国锂盐总产量约25.65万吨,产量排名前5企业依次为赣锋锂业、天齐锂业、致远锂业、瑞福锂业、南式锂业。与国外盐湖卤水提锂不同,国内锂盐主要来自于矿石提锂,占比约为86%。

李良彬介绍,赣锋锂业2019年锂盐产量6.4万吨,锂盐产能为8.5万吨,资源地为Mt Cattlin。目前公司已在中国、澳大利亚、墨西哥、爱尔兰、阿根廷等地均有锂资源布局。

整体来看,全球锂矿资源市占率排名前三依次为Talison(20%)、SQM(14%)、Mt Marion(11%);而锂化合物总产量37.6万吨,排前三企业分别为Albermarle(21%)、赣锋锂业(17%)、SQM(13%)。

未来发展趋势与建议

李良彬表示,迫于环保压力与能源瓶颈,汽车电动化趋势不可逆,预计未来十年全球锂电池市场需求快速增长,2023年近1000GWh。全球锂盐需求量呈快速上涨趋势,预计2025年锂盐年需求量突破100万吨。

持续下跌的锂盐产品价格已接近成本价,电池级碳酸锂4.3~4.6万元/吨,而电池级氢氧化锂5.3~5.6万元/吨。未来几年,盐湖提锂增量有限,主要来自锂矿石提锂,随着各锂盐产品放量,仍存在供大于求的局面,锂价仍承受较大下行压力。

李良彬认为锂盐企业要进入第一梯队,为宁德时代、宝马、奔驰、大众等企业配套。这些企业需求量大,为保障稳定且优质的锂原材料供应倾向于签订“长单”。但企业要进入第一梯队门槛较高,受到资源与生产经营团队的约束。

一是质量和技术要领先,要有专业的生产团队,能把质量和技术及未来研发要求做下去,以及充足的锂原材料做保障。目前投资锂盐1万吨约2个亿,而5万吨所需的投资要达到10亿以上。

二是锂盐产量达到5万吨,要在2023年前实现。,目前进入第一梯队的产能要求是2万吨以上。原因是现在给大企业供货,比较安全的供货比例是40%,这就是1万多吨的产能。

李良彬判断,未来五年,锂云母与中国盐湖资源将达到开发瓶颈,年总产量不超过30万吨LCE。到2025年锂供应将达到100万吨,届时供应会乏力,扩建速度会慢下来,而需求会加快,有望形成第二波的供不应求的局面,市场有望迎来反弹。

最后他提出了5点建议:一是因锂资源有限很难保证正常经营,因此要谨慎投资锂矿和锂盐项目;二是密切追踪新技术,包括无钴、LFP等;三是要与上下游企业密切联合,包括跟电池厂合作;四是重视安全及环保,确保可持续发展;五是要持续保持创新,降低成本并保证产品质量。

原标题:赣锋锂业李良彬“论锂”

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...