扫描关注微信

扫描关注微信

电池片 2.5 代:“PERC+”将接棒“单晶”替代“多晶”的历史使命

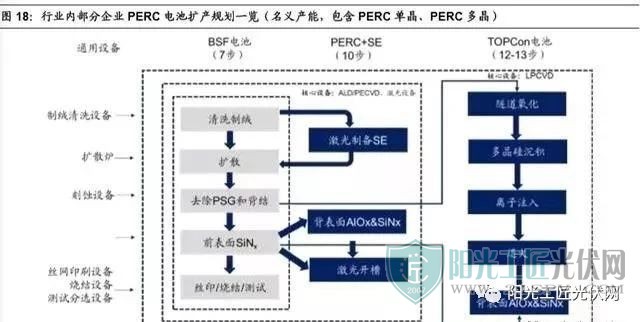

以转换效率为轴看光伏技术发展,如果说 BSF 电池为 1 代电池、PERC 单晶为 2 代电池,则我们正处 PERC+的 2.5 代电池时代。目前,常规 Al-BSF 单晶电 池的效率大概是 20-20.3%,对应的组件功率为 280W,主要的效率损失来自于 背面全金属的复合。因此,背钝化电池结构 PERC 应运而生,与常规电池相比, PERC 电池背面增加了氧化铝 AlOx,氧化硅 SiOx 和氮化硅 SiNx 等钝化叠层, 因此电池的表面复合速率大大的降低,电池的开压 VOC 可以提升 15-20mV。而且,由于背面钝化层可以增加光学内反射作用,因此电池的电流 ISC 也会有显著的提升。

作为第 3 代电池,目前 HJT(异质结)异质结电池研发进展迅速。PERC 快速 推广之后, N 型电池开始受到业内越来越多的关注和认可,在各类 N 型电池中, 异质结电池(HJT(异质结))由于效率更高,在一些 BOS 成本高的市场已具 备一定的经济性。当前,业内 PERC 规模适中的企业投入 HJT(异质结)意愿 较强,部分企业已开始中试或小批量投运,而 PERC 规模较大的公司也在关注 HJT(异质结)进展。

PERC+已至,目前正处代际过渡期目前 PERC+较异质结更有性价比。对比 PERC、TOPCon、HJT(异质结)三种电池的成本数据,PERC 电池成本最低, 对应组件功率也最低,并且存在 LID/PID/LETID 等衰减,后期发电能力弱;TOPCon 的成本较 PERC 高 1 元/片左右,由于功率较高,能够有效摊薄组件 和 BOS 成本,TOPCon 电池 23%的效率已经和 PERC 电池 22%效率的系统 端成本持平,加上 TOPCon 组件高双面率、低衰减特性,综合发电能力更强, 已经成为更具有优势的选择;HJT(异质结)成本较 TOPCon 高 1.4 元/片,目 前效率以及组件功率跟 TOPCon 相当,双面率和抗衰减能力也相当,性能相近 的情况下系统端成本高太多,现有成本下要形成竞争力,效率需要提升至 24.5%, 可以近似得到电池成本增加 0.12 元/W,转换效率需要提升 1%可使得系统端成 本持平。

从普通单晶电池到 PERC 只要增加两到三个工序,即可实现 BSF 向 PERC 的转化。PERC 电池的工艺流程包括:沉积背面钝化层,然后开槽形成背面接 触。相较常规光伏电池的工艺流程新增了两个重要工序,只需在传统电池产线 上额外增加钝化膜沉积设备(PECVD 设备或 ALD 设备)和激光开槽设备即 可。

PERC 核心产品为 PECVD 设备、丝网印刷等。其中,捷佳伟创的核心产品 PECVD 设备和扩散炉均为自主研发,采用的核心技术和设备关键性能整体均处 于国际先进水平。管式PECVD设备主要采用业内领先的背面钝化叠层膜技术, 有效提高晶体硅电池的转换效率。公司研发技术及生产能力覆盖电池片前中端 生产所有核心设备,是国内仅有的能够为客户提供整套前中端生产线设备的供 应商。

电池 PERC 化极大地提升了对 PECVD 设备的需求。PERC 电池与常规电池最 大的区别在背表面介质膜钝化,即在传统产线基础上,需增加背面钝化镀层与 钝化层激光开槽两道工序。其中背面钝化镀层包括氧化铝镀层与氮化硅镀层, 市场中存在两种技术路线,一是采用 PECVD+PECVD 两台设备,代表厂商为 捷佳伟创;二是用 ALD+PECVD 两台设备,代表厂商为江苏微导。相较于后者, 前者沉积速率高,并拥有两台设备可以合并成一台的工艺可能。

PERC+2.5 代更关注 LPCVD、碱抛光等新增设备及新型镀膜设备。TOPCon 在现有 PERC 设备基础上增加 LPCVD 设备,B 扩以及绕镀清洗难度较低,投 资增加 1 亿/GW 可完成技术升级,运营成本低。目前行业中以捷佳伟创为代表 的设备商新型 TOPCon 设备已批量出货,同时储备多种 PERC+镀膜设备,代 表了设备行业新型 PERC+研发高地。

原标题:电池片 2.5 代:“PERC+”将接棒“单晶”替代“多晶”的历史使命

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...