扫描关注微信

扫描关注微信

硅成本的下降主要依靠电池片成本和价格的下降。2016 年以来,随着单多晶市场份额的逆转,电 池价格在过去三年里下降了 2/3,其驱动力一方面来自单晶硅片成本的快速下降,另一方面来自 PERC 技术渗透率提升大幅提高了电池转换效率。截至 2019 年,单晶产品市占率已接近 70%,到 2020 年可能接近 90%,轰轰烈烈的单晶革命已步入尾声。

纵观产业链上游环节,硅料环节处于产能扩张末期,扩产周期长,供需将在未来几个季度边际改善, 同时低电价产能转移后进一步降本空间较小;硅片环节处于单多晶替代的末期,单晶硅片龙头目前 毛利率高达 35%左右,而随着行业单晶硅片产能高速扩张,2020 年中将面临供需反转,届时硅片 存在一定的让利空间;根据我们在之前系列报告的测算和产业链最新调研结果,我们预计理想情况 下,单晶硅片价格降至 2.2 元/片(含税),相比目前约有 0.1-0.15 元/W 的让利空间。这部分释放 后,后续硅片的降价速度将会趋缓。

电池片的非硅成本下降主要来自提高电池效率、提高生产效率和降低银浆成本。目前 PERC 电池 片量产效率可达 22.5%,我们预计该技术路线的极限效率在 23.5-24%;经历一轮新产能释放后, 设备生产效率短时间也难以出现显著提高;而银浆成本在 MBB 的成熟和国产化的推进后已取得一 定成果。根据我们在《光伏产业研究系列报告(4):电池—从新兴到成熟,行业属性迎来历史性 一跃》中的测算,理想的电池片总成本可降至 0.5 元/W,其中电池片长期可贡献 0.08 元/W 的让 利空间。但这个过程不同于过去依靠技术迭代的跃进式发展,而是依赖工艺优化的内生驱动力缓 慢推进,电池片降本速度同样趋缓。

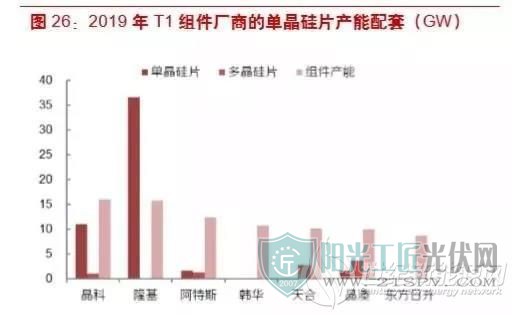

一体化组件厂商硅成本有一定优势,但需要平衡较大资本开支风险。电池片可以分为一体化生产和 第三方采购两类。从目前来看,领先的组件厂商均会配置 60%以上的自有电池片产能配套,实现 一体化生产。一体化的优势在于能够将上游的利润向下滚动留存至组件环节,提高毛利率,平缓盈 利波动;劣势在于单位产能的投资加大,对于资本开支和资金的压力较大,同时资产负债率通常也 会有所上升,当出现技术更迭时风险较高。除隆基和晶科外,其他组件厂商的硅片布局较少,因此 硅成本差异主要体现在电池产线的先进性和工艺管控上。

向上一体化能提高毛利率和 ROA。如果考虑单晶硅片-组件一体化和电池-组件一体化两种垂直一 体化模式的话,我们测算目前前者一线厂商的毛利率在 22%左右,后者的毛利率在 12%左右。从 资本开支来看,硅片、电池和组件环节的单位投资约分别为 3.5,3,1 亿元/GW 左右;从 ROA 角 度,完全满产情况下硅片-组件一体化厂商可达 24%,电池-组件一体化为 8%,专业组件厂商为负。

但光伏垂直一体化同时也意味着较大风险,一方面是传统技术上的设备迭代,另一方面是新技术的 颠覆性风险。一旦发生,老产能的盈利能力将会大幅下降,成为“无效”资产,巨大的折旧压力会 直接影响公司长期的盈利能力。因此,我们预计各大组件厂商仍将维持一定的电池片缺口,平衡盈 利和风险;从长期来看,这种策略使得各家龙头的硅成本相差不会过大。

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...