扫描关注微信

扫描关注微信

2020年2月1日-2日,印度财政部相继发布2020财政计划以及D.O. F. No.334/2/2020-TRU文件,本次消息主要为以下两点:

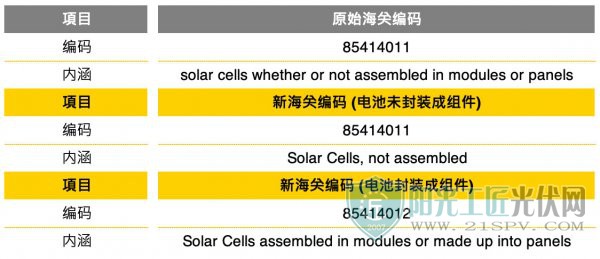

1印度光伏产品海关编码调整

印度财政部发布2020财政规划The Finance Bill 2020以及文件D.O.F. No.334/2/2020-TRU,在这两份文件中对于光伏产品的拟定做了以下调整:

将光伏的海关编码从原本的 8541 40 11 区分为 8541 40 11 以及 8541 40 12 ,以电池片是否封装成组件作为基础进行区分。

2基本关税(BCD)课征最高20%

在保护性关税(Safeguard)于今年7月29日落幕之后,政府拟计划针对光伏海关编码85414011, 85414012(光伏电池及封装成组件的电池)等产品课征最高20%的基本关税(Basic Customs Duty, BCD),该关税并未表明特定国家,是一适用所有从海外进口光伏产品的关税。

PV Infolink统整近日信息影响分析:

印度现况概述

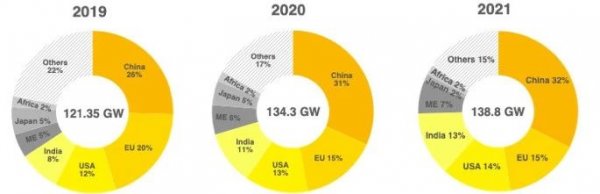

印度是目前仅次于中国、美国需求第三大的国家,2019年印度的光伏组件需求量约在10GW上下,当中包括了印度政府提供给印度本土厂商的DCR项目(仅限定使用印度制电池及组件)以及得以使用他国制的非DCR项目。DCR项目的需求量大约在1.5GW,非DCR项目则大概在8.5GW左右。其中在非DCR的项目上,2019全年中国出口至印度约5.8GW组件以及1.6GW的电池,显示中国产品在印度非DCR项目有8成以上的市占率。

观察价格部分,年假前印度市场的价格下探至每瓦0.23元美金。一月底印度市场随着第一波保护性关税下调而开始有所回温,多晶供应链迎来一线曙光,目前1月份印度的本土制造组件现货价格约在每瓦0.23元美金左右,但受到疫情影响,短期价格走势尚不明朗。

目前在课征15%保护性关税之下,中国厂家直接出口组件以及东南亚封装组件仍有利润空间,从成本角度考虑印度厂商目前首选会是直接购买中国组件。

BCD影响

依照目前印度政策的关税规划,今年1月31日至7月29日(含)保护性关税已下修至15%,7月30日起保护性关税将会退场,20%的BCD或将衔接上来,然而考虑到多晶整体供应链价格自去年底出现大幅下修、以及2022年欲实现的100GW累积安装量的目标年限持续进逼下,BCD关税所造成的影响性估计有限,今年PV Infolink预估印度组件需求约在14.5GW。

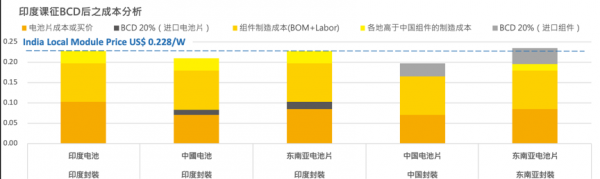

考虑BCD可能目前并不针对特定国家,因此下表估算针对所有海外进口产品课征关税,此外假定电池片与组件产品课征相同20%的BCD,由于本次拟定将光伏的海关编码区分产品,不排除未来电池片与组件可能将课征不同关税税率。

*印度目前仍以常规多晶组件为大宗,故此处按常规多晶成本估算。

*2020年电池片成本采预期8月后硅片价格将降至US$ 0.190/pc、及电池片成本稍有下降估算。

从前列成本估算可知,原不需被课税、又已形成产业规模经济的泰国、越南等东南亚国家组件的成本优势已然消失。在加之中国多晶产品由于先前库存积累价格崩跌,虽然仍将被课征关税但在价格上占据极大优势,成本仍是所有测算中最低的选择。

故以成本优势排序之采买顺序为:

中国本土组件直接进口:要满足今年超过14GW的组件需求,目前本土产能仍远远不及,因此仍需仰赖中国组件。

东南亚产能:目前东南亚产能持续由多晶转至单晶,且考虑利润,大多供美国市场使用。

印度本土产能:印度目前本土拥有约12.7GW的组件自有产能、电池片自有产能则约为2.7GW 。

税率若接轨BCD,带来的实际影响为组件取得成本上升,但对于取得来源影响并不明显,印度厂商首选仍是直接购买中国组件,虽然税率上升导致成本增加,在加之目前多晶组件价格低廉的状况下,进口多晶电池片、组件几乎无利润。

总结 - 2020年展望

目前尽管BCD关税并未确定将会在7月底保护性关税结束后实施,但印度政府亟欲扶持本土产业的态度积极,因此目前预估BCD将会如期接轨保障措施。若关税如期实施,印度市场传统的二季度淡季将会因为关税即将调涨的因素而加大拉货的力道,使得5-6月的需求呈现淡季不淡的态势,7月30日起基础关税开始课征,三季度在7月份或将有一波拉货潮浮现,之后的8-9月份市场将进入修正期,三季度或将成为印度需求最淡的一季,四季度为传统旺季需求预计会有所回温。

依照前述的成本结构设算,尽管7月底课征了BCD,但印度整体的制造成本仍难以和使用中国制电池与组件、东南亚制电池及组件等相抗衡,因此除了DCR项目以外,非DCR的项目预计将持续仰赖来自中国制组件及东南亚制免关税的电池组件产品。

印度BCD消息释出,预期多晶组件将因应税率变动在8月可能小幅提升,由于厂家多会在税率变化以前完成拉货,因此本次预期8-9月将迎来今年印度淡季,再加上多晶组件依照目前成本及利润观察,后续已无太多下跌空间,因此后续价格难以再度出现涨幅、后续价格只能低档盘旋。

原标题:印度光伏20%基本关税影响

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...