扫描关注微信

扫描关注微信

报告期内,公司营业收入由0.32亿元猛增至8.32亿元,给了成立时间尚不足十年的无锡帝科电子材料股份有限公司(下称“帝科股份”)闯关IPO的勇气。

不过,在营业收入翻了几番的同时,公司部分大客户问题缠身,屡屡被法院列为[被执行人]。在本身资金饥渴、债务压力较大的前提下,公司未来持续经营的流动性问题不免令人担忧。

除此之外,在光伏新政出台的背景下,帝科股份本次募投项目新增产能能否完全消化也需要时间的检验。对于上述疑问,财经网曾向公司发去采访函,不过截至发稿前,公司并未回复。

净利润与现金流背离

帝科股份成立于2010年,主营业务为新型电子浆料等电子材料的研发、生产和销售,主要产品是晶硅太阳能电池正面银浆,下游为光伏电池片厂商,公司经营状况与光伏行业的波动息息相关。

根据国家能源局数据显示,2017年我国新增装机容量为53.06GW,占到全球新增容量的37.40%。受光伏新政影响,2018年8-11月我国新增装机容量下滑,但12月恢复显著,全年新增装机容量仍达到44.1GW,累计装机规模达到174GW。

报告期内,受益于下游光伏行业新增装机量及国内电池片市场的推动,帝科股份收入整体增长较快。2016—2018年,公司营业收入由2.93亿元增至8.32亿元。

不过,与营收增幅相比,公司净利润表现却不尽人意。2015-2019年上半年,帝科股份归母净利润为-0.05万元、0.24万元、0.57万元、0.56万元、0.31万元。

与此同时,公司经营活动现金流表现也不佳。2016—2019年上半年,公司经营活动产生的现金流量净额分别为-30927.66万元、5735.80万元、-9901.63万元。

没有现金流支撑的盈利只是“纸面富贵”,实际上,应收账款与应收票据的快速攀升,支撑了帝科股份的扩张。

2016—2019年上半年,公司应收账款金额为0.50亿元、1.28亿元、1.95亿元、2.30亿元;同期应收票据金额为0.01亿元、2.23亿元、2.98亿元、4.64亿元。

截至今年上半年,帝科股份应收账款和应收票据合计金额已超过同期营收总额,前者占后者的比重为120.49%。

而与应收账款增长走势截然相反的是,帝科股份的应收账款周转率下滑颇为明显。

2016—2017年,公司应收账款周转率分别为9.95次、9.57次;2018—2019年上半年,应收账款周转率降至4.83次、5.02次。

对此,公司在提示的应收账款回款风险中表示,“下游客户受5.31光伏新政的影响,资金短期内相对紧张导致回款减慢所致。”

应收账款回款周期拉长的后果是,公司账上没钱,不得不举债经营。

2016—2019年上半年,帝科股份货币资金为0.04亿元、0.67亿元、0.88亿元、0.61亿元,远远覆盖不了同期0.13亿元、2.76亿元、2.55亿元、3.88亿元的短期借款。

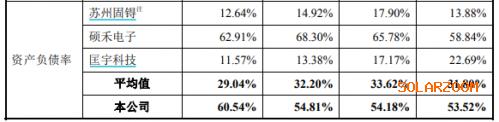

此外,与可比公司相比,除硕禾电子外,帝科股份的资产负债率均远远高于其他两家公司。相较于行业资产负债率27.37%、31.8%、33.56%、30.46%的均值而言,帝科股份资产负债率逐渐攀升至60%以上,明显高于平均水平。

来源:招股书

为实现业务规模的快速扩展,帝科股份一方面扩大外部融资规模,满足营运资金的需求,短期借款猛增;另一方面,扩大对下游客户赊销金额,流动性承压。业务规模与资金压力如影相随,但“得失”之间的经营隐患不容忽视。

大客户、供应商“扑朔迷离”

帝科股份业务规模的跨越式增长,离不开大客户及供应商的鼎力相助。不过,公开资料显示,公司部分大客户、供应商疑点多多,双方交易的真实性仍需公司解答。

2016—2019年上半年,公司前五大客户分别贡献营收48.54%、47.04%、65.28%、67.86%,逐年递增。公司尽管对大客户的依赖日渐加深,但是公司与大客户之间的交易却并不十分稳固。

来源:招股书

招股书显示,在2016、2017年,帝科股份的前五大客户完全不重复。报告期内公司产品并未发生变化,为何这两年的大客户变化如此之快呢?

此外,令人捉摸不透的是,在2017年公司前五大客户中,有一家企业成立当年即位列前五大客户。

无锡鼎能新能源科技有限公司(下称“无锡鼎能”)于2017年5月成立,注册资本为100万元,2017年缴纳社保人数为1人,当年无锡鼎能为公司贡献销售收入4074.75万元。此后,该公司便不再出现在前五大客户中。

而除了神秘莫测的无锡鼎能之外,公司其他大客户还存在信用风险的问题。

2018—2019年上半年,公司前五大客户之中的无锡尚德太阳能电力有限公司(下称“无锡尚德”)、英利能源中国有限公司(下称“英利能源”)两家公司多次被法院列为被执行人。

天眼查显示,无锡尚德被法院列为[历史被执行人]多达26次,因无正当理由拒不履行执行和解协议被列为[历史失信被执行人]两次。而英利能源也不遑多让,被法院列为[历史被执行人]多达58次,被列为[历史失信被执行人]一次。

来源:天眼查

做生意讲究的是诚信。究竟是大客户财务经营困难无法按期偿还债务,还是因不服涉诉而拒绝支付货款呢?对此,证监会在反馈意见中也要求公司对上述情况进行说明。不过,在最新披露的招股书中,公司并未回复。

相较于大客户的捉摸不定,帝科股份的供应商颇为稳定。

报告期内,公司向前五名供应商采购额占当期采购总额的比例分别为98.86%、97.88%、99.36%、99.42%。其中,公司直接和通过代理商间接向日本DOWA采购金额占比为82.11%、79.77%、92.57%、94.14%。

DOWA是全球最大的太阳能导电浆料用银粉供应商,公司自2013年起采用DOWA银粉,并于2018年与其签订了框架合同。在此之前,公司通过向DOWA代理商无锡麦特瑞新材料科技有限公司(下称“无锡麦特瑞”)、丰田通商(上海)有限公司采购银粉。

值得一提的是,在这两家代理商中,无锡麦特瑞“踪影难觅”,成立翌年便位列前五大供应商也饱受争议。

据《中国经营报》报道,麦特瑞工商注册地址实为一处居民小区,在小区内该公司的经营场所并未被找到。此外,天眼查显示,无锡麦特瑞于2014年11月注册成立,2015年即成为公司前五大供应商。

募资扩产何解?

帝科股份拟将IPO募集资金中2.66亿元,投入正面银浆搬迁及扩能建设项目中。若上述募投项目完成,帝科股份将实现年产500吨正面银浆的生产能力。但,在光伏新政出台背景下,新增产能能否完全消化则要打一个问号。

一方面,公司目前产能利用率并未达到饱和。2016—2019年上半年,公司正面银浆产品产能利用率分别为74.22%、95.49%、86.65%、83.71%。

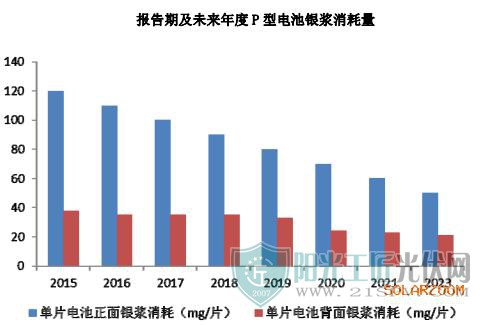

另外,中国光伏行业协会披露的《中国光伏行业发展路线图》(2018年版)显示,2018年国内五主栅(5BB)光伏电池片市场占比已超过80%,2019年及未来年度多主栅(MBB)电池片市场占比将快速增长,单片电池银浆耗量将持续下滑。

据悉,银浆消耗量为电池片上所有的银浆用量,包括正银和背银,2018年每片电池片耗银量约为125mg。目前通过增加主栅数量以及减小细栅宽度可以减少正银消耗量,5BB及MBB技术将是未来趋势。

来源:招股书

目前P型电池片是市场主流产品,根据《中国光伏行业发展路线图》,2018-2025年,P型电池正银消耗量将由每片90mg左右下降至每片40mg左右。

对此,帝科股份对P型电池正银消耗下降的应对解释是,以N型晶硅电池为代表的电池技术市场占有率逐步提升,其对正面银浆的单位消耗量高于P型电池。

根据招股书预测,2019—2023年,N型单晶硅的市场占比由5.5%升至15.60%,将带动电池片数由203.12亿片增至345.72亿片,由此假设条件下,市场新增的正银消耗量由1780吨提高至2134吨。

来源:招股书

相比P型电池而言,N型单晶硅电池的转换效率更高,在电池尺寸一致的情况下,相应的转换功率也较高。根据招股书提供的测算思路来看,在P型、N型电池片产量相同的情况下,需要的N型电池片的数量要少于P型电池片数量。

来源:招股书

不过,财经网发现,公司招股书中披露的N型单晶硅电池的转换效率并不是最新数据。

据北极星太阳能光伏网显示,今年年初,晶科能源控股有限公司(纽交所代码:JKS)宣布,其大面积N型TOPCon单晶硅电池的转换效率已达到了24.2%,这一数据已经高于帝科股份预测的2023年N型单晶硅电池转换效率23.50%。

如此一来,帝科股份低估了N型单晶硅电池转换功率,间接高估了市场中所需的N型单晶硅电池片数。因此,招股书中预测的N型单晶硅电池所需银浆消耗量同样出现了高估的情况。

未来随着N型单晶硅电池转换效率的不断提高,其对单片电池银浆耗量将不断下滑。那么,在此背景下,帝科股份能否保持销量的持续增长还存在疑问。

原标题:"纸面富贵"帝科股份,只挣账面不挣钱

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...