扫描关注微信

扫描关注微信

公用事业规模太阳能光伏发电的累计现金流量分析。

说明了折现率对平均成本的巨大影响。

在基础案例假设下,价值下降和整合成本导致平准化成本增加$ 60 /兆瓦时。

如果太阳能市场份额在整个电厂寿命期间每年增加1%,则年化投资回报率将大幅下降13%。

这种投资风险并不像看起来那么大,因为如果不保护太阳能发电机免受其价值下降和整合成本的影响,导致这些负收益的太阳能市场份额的稳定增长将永远不会发生。

简介

一个以前的文章中提供的涉及几大主流能源方案的风险一些定性的讨论。继之前关于陆上风能和核能的文章之后,接下来的三篇文章将对公用事业规模的太阳能光伏,天然气和煤炭的风险进行定量分析。将针对典型的发达国家情景进行分析。发展中国家的技术成本水平非常不同,将在以后的文章中介绍。

将清楚地解释所有最有影响力的假设,并将量化它们对结果的影响。这将使读者有机会在他们认为最合适的假设下清楚地看到风险的量化影响。

方法

结果将以贴现现金流量分析的形式呈现,在一年的建设期内仅为1千瓦的公用事业太阳能光伏发电,其后的运营期限为工厂盈利或最长40年。投资在第一年进行,然后是每年从电力销售收入和支付运营和维护(O&M)成本。

资本成本为1800美元/千瓦。在调整购买力平价时,这被认为是一个很好的全球平均值。运营和维护成本占每年资本成本的1%,假设这些成本每年线性增长1%。假设电厂产量在第一年下降2%,之后每年线性下降0.8%。每15年更换一次逆变器的费用为100美元/千瓦(硬件和安装)。

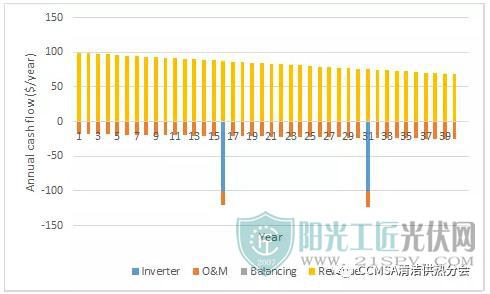

在进行了1800美元的初始资本投资之后,以平均批发价60美元/ MWh和容量系数18%的电力销售产生的年度现金流量如下所示。电厂绩效的线性下降清晰可见,以及O&M的线性增长(尽管O&M成本相对较小)。逆变器更换成本也值得注意。请注意,根据BP数据,18%的容量因子被选择为在过去4年中徘徊在15%左右的全球平均值旁边是乐观的。

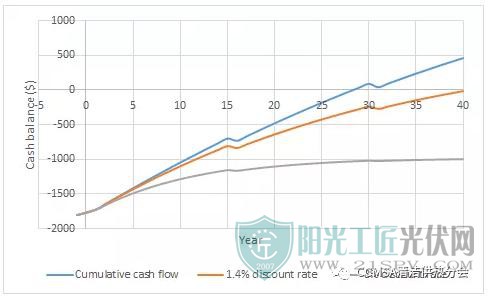

使用此信息,可以构建累积现金流量曲线(下图)。如图所示,最初的1800美元投资没有贴现时28年回收(贴现率为0%)。当贴现率为1.4%时,净投资回报率为零。换句话说,如果折现率设定为1.4%,这种分析将返回一个平准的60 $ /兆瓦时的电力成本。在更现实的8%贴现率下,初始投资无法收回。

随后,包括价值下降的影响和与间歇性相关的成本增加(在前一篇文章中讨论)。首先,将电网连接的额外成本包括在前期成本中。假设太阳能发电场与消费者之间的平均距离为100公里,在传输成本为2美元/千瓦/公里的情况下,增加的资金成本为200美元/千瓦。

其次,假设平衡成本与风能市场份额直接相关,每增加一个百分点的市场份额就增加0.3美元/兆瓦时。这大约是德国当前平衡成本的一半。

第三,太阳能的价值下降是根据以下市场价值因素建模的。市场份额高于15%时,线性趋势被推断出来。应指出的是,这种趋势代表了欧洲,中国和日本(占当前装机容量的74%),其太阳能容量因素非常低。像美国西南部,澳大利亚和中东这样的市场将会看到由于产能因素增加以及与季节性需求的更好匹配而导致的价值下降不那么显著。

风能和太阳能的价值因数(对于具有恒定输出的发电机而言,价值因数为1)取决于它们各自的市场份额(来源)。

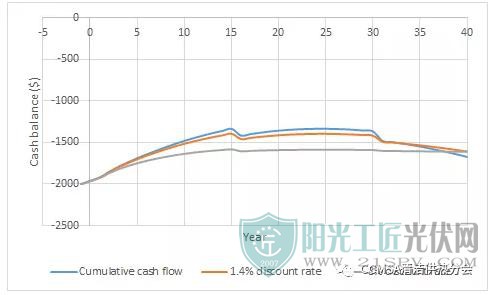

当这些假设应用于太阳能市场份额为2%(当前全球平均值)并且每年增加1%(最多为40%)时建造的电厂时,会产生以下年度现金流量。收入下降越快(价值下降造成的)和平衡成本的增加就越明显。

如下面的累积现金流量分析所示,即使在0%的贴现率下,现在也无法收回一半的初始投资。由于收入下降低于增加的成本,该电厂在第15年首次更换逆变器时开始亏损。

贴现率的影响

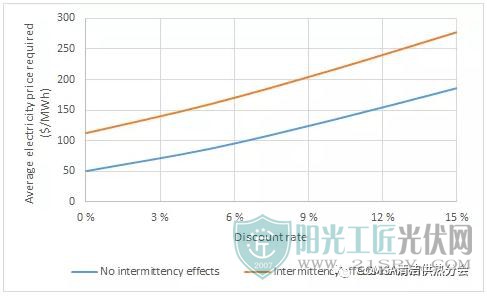

折现率对所需平均电价的影响如下所示,有或没有价值下降和间歇性成本增加。请注意,这里使用的平均电价代替电力平准化成本,以说明随着市场份额的增加,太阳能的价值下降。该指标可以解释为整年的平均市场价格,它将以指定的折现率产生零投资回报。太阳能发电场收到的实际电价会降低。

该图显示,随着折现率从0%增加至15%,所需的电力价格几乎是四倍。包含价值下降,平衡成本和电网成本在内,在0%贴现率下将所需电价提高约60美元/兆瓦时,并且贴现率上升趋势适度增加。这种影响是风力发电的两倍,因为太阳能的间歇性更明显,与其他太阳能发电机的相关性更高。

量化风险

接下来,将量化由间歇性引起的价值下降和成本增加的责任风险的影响。当平均电价设定为60美元/兆瓦时,通过确定折扣率给出零投资回报来完成量化。然后将年度投资回报量化为贴现率减去2%,以解释在工厂生命周期内上线的新工厂的技术改进带来的利润率下降以及财务/立法成本(支付参与设立的银行家和律师的费用)为工厂融资)。

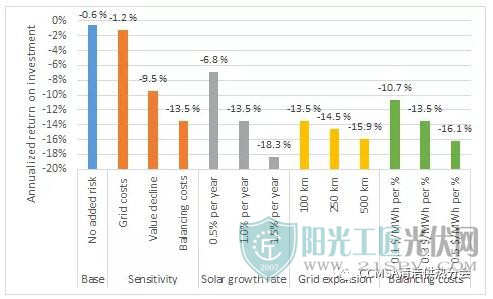

如下图所示,当太阳能发电场对间歇性成本(蓝色条)不承担时,投资回报率略低于0%。橙色条表示对三种不同间歇效应的敏感性。当包括100公里的电网连接时,年化投资回报仅下降0.6%。当增加值下降时,会出现8%的大幅下降。进一步增加平衡成本也会产生很大影响,将年化投资回报率降至-13.5%。

投资回报下降的幅度在很大程度上取决于工厂整个生命周期的太阳能发电扩张率(灰色柱)。电网上的更多太阳能将降低价值,并增加所有太阳能发电机的平衡成本。太阳能扩张速度从每年0.5%增加到1%,使投资回报率降低了7%,而将扩张速度进一步提高到每年1.5%,使年回报率再降低5%。

增加的电网扩展成本(黄色条)的影响较小。将所需的电网连接从100公里增加到500公里(从而将增加的前期成本从200美元/千瓦增加到1000美元/千瓦)只会使年度投资回报率降低2%多一点。

最后,绿色条显示了平衡成本的效果。风电市场份额每增加0.2美元/兆瓦时,投资回报率就会下降2.5%以上。

结论

本文量化了太阳能间歇性对项目经济的巨大负面影响。这些成本最终可合理地归因于太阳能发电机的潜力为太阳能农场投资者带来了巨大风险。

即使这些间歇性影响完全被忽视,如果没有直接补贴,全球平均太阳能发电场也不会产生任何投资回报。然而,与往常一样,我必须强调,太阳能更有吸引力的地方。例如,由于出色的太阳能资源和高逆变器负载率(这也将资本成本增加到约2200美元),美国西南部可以实现高达30%的非常令人印象深刻的容量因子。根据这些假设,年化投资回报率为2.2%(对间歇效应不考虑)。如此高的容量因素也将显着大大减少价值下降。

当间歇性成本得到正确计算时,投资回报急剧下降-远远超过风电。在基本情况假设下,当间歇性成本和价值下降计算时,年度投资回报率从-0.6%下降至-13.5%。由于太阳能的日常生产周期,电池存储系统可以缓解这种非常大的下降。未来的文章将探讨这种潜在的减轻影响。

分析中最有影响力的因素是太阳能发电率。较高的扩张率导致更大的投资损失。有趣的是,这种动态实际上降低了投资风险,因为如果价值下降并且整合成本公平地分配给太阳能发电机,那么导致这种风险的太阳能市场份额的稳定增长将不会发生。

这强化了早期的观念,即持续的太阳能发电需要永久性的补贴。如果要让太阳能产生绿色倡导者所设想的影响,那么由于其价值下降和整合成本造成的巨大投资损失将需要在未来几十年内由其他经济部门承担。

作者:Schalk Cloete是Sintef研究员

原标题:光伏需补多少 补多久

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...