扫描关注微信

扫描关注微信

编者按:2015、2016年光伏行业“高光时刻”后由于受欧美等国家的“价格战”等不利因素影响下,中国的光伏行业一度低迷,到2019年有了增长的趋势。2019年随着各个项目和政策的尘埃落定国内需求增加,光伏行业将实现恢复性增长,预计2018-2025年复合增长率将达到近10%。

8月21日,光伏板块出现异动,阳光电源率先封板,随后福莱特、隆基股份、通威股份等多达8股先后冲至涨停。

涨停潮背后,这个行业发生了什么?

众所周知,光伏行业在2015、2016年曾出现过行业的“高光时刻”,源于较大力度的补帖,众多企业疯狂抢装,还有“6.30”抢装潮的推波助澜(当时政策规定,于6月30日以前装机并网,将执行去年光伏发电上网标杆电价,这意味着仍可执行去年的电价标准和补贴),导致光伏产能急剧扩大,在短时间内达到供过于求的程度。

但紧接着,受欧美对中国光伏产品“双反”、产能严重过剩和“价格战”等不利因素影响产生,光伏行业一度陷入低谷。

直至2019年随着平价上网项目、竞价项目政策的尘埃落定,叠加海外市场的持续性增长需求,国内光伏行业有望实现恢复性增长。

1 国内需求启动

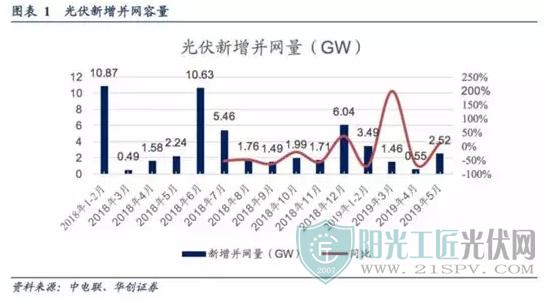

2019年上半年由于国内竞价项目未能释放,主要装机需求源自历史遗留指标(“十三五”第一批扶贫、特高压配套项目、技术领跑者等)以及部分平价项目,因此整体装机量相较于2018年有所下滑。

而随着7月11日能源局正式下发2019年国内竞价项目指标,国内需求有望于7月中下旬正式启动。

考虑到下半年国内平价项目、“十三五”第二批扶贫指标、户用分布式等指标,下半年国内装机需求将远超上半年,根据能源局的指引,年内国内装机需求有望达到40-45GW,下半年国内装机量将是上半年的2-3倍以上。(华创证券)

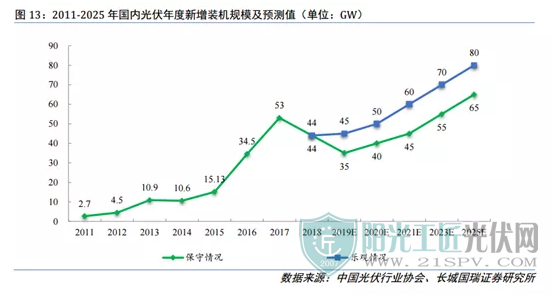

不仅如此,根据中国光伏行业协会的预测数据,2019年国内并网装机容量乐观预期将达45GW。预计到2025年,国内新增装机规模乐观预期将达80GW,2018-2025年复合增长率将达到8.92%,保守预期将达65GW,对应年复合增长率为5.73%。国内竞价上网机制将推动装机容量平稳增长。未来随着《2019年风光项目建设征求意见》的落地,将进一步带动国内需求。(长城国瑞证券)

2 海外需求持续增长

我国光伏产业已经发展十余年,是具备国际竞争力的优势产业。2018年中国光伏全产业链产品全球市场占有率成绩斐然,其中多晶硅占57.8%,硅锭硅片占89.6%,光伏电池占72.6%,光伏组件占72.0%。2018年进入4个制造环节全球产量前10名的中国企业有34家次,各环节第一名全是国内民营企业。

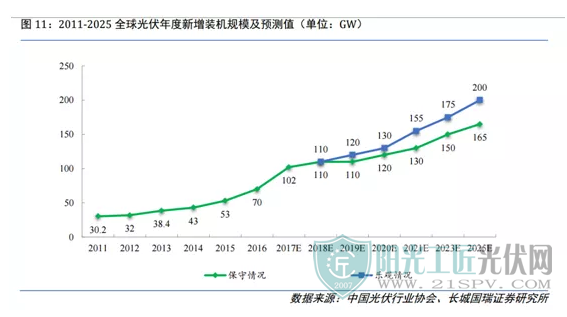

根据中国光伏行业协会的数据,2019年全球光伏装机容量乐观预期将达130GW,2025年乐观预期将达200GW,2018-2025年乐观预期复合增长率8.92%。

数据上看全球光伏需求保持增长势头,而国内光伏行业也得到了外单需求增长的拉动。

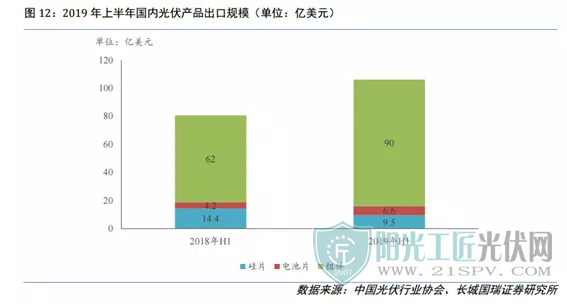

据中国光伏行业协会数据显示,2019年上半年,我国光伏产品(硅片、电池片、组件)出口总额达106.1亿美元,同比增长31.7%。其中,电池片、组件出口额分别为6.6亿美元和90亿美元,同比增长58.2%、45.1%。硅片出口额同比下降,出口量小幅增长,单晶硅片占比超过70%。

3 可重点关注的个股

阳光电源:光伏逆变器龙头拐点将近

公司是逆变器龙头,而逆变器相当于光伏发电系统的大脑,因此逆变器的需求直接受下游光伏装机量所带动。

阳光电源的逆变器业务自2011年以来一直维持着较高的市占率,根据公司出货量与国内装机数据的比较,近8年基本维持25%-40%左右区间波动。

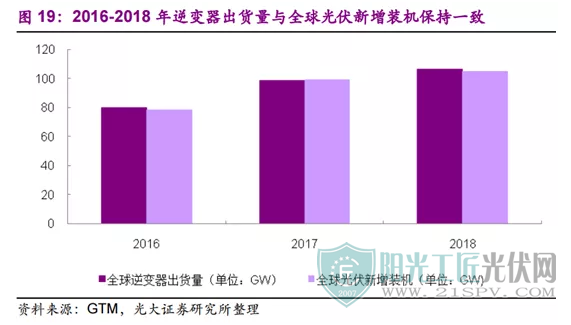

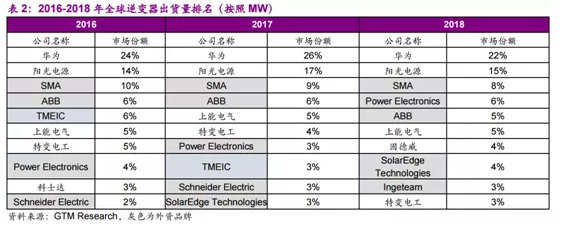

数据显示,2016-2018年,全球光伏逆变器前三甲排名稳定为,华为、阳光电源和SMA。

因此,中长期看逆变器市场需求将伴随国内需求和国外需求的同步放大而放大,而阳光电源作为逆变器领域的龙头公司有望直接获益。

中环股份:处于成长期的全球硅片龙头

公司归母净利润2013年以来年复合增长率54.58%。8月21日晚间披露2019半年报,公司2019年上半年实现营收79.42亿元,同比增长22.91%;净利润4.52亿元,同比增长50.69%;基本每股收益0.1623元。营收增长主要系新能源材料产能的提升,销售规模增加。

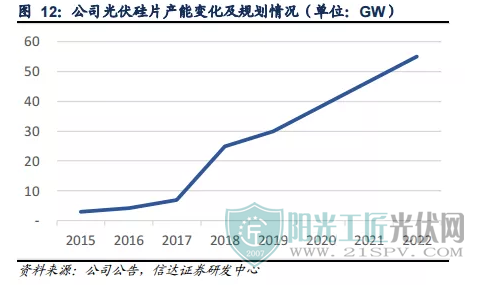

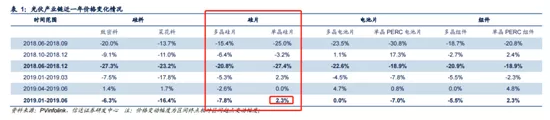

2018年底中环和隆基合计产能已达53GW,寡头垄断格局明显;随着中环、隆基产能的进一步释放,行业集中度将持续提升。这一良好竞争格局带来此环节龙头企业良好的定价能力:2019Q1,受供需关系偏紧影响,单晶硅片成为光伏产业链中单季度唯一实现价格上涨的环节;而且,中环公司是在行业中率先提价。未来,龙头企业依托其技术研发、产业链整合及规模化降本等优势,将持续提升其市场竞争力。

我们认为,公司未来的发展将受益于光伏和半导体产业的景气度向上周期:光伏方面,目前处于向上发展周期,且长期空间在不断拓展;半导体方面,目前行业还处于底部区间,未来公司产能释放节奏将与行业上行周期吻合(信达证券)

原标题:光伏概念集体爆发,沉寂三年何以一朝雄起?

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...