扫描关注微信

扫描关注微信

本文介绍了一种新方法,按照制造能力和财务实力指标对领军光伏组件生产商进行分类,*终为非住宅终端市场选择提供投资者风险(或可融资性)概况。

本文是PV-Tech.org刊发的六篇文章中的第—篇,该文章将为向能源行业的商业、工业和公用事业销售光伏组件的供应商分配投资风险的方法提供完全的透明度。

这份分析报告基于PVTech分析团队在过去五年的研究成果,它将成为2019年10月22日至23日在马来西亚槟城举行的2019年PVModuleTech大会上开场演讲的重要部分。

光伏组件技术可靠性研究可以为组件供应商选择提供投资风险信息。

使用的投资风险方法小结

通过非线性/功率回归分析,结合制造能力和财务健康评分得出所有光伏组件制造商的投资风险(或可融资性)评分。所使用的数据以定量输入数据为主(6年前的数据和2年后的预测变量数据),定性数据保持在至低水平。在分析的各个阶段,笔者都会从可融资性/投资角度比较市场对组件制造商的认知。

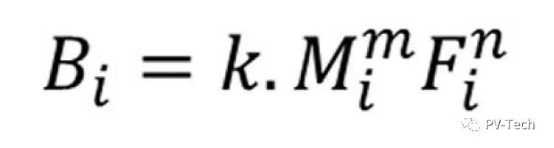

组件供应商可融资性(B)、制造能力(M)和财务能力(F)评分之间的基本关系将在这一系列文章中展现,遵循的是非线性关系:

其中k是将可融资性评分映射到0-10分区间的比例因子,m和n是回归分析得出的功率系数,i是与组件供应商和时段相关的变量。

在给定时段内(季度、年末等),单个组件供应商的制造健康评分M是通过大量收集所有组件供应商的数据来确定的(以年份计,可回溯至2013年;以季度计,可回溯至2015年一季度)。此外,笔者还通过分析在给定时段内,这些数据与业内公司整体制造状态的依存度确定制造健康评分。

这一系列文章将详细阐释相关内容。制造评分M为组件供应(出货量)、产能和技术比率的综合评分,由以下关系得出:

其中a、b和c是依赖因子的权重,按照季度(i)为各家公司生成制造健康评分(0-10分);S、C和T代表上文介绍的组件供应商出货量、产能和技术比率;p、q和r代表回归分析得出的功率因子。

假设S、C和T是三项独立影响从属值M的因素,那么上述关系就是非线性/功率的线性组合。在本文撰写过程中,笔者将讨论用于终确定组件供应商可融资性评级的各种因子的依存关系。笔者将展示主导公司特定指标的部分参数(特别是在计算制造健康指数和*终可融资性指数时),同时更大限度减少其他输入因素的影响(例如研发支出,追踪这一因素可能会对其他相似技术领域有价值,但与光伏和组件可融资性的关联度有限)。

本文重点介绍制造供应评分(S)及其计算方法。后续文章将介绍其他制造评分因素(C和T)及总体制造健康评分(M)。*后,笔者会探讨财务分析(F)和整体可融资性评分(B)。可融资性评分是投资风险评级的基础,对于需要比较不同组件供应商和技术以为全球大型项目选址的投资者来说,可融资性评分具有重要价值。

所有六篇文章都已在PV-Tech网站存档,感兴趣的相关方可藉此充分了解所有光伏组件供应商更终可融资性指数的计算方法。

制造供应(S)实力评分方法

制造供应因子(S)反映的是品牌组件出货量占据的市场份额。虽然这是一种简单的通用指标,但多年来它一直是太阳能光伏排名表上的一部分。

品牌组件的发货包括在公司自有设施下组装的组件,以及外包(或第三方)供应的组件。在外包或第三方供应中,终端市场发货产品被重新标记为进行销售的公司的产品。多年来,太阳能行业一直频繁使用第三方外包方式,这么做要么是为了补充短期订单高峰,要么是为了规避贸易关税或相关(生产)壁垒对制造原产地的限制。

组件供应排名表通常按年(日历年)计算,一般来说*于排名前十的厂家的估算出货量。这些排名应始终限于面向终端市场客户的品牌组件出货量(有时称为商家出货量,不包括OEM供货或分包生产线租赁)。然而,很多情况下定义都是缺失的,或者排名表是在不了解影响组件供应出货量的不同因素的情况下编制的。

因此,分析中的出货量被定义为自有公司品牌产品出货量,包括内部生产产品和第三方/OEM供货产品。一般而言,这就是大多数领军组件供应商在光伏行业的运作方式,少数使用特定技术的供应商除外。

首先,分析内容按季度确定了每家公司的兆瓦级(MW)出货量(Ship)。这些季度出货量被分配给六个(j=1…6)终端市场区域(Reg)。各个分部的数字又被拆分为非户用份额部分(Ship’)。

非户用份额由工商业和公用事业出货量组成,此处缩写为CIU。虽然没有普遍接受的光伏行业终端细分市场命名法(根据客户类型或安装方式定义),但户用/非户用是更重要的分组,这主要是因为户用项目基本上不存在供应商尽职调查和可融资性研究(常见于大型公用事业项目)。非户用项目通常被不同的光伏公司贴上商业、工业或公用事业项目的标签,而这些术语多少是可互换的。

去掉季度/区域性公司出货量中的户用部分内容后,输入数据中的公司季度细分内容就完整了。其余分析内容结合了这些数据值与历史以及未来的市场需求。

无论是从全球亦或是从区域/国家角度来看,通常认为光伏行业出货量实力是以市场份额为基础的。在大多数情况下,光伏行业出货量实力涵盖了过去多个日历年度的表现。

然而,鲜有独立机构会证实或确认与市场份额相关的声明。此外,市场份额研究往往缺乏国家/地区、时段和项目细节内容的信息(如户用或非户用项目)。

在审视供应商出货量实力时,更重要的问题之一是在定义时段内进行跟踪,然后在每个季度滚动调整这些值。

在这一方面,分析的下一步工作是查看上述各个子类别中过去24个月(t24m)的数据。从两年的时段来看,各个季度末(8个季度、24个月)的值都高于特定季度;或者可以说,12个月或一个日历年的时间并不足以缓和短期供应异常的影响,短期供应异常可能是为了调整和贸易相关的问题或技术升级造成的。

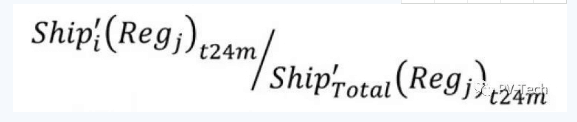

对于每一家公司(i),按区域划分的CIU季度发货量在前8个季度(t24m期间的季度末)进行了汇总,并将其除以全球6个区域组件发货量总量(特定为CUI)t24m之和,转换为区域性市场份额。这么做可以提供有意义的季度、区域性和CIU特定的市场份额信息,表示为:

虽然上述分析的结果揭示了全球光伏组件供应商的销售策略,但分析仍限于历史性活动,这可能会、也可能不会对未来有意义。换句话说,只有在预期该地区未来需求强劲的情况下,市场份额才有意义。通常,在光伏产业中,情况并非如此,正如在无数次政策改变、新政府上台或市场(短期内)被可再生能源供应饱和时所看到的那样。

为了更好理解这一点,可以以2010年之前的中国公司为例,当时售往欧洲(特别是西班牙、德国和意大利)的组件主导了供货。这些国家的政策变化意味着欧洲的历史市场份额在未来意义不大。此外,还有许多其他例子可以表明,特定国家/地区的光伏行业市场规模几乎在一夜之间发生了变化,这令传统的销售/营销活动与这些地区/国家的未来公司运营多少有些不相关。

这被证明是整个制造业供应排名分析的关键部分。为了理解这一问题,有必要在此前得出的区域市场份额数据中使用两个比例因子。

第—个比例因子考虑的是两年间的每个季度末,全球各个区域的未来CIU市场总需求(Dem)在全球CIU总需求中的百分比,表示为与历史术语(t24m)一致的24个月(f24m)前瞻性数据。

这里的输入是整个研究中为数不多的定性数据的一部分,在某种程度上,数据是在特定季度的两年预期需求(组件供应)基础上得出的。显而易见的是,在查看过去八个季度以上的历史数据时,数据从定性转变为了定量。因此,*个比例因子可表示为:

第二个比例因子同样重要,这里引入了终端市场风险的概念。理解这一内容至关重要,因为终端市场区域政策或类似的与需求相关的市场因素会给未来项目带来风险。任何会引发需求风险的、与市场相关的问题都会直接影响进入该地区的组件供应商的传统市场份额覆盖率(出货量)。

这是在f24m期间的给定时间,通过按照季度/区域分配需求特定的风险因子(Risk)完成的。得出的比例因子表示为:

笔者通过这种分析在各个季度末为所有组件供应商打分;六个全球性地区各个区域的CIU项目;历史性市场份额(与t24m全球CIU需求相比)为基础;在区域层面再次针对未来(f24m)区域性CIU需求和相关的需求风险/不确定性进行评分。

所有组件供应商的终得分(至季度末)为各个地区的得分总和,可表示为:

比例因子k用于设置0-10分区间内的评分,通过每个季度的总体评分分布和标准偏差值进行季度性设置。这种做法让我们得以理解公司各个季度的相对制造供应实力并与其他公司进行对比。

应该注意的是,如果仅对历史性数据进行小结(t24m),那么这种组件出货量排名是仅按出货量计算的。如果t24m周期变为12个月(ttm),参考点位于年末(四季度末),那么得出的结果就是业内观察人士惯常引用的年度组件表,但在这种情况下限于CIU细分部分(例如非户用)。

制造供应(S)实力评分

除了构成整体制造健康评分(M)一部分的制造供应评分(S)之外,还有大量由上述分析得出的输出指标。然而,这里的主要目标是根据未来供应实力为所有光伏组件供应商评分,并按照通用的0-10分分数段对各家公司进行比较。

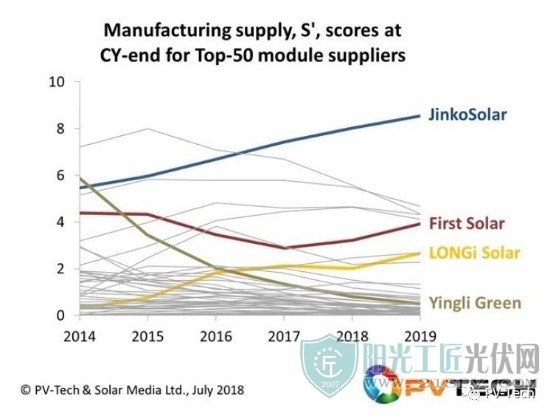

下图显示了分析中出现的前50家组件供应商的供应评分(S),在这种情况下,为了便于展示,t24m固定为2014年至2019年的每个日历年年末。因此,2019年的评分可以表明行业的当前(2019年7月)状态。

为了阐释这种分析的价值,图中重点列出了四家公司,这四家公司是六年间变化的典型代表。入选公司为晶科能源、FirstSolar、隆基乐叶和英利绿能。

无论是在日历年年末(如上图所示)或是年内每个季度的季度末,通过相关的t24m评分都可以了解所有光伏组件供应商的发展趋势。上述四家公司都可以证明这一观点。

英利绿能(之前的市场领军者)在上榜公司中排名垫底。虽然它仍是一家多GW级组件生产商,但2013年至2019年间,公司的制造供应实力大幅下降。近年来,公司出货量一直在下降,主要原因是过度依赖中国这一区域性市场,而过去18个月,中国市场受到各种政策和未来需求风险因素的影响。

隆基乐叶的供应实力主要源自2014年以来组件出货量的增长,目前的上升趋势也更多受到全球终端市场影响力的推动(默认有助于消除国家/地区特定需求风险)。

上图中,FirstSolar展现了更大范围内(非中国)终端市场供应分离的影响。近年来,FirstSolar远离印度等高风险地区,新生产厂的产能出现大幅增长。

终,晶科能源的发展趋势和得分(尤其是自2016年以来)表明了过去2-3年公司在行业中的主导地位。除了拥有近期更大的出货量外(以季度、日历年或t24m计算),晶科能源的供应评分与所有其他公司之间的差异源自对高增长和低风险地区的关注。2018/2019年间,公司将出货量从中国和印度转移出去就是其中一例。

因此,晶科能源领军制造供应实力状态进一步证明,从终端市场销售/营销角度而言,为了提高组件出货水平,公司需要的不仅仅是在长期战略增长潜力有限的市场中占据份额。本系列的六篇文章还会讨论与这一主题相关的更多内容。

结尾还需要指出的是,上述方法可以适应终端市场具体情况,在给定时段内展示所有公司进入某些地区的供应实力并可用于模拟未来政策/政治突然变化的影响。

原标题:PV-Tech研究揭晓全球光伏组件供应商投资评级

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...