扫描关注微信

扫描关注微信

在2018年5月31日,国内能源等部门印发《关于2018年光伏发电有关事项的通知》,其中提出,暂不安排2018年普通光伏电站建设规模,仅安排1000万千瓦左右的分布式光伏建设规模,加快光伏发电补贴退坡,降低补贴强度。自新政出台以来,国内需求和光伏产品价格快速下跌,各环节产能利用率呈现不同程度的下降且分化明显。身处政策打压的困境,为何隆基股份与中环股份还能够在困境中崛起呢?

一、单晶硅片替代多晶硅片进行时

在单晶替代多晶下,作为单晶硅片市场的双寡头企业“隆基股份”与“中环股份”成为了当仁不让的受益者。

近年来随着光伏平价项目的推动以及去补贴信号的明确,电站开发商对于性价比的要求越来越高,使用高性价比产品才能在无补贴或者补贴极少的情况下保证电站的内部收益率,由此光伏企业从“产能之争”调转为产品“性价比”之间的较量。

2015年起,单晶在性价比上实现对多晶硅片的超越,最终掌握行业主动权。单晶完成性价比反超 主要基于三方面原因,一是长晶成本下降,凭借长晶技术的进步和设备规模提高,单晶的长晶成本从2010年之前超过100元/kg降至2015年的50元/kg左右,而多晶只是从30元/kg降至20元/kg,两者绝对差距在快速缩小;二是切片技术的进步,2015初,随着隆基率先使用的金刚线切割技术的成熟和其余单晶厂商的跟进,单晶硅片成本大幅下降,并进一步摊薄了单多晶在长晶成本端的差距;三是高效电池技术的快速推广,在传统的BSF电池技术下,单晶电池较多晶电池转换效率高1~1.5%,2016年隆基率先推广单晶PERC电池,并将单多晶电池效率差一举拉大至3个pct,从而在硅片价格大幅下降之后还能维持较大的价差。

目前光伏单晶化已经成为行业共识,单晶替代趋势明晰。2018年市场主要以单晶扩产为主,且通过不断规模化及高效化,成本持续下降,而从运营端看,高效单晶的性价比优势凸显,因此单晶市占率从2017年的28%提升2018年的46%。而目前多晶厂商基本处于不计成本的甩卖,产能利用率大幅下滑,设备折旧成本压力快速放大,多晶龙头保利协鑫2018年由盈转亏,曾经的多晶硅片第一梯队厂商旭阳雷迪更是直接停产,截至2018年底多晶的市场份额已从高峰时的80%降至50%左右,预计未来还将有进一步下降的空间。

当前单晶硅片市场主要由隆基和中环构成双寡头格局,2018底中环股份和隆基股份产能规模分别为23GW和28GW,两家合计产能为51GW,占单晶片总产能70%以上,居于单晶硅片双寡头地位。2019年4月30日,隆基提出了《关于制订未来三年(2019-2021)产品产能规划的公告》,预计单晶硅片产能从 2019-2021年分别达到36、50、65GW;中环在2018年报中预计到2019年年底公司单晶硅材料产能将达到30GW以上,同时在内蒙古五期25GW硅片产能将在未来两年逐步落地。未来,双寡头凭借“性价比”优势将继续充分受益单晶替代多晶的发展趋势。

自20世纪70年代全球爆发石油危机以来,太阳能光伏发电技术在西方发达国家引起了高度重视,光伏行业在全球迅速发展。光伏发电从2013年的135.76GW增长到了2018年的480.36GW,短短5年时间,实现了3.5倍的增长,增长速度惊人。目前国内以及海外市场的光伏发电渗透率仍比较低,各个国家的光伏发电渗透率仍处于上升趋势中。

根据最新的海关数据,2019年4月,国内光伏组件出口量约为5.7GW,同比增长117%,环比下降9%。1~4月份的总出口量约为20.6GW,同比增长81%。中国作为全球光伏生产基地,2018年海外组件出口量已高达39.28GW,同比增长50%。根据欧洲光伏协会,至2018年底全球将有14个国家及地区光伏装机量达到GW级水平,而2017年全球GW级成员国仅为9个,随着未来海外市场需求提升,国内光伏制造商龙头也将进一步受益。

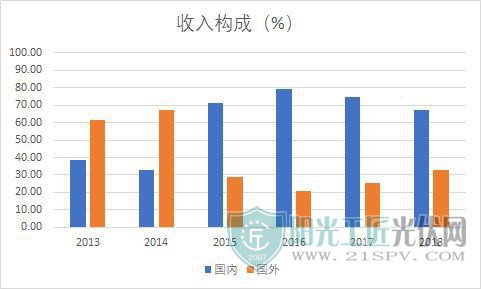

以隆基股份为代表的龙头企业,公司的收入结构在 2016年前后出现了增速的切换。在2016年之前由于国内市场爆发性增长,公司的国内收入占比迅速增加,而后由于国内市场需求和格局趋于稳定,公司国内收入增速显著放缓,公司海外市场收入再度发力,2018年公司海外单晶组件销量达到1962MW,同比增长370%。

光伏产业属于资本密集型产业,规模化生产是降低成本的必要手段,同时光伏行业技术更新速度较快,新技术、新工艺不断涌现并实现技术替代,行业领先企业需要通过不断进行设备升级、改造和更新巩固技术和成本优势。

在前期国家政策鼓励下,国内光伏行业涌入大量竞争者,行业呈现出高度激烈竞争格局,而随着政策收紧,行业部分落后产能遭淘汰,行业资源将向头部企业集中,隆基股份与中环股份将充分受益其中。

隆基股份目前已是全球最大的集研发、生产、销售、服务于一体的单晶光伏产品制造企业,多项核心技术与产品处于行业领先地位。公司单晶PERC电池和组件转换效率屡次刷新行业世界纪录,其中单晶双面PERC电池正面转换效率已达到24.06%,刷新了PERC电池的效率指标。此外公司已连续三年向市场发布Hi-MO系列高效单晶组件产品,引领行业向高效产品升级。公司的单晶硅片产能已位列2018年全球硅片企业首位,组件业务出货量已跻身全球前五,公司已在全球光伏行业形成了领先的规模和成本优势。

中环股份致力于单晶技术研发,拥有半导体材料-节能型半导体器件和新能源材料-高效光伏电站双产业链。公司主导产品电力电子器件用半导体区熔单晶-硅片综合实力全球第三,国外市场占有率超过18%,国内市场占有率超过80%;光伏单晶研发水平全球领先,先后开发了具有自主知识产权的转换效率超过24%的高效N型DW硅片,转换效率达到26%、“零衰减”的CFZ-DW(直拉区熔)硅片。单晶晶体晶片的综合实力、整体产销规模位列全球前列,高效N型硅片市场占有率全球第一。

原标题:解析投资:单晶硅片替代多晶硅片进行时下的“隆基”与“中环”

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...