扫描关注微信

扫描关注微信

1 我国光伏产业的现状及前景

1.1 产业发展现状

我国太阳能资源丰富,年日照时数大于2000 h 的地区占到国土面积的2/3[1],陆地面积每年接收的太阳辐射总量为3.3×103~8.4×103 MJ/㎡,相当于2.4×104 亿吨标准煤的储量,巨大的太阳能资源优势为我国光伏发电的发展提供了基础性保障。

与传统的火力发电技术相比,光伏发电更环保、更经济。世界各国已纷纷提出各自的新能源战略规划,太阳能作为其中重要的新能源持续得到了各国政府的大力支持。

2013 年以来,我国陆续出台了政策扶持光伏产业的发展,再加上技术不断进步,光伏发电成本不断下降,使我国光伏发电得到了快速的发展。光伏电站年新增装机量从2012 年的3.57 GW升至2017 年的53.06 GW,年新增装机复合增长率达到72%。尽管自2016 年以来国家补贴政策逐年退坡,但成本的快速下降,使光伏电站仍具有较高的投资回报率,光伏装机量仍维持高增长。

2016 年12 月,国家能源局发布了《太阳能发展“十三五”规划》,预计到2020 年,全国光伏累计装机量将达到105 GW。2018 年11 月,国家能源局召开了《太阳能发电“十三五”规划》中期评估成果座谈会,会议强调,国家依然支持光伏产业,2022 年前补贴政策持续,并加速出台2019 年相关政策,大幅提高“十三五”光伏建设目标。虽然经历了2018 年上半年《关于2018年光伏发电有关事项的通知》( 简称“531”新政)发布的负面冲击,但本次会议进一步稳定了市场预期,为产业发展提供了强有力的信心保障。

1.2 产业发展趋势

1.2.1 分布式光伏发电将快速增长

光伏发电主要分为集中式和分布式。集中式光伏电站一般需要土地面积集中,所以常位于郊区、偏远荒地,这就意味着电量无法全部就近吸纳,从而导致近几年“弃光限电”现象比较严重。随着年度建设规模控制的日益严格及“三北”地区出现的“弃风弃光”问题,集中式光伏电站的建设规模受限,分布式光伏发电项目迎来了机会。而且分布式光伏的快速发展存在其必然性:1) 分布式光伏发电在工商业用电领域已实现平价,可不依赖补贴;2) 分布式光伏发电项目的补贴结算政策优于集中式光伏电站。

2017 年我国分布式光伏发电呈现爆发式增长,新增装机量达19.44 GW,同比增长3.6 倍,远超前5 年分布式光伏发电装机总量,在光伏新增装机量中的占比达到36.6%。而从累计光伏装机量来看,分布式光伏在光伏发电装机总量中的比重提高到23%,同比增长了10 个百分点[2]。根据《电力发展“十三五”规划》,到 2020 年分布式光伏发电的装机规模将达到 60 GW。截至2017 年底分布式光伏发电累计装机量近30GW,尚有30 GW 的市场空间。

1.2.2“自发自用、余量上网”模式成为主流

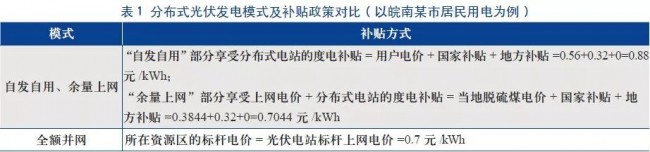

分布式光伏发电有“自发自用、余量上网”和“全额并网”2 种并网模式,且其对应的补贴政策存在一定差异,具体如表1 所示。

从表1 中的数据可看出,“自发自用、余量上网”模式的电价高于光伏标杆上网电价0.7元/kWh。通过“自发自用、余电上网”,可大幅降低用户的使用成本,并实现余电创收,提高使用效益。

2 光伏产业支持政策

2.1 光伏产业规划及配套支持政策

2013 年7 月,国务院发布《关于促进光伏产业健康发展的若干意见》,并指出:1) 对分布式光伏发电细分领域的扶持力度不断加大;2) 对分布式光伏发电实行按照电量补贴的政策;3) 上网电价及补贴的执行期限原则上为20 年。

随后国家陆续出台了多项政策支持光伏产业的发展。一是在最近几年的能源规划中,都对光伏发电装机量进行了重点规划。特别是2016年12 月,国家能源局发布的《能源发展“十三五”规划》指出,到2020 年,太阳能发电规模达到1.1亿kW 以上,其中分布式光伏为6000 万kW、集中式光伏电站为4500 万kW,从装机规模上明显偏向分布式光伏项目。二是国家已发布分布式电站电价改革试点政策,解决分布式电站发电端与需求端不匹配的问题。2017 年国家发展和改革委员会、国家能源局发布通知,开展分布式光伏发电市场化交易试点,通过市场化招标的方式探索确定光伏发电价格,促进行业健康发展。

2.2 光伏电站补贴政策

作为战略性新兴产业,光伏电站普遍投资较大,项目投资收益率受制因素较多,与行业补贴政策息息相关。由于光伏发电的度电成本高于传统火力发电,目前光伏产业的发展一定程度上较依赖于政府补贴。2013~2018 年,集中式光伏电站标杆上网电价和分布式光伏电站补贴价格发生了几次下调,也反映了行业政策的变迁过程,具体如表2、表3 所示。

3 分布式光伏电站的可行性分析

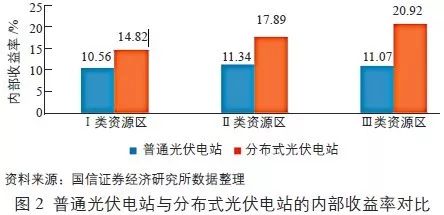

国信证券分析认为,按照 2018 年的电价水平,且在不考虑地方补贴的情况下,普通光伏电站的内部收益率可达到11% 左右,而选择完全“自发自用”的分布式电站内部收益率最高可达到 20% 以上,如图2 所示。由图2 可知,采用完全“自发自用”模式的分布式光伏电站的内部收益率最高,较普通光伏电站的内部收益率高出很多,尤其是Ⅲ类资源区。

2022 年以前光伏补贴政策依然存在,特别是分布式光伏电站会有更多的支持,除了国家补贴政策外,部分地区还有地方补贴,内部收益率会更高,因此,投资分布式光伏电站仍然有利可图。为有效验证分布式光伏发电项目的收益情况,选取了某租赁公司与皖南某市工业区政府意向合作项目,该项目拟利用工业区的公共建筑屋顶建设分布式光伏电站。经现场勘查,公共建筑屋顶可利用面积为49755 m2,可建设容量为4.73MW 的分布式光伏发电项目。

3.1 基本指标

表4 为该分布式光伏发电项目测算基本指标。

3.3 财务分析

3.3.1 销售收入及利润估算

根据分布式光伏发电项目的运行特点,本目投产后按运营期25 年计算,补贴执行2018 年“531”新政政策。预计本项目新增销售收入共9188.91 万元,利润总额为4983.04 万元,净利润为3942.71 万元。

3.2 投资估算及资金筹措

表5为该分布式光伏发电项目测算投融资指标。

益尚可,项目期年均营业收入为367.56 万元、年净利润为157.71 万元、全投资内部收益率为13.34%、资本金内部收益率为16.38%。当表4中自用部分的占比为100% 时,项目的资本金内部收益率达到19.44%,这与图2 中国信证券经济研究所的数据基本一致。

综合上述各项指标可知,本项目中投资收益和投资回收指标较为合理,高于同行业平均水平,体现了较好的财务收益和经营成果,具备可行性。

4 分布式光伏发电项目的融资租赁

虽然分布式光伏发电避开了集中式光伏发电的弊端,但因其本身也存在规模不大、屋顶资源分散,以及业主背景复杂、用电不均衡等问题,导致分布式光伏发电项目在获取大型银行支持方面存在较大障碍。因此,在目前国内资金整体偏紧的情况下,如何通过模式创新获取融资租赁资金的支持,对分布式光伏发电项目的投资方实现项目稳定收益和规模扩张具有重要意义。

4.1 融资租赁优势

由于分布式光伏发电项目的施工周期较短,天然具备作为融资租赁标的物的独特优势。

1) 分布式光伏电站补贴期限长达20 年,期间政策保持不变,保证了足够稳定的现金流,金融投资属性强。

2) 分布式光伏电站投资收益率显著高于传统能源,按目前补贴政策来看,项目内部收益率普遍高于15%。

3) 相对于日益枯竭的水电资源和安全受限的核电资源,光伏发电更加环保,市场成长空间大。

4) 分布式光伏电站项目的资产规模普遍在几千万到几亿元不等,适合融资租赁参与。因此,不像传统的政府与社会资本合作(PPP)项目,租赁资金不用等6~12 个月的建设期结束后介入,而是项目启动即可介入。分布式光伏发电项目类似于经营性物业,融资租赁可在光伏发电项目投运的整个过程中介入。目前,融资租赁可介入的分布式光伏发电项目主要有党政机关公共建筑屋顶、工商业屋顶、居民户用屋顶等。

4.2 融资租赁交易模式

融资租赁可根据分布式光伏发电项目的资金需求阶段提供不同的租赁产品,主要包括直接租赁、售后回租、经营性租赁3 种模式。

1) 直接租赁模式。电站投资方基于电站项目具备可行性的背景下,且无大量资金进行电站投资时,可选择直接租赁融资。首先,电站投资方和光伏产品制造商进行光伏设备采购商务谈判,引入租赁公司,签订《三方产品买卖合同》,由租赁公司支付设备款,制造商交付设备给电站投资方。其次,电站投资方与租赁公司签订《融资租赁合同》,电站投资方运营电站并按期支付租金;租赁期满,电站投资方以名义价款取回电站所有权。

2) 售后回租模式。电站投资方利用自有资金建成光伏电站,为盘活存量资产,选择与融资租赁公司洽谈融资业务。首先,与租赁公司签订《资产转让协议》,将光伏电站出售给赁公司。其次,与租赁公司签订《融资租赁合同》,回租光伏电站,按期支付租金;租赁期满,电站投资方以名义价款取回电站所有权。

3) 经营性租赁模式。随着融资租赁公司越来越多地介入光伏发电行业,会逐步有租赁公司做到更加专业,并且随着业务创新,租赁公司还会成为光伏电站从开发、建设到后期运营全产业链的综合金融服务商。而直接持有光伏电站,并出租给用电方使用,也是综合服务的一部分。

4.3 存在的问题和风险应对

光伏产业虽已有较好的发展基础和开展融资租赁的独特优势,但依然存在很多问题和风险,需要我们积极防范和重点把控。

1)“自发自用”部分占比较低的风险。分布式光伏发电项目中,“自发自用”部分的占比高低决定了项目收益的高低及项目最终投资是否可行。而“自发自用”部分与企业年用电量、年发电量、每天工作时间、年假天数、休息时厂房设备是否负荷等因素相关,因此需要选择光伏发电“自发自用”部分占比较高的项目,才能有效保障项目的综合收益。

2) 光伏补贴拖欠影响收益的风险。虽然光伏发电补贴由供电部门统一支付,但实际由国家发展和改革委员会能源部门审批,而资金拨付又要财政部门审核,导致审批时间和补贴拨付时间均较难控制,电站补贴拖欠时间甚至会超过2 年。

3) 补贴政策力度逐步下调的风险。2015 年12 月,国家发展和改革委员会决定调整新建光伏电站标杆上网电价政策,标杆上网电价逐年降低,具体可参考表2。因此,补贴退坡是投资新建光伏发电项目所面临的一个现实问题。当前,业内企业都在深挖内功,提质增效,且随着光伏组件成本逐步下降,光伏发电项目无补贴也能继续保证项目收益维持在一个合理区间,但平价上网尚需时日。

4.4 风险控制措施

1) 重点审核项目质量和第一现金流的来源。选择用户电价较高的公共建筑和工商业屋顶,确保电费支付相对及时、稳定,且有收费权质押,以保证项目现金流安全。

2) 强化对项目运营期的过程控制和对光伏电站质量评价。建立详细的项目操作指引和风控管理办法,确保项目整体安全。

3) 着眼于项目主体,做好主体的信用评价,

以担保措施为辅开展业务。项目选取的光伏设备制造商若为行业内知名上市公司和当地政府支持的企业,对光伏电站的建设和工程质量有比较可靠的保障。

5 结语

分布式光伏电站是新型能源转型的核心方向之一。通过对分布式光伏电站的现状及其相关政策进行分析后可知,经过2017 年分布式光伏电站的快速增长,未来其将会得到更加理性的发展。一方面,到2022 年前,光伏补贴政策企稳;另一方面,在无补贴的背景下,伴随组件成本的下降,必将迎来平价上网时代。因此,光伏产业会被倒逼从规模扩张转向高质量发展,在分布式光伏发电项目收益更有优势的前提下,其融资租赁业务发展仍大有可为。

原标题:分布式光伏发电项目融资租赁可行性研究

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...