扫描关注微信

扫描关注微信

编者按:珈伟新能2018年亏损近20亿元,此次亏损与“隐形光伏电站王者”振发集团关联密切。

珈伟新能近期风波不宁。根据4月9日发布的2019年第一季度业绩预告,公司亏损2500万元-2900万元。

根据此前珈伟新能披露的2018年度业绩快报,预计2018年亏损近20亿元。珈伟新能表示,业绩下滑的主要原因为:报告期内公司光伏电站EPC营业收入减少;对收购的子公司计提商誉减值;按照会计准则拟对关联方应收账款计提坏账准备等。

珈伟新能巨亏,与其单一大股东振发集团的下滑关系密切。2014年开始,以LED照明为主营业务的珈伟股份(珈伟新能前身,2018年11月更名)展开转型,通过收购“隐形光伏电站王者”振发集团旗下的江苏华源新能源而跃入光伏电站行业,振发集团亦成为珈伟股份二股东。

据新京报记者获悉,江苏华源虽被珈伟股份收购,但其与振发集团的联系仍然密切,2014年之后,珈伟股份依靠与振发集团的关联交易取得收入规模大幅增长。今年3月,振发集团董事长、实际控制人查正发对新京报记者表示,“都是合规交易”。

收购

曾经“皆大欢喜”

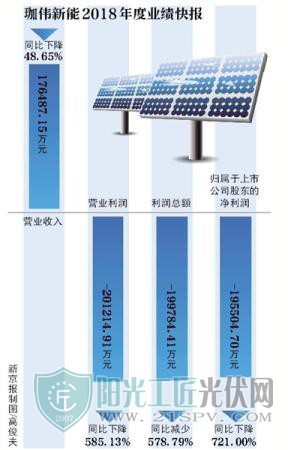

据珈伟新能披露的2018业绩快报,报告期公司实现营业收入176487.15万元,同比下降48.65%;归属于上市公司股东的净利润-195504.70万元,同比下降721%。

珈伟新能此前在公告中表示,2018年国家金融“去杠杆”以及“5·31光伏新政”等因素,对光伏行业造成巨大影响,公司主要EPC客户资金紧张,新增电站投资停滞,导致公司EPC业务收入和利润锐减;照明业务受共享单车等业务的影响收入和利润下降。

资料显示,珈伟股份(珈伟新能前身)的创始人、实际控制人为丁孔贤,1946年出生。自珈伟股份成立后,其一直专注于太阳能光伏照明产品、高效LED光源、太阳能消费类电子产品的研发、生产及销售;提供各种LED照明光源的整体解决方案。随着行业放缓,珈伟股份将目标转向新能源。

2014年8月,珈伟股份公告,拟作价18亿元收购华源新能源100%股权。华源新能源为振发能源旗下核心EPC(即光伏电站建设工程总承包)资产。

这一交易一度让相关各方都“皆大欢喜”。对于上市公司而言,在将华源新能源纳入旗下后,业务体量大幅上升。

根据重组时的业绩承诺,华源新能源2015年至2017年扣非后净利须分别不低于2.59亿元、3.35亿元和3.66亿元。如今来看,2015年至2017年,华源新能源分别达成扣非后净利2.59亿元、3.41亿元和3.75亿元,均高于业绩承诺。

2017年,珈伟股份实现收入34.37亿元,净利润3.15亿元,仅华源新能源就实现营收22.85亿元,净利润3.78亿元。

给上市公司带来业绩的同时,相关利益方也获益匪浅。

股权结构显示,华源新能源原隶属于江苏振发集团,曾长期是国内最大的光伏电站企业,号称“隐形光伏电站王者”。通过此次交易,振发系的部分资产登陆资本市场,振发自身成为上市公司珈伟股份的单一大股东和仅次于实际控制人丁孔贤方面的二股东。

争议

关联交易质疑

维系“皆大欢喜”局面,华源新能源的业绩表现起了重要作用,而决定华源新能源业绩的则是其昔日老东家振发集团。

随着珈伟新能业绩巨亏,其依靠背后单一大股东振发而迅速崛起的发展路径已无法延续。

珈伟股份2014年披露的重组方案显示,华源新能源的主要客户是振发。2011年,华源新能源成立,2012年的主要客户,即振发新能源科技有限公司本部,2013年,华源新能源的第一大客户为振发新能源科技有限公司滨海有限公司,占比达15.83%。

在华源新能源并入上市公司报表后,振发系进而成为上市公司的最大收入来源户。

珈伟股份2016年年报显示,受查正发控制的企业为第一大客户,销售金额15亿元,占比53.72%。2017年年报显示,查正发控股企业在2017年为第一大客户,销售金额12.67亿元,占比达到36.87%。

由此,珈伟股份和二股东振发集团的大量关联交易产生,受到外界争议。

在2017年3月的一份公告中,珈伟股份表示,公司2015年才大规模进入太阳能光伏电站EPC及投资运营领域,资源积累和项目开发规模尚不能为华源新能源提供足够的EPC项目来源。振发能源作为国内最大的民营太阳能光伏电站投资运营商,每年需投资建设大量的光伏电站,目前阶段,在同等条件下,振发能源作为公司单一大股东优先选择华源新能源作为其光伏电站EPC合作对象,充分利用自身资源优势加强对华源新能源的支持,有利于华源新能源EPC业务的持续稳健发展。

珈伟股份强调,双方的合作均按照市场化原则和公允价格进行公平操作,既不存在损害上市公司利益的情形,也不存在向上市公司输送利益的安排。

除了和昔日老东家振发集团在业务上关系密切外,华源新能源在人事上也与之存在关联。

工商资料显示,2016年7月华源新能源发生法定代表人变更,陆蓉接替珈伟股份实际控制人丁孔贤成为法定代表人。新京报记者获悉,陆蓉为振发集团实际控制人查正发的妻子。对此,查正发对新京报记者表示,“一方面是丁老师年纪大了,另一方面是我妻子熟悉这块。”

虽然华源新能源及其关联交易为上市公司贡献了大量业绩,但这并未全部转化为现金。

据珈伟股份2016年报披露的按欠款方归集的期末余额前五名的应收账款名单,查正发控制的企业名列第一,期末数9.2亿元,占到应收账款总额比例49%,已计提坏账准备532万元。

珈伟股份2017年年报披露的该名单,受查正发控制的企业名列第一,余额高达12.9亿元,占应收账款期末比例达59.06%,坏账726万元。

据新京报记者调查,振发由于对外投资了大量电站,其资金一直比较紧张。有离职员工告诉新京报记者,到2017年底,振发已开始出现欠薪问题,这几年也一直没有再新增投资电站。

随着振发资金趋于紧张,相关坏账已进一步增加。

据今年2月珈伟新能回复交易所公告,截至2018年12月31日,公司对查正发及振发能源集团和振发新能源集团控制下的子公司应收账款余额93887.88万元。根据珈伟新能2018年业绩预告,拟对振发能源集团已逾期并有减值风险的应收账款计提坏账准备约37500万元左右。

值得注意的是,在振发集团相关坏账逐渐增加之时,珈伟股份仍在继续从振发集团手中收购资产。

2018年8月,珈伟新能公告,收购振发能源集团和振发新能集团旗下的金昌振新西坡光伏发电有限公司等公司,作价85030.76万元。

收购仅仅半年后,这笔资产即出现减值。

今年2月,珈伟新能在回复交易所公告中称,公司收购的金昌振新西坡光伏发电有限公司由于西北地区限电影响收入和利润,同时部分在建工程未如期完工,导致发电量未达到收购时的评估预测。根据中介机构和公司初步评估,本次商誉减值约2100.70万元。

风波

资金紧张,部分存款遭冻结

珈伟股份曾陷入风波。

2018年7月,有媒体报道,P2P平台投之家爆雷,办公室内空无一人,人去楼空,其与上市公司珈伟股份的关系引起外界注意。其后珈伟股份发布澄清公告,强调其从未参与投资投之家。

2018年8月,珈伟股份公告,原拟公开发行不超6亿元公司债券,用于偿还债务、补充流动资金。但因国内债券市场发生了较大变化,融资成本上升,公司决定向深交所申请撤回发债申报材料并终止审核。

根据珈伟新能今年2月回复交易所公告,公司客户受整体的宏观经济影响导致对公司的回款延缓,进而导致公司流动资金紧张。

截至2018年底,珈伟新能长短期借款期末余额同比下降46.69%,同时2018年第四季度财务费用同比增加27.39%。珈伟新能解释称,受国家宏观政策及去杠杆政策影响,银行压缩贷款规模,造成公司资金紧张,资金成本上升明显。

新京报记者从中国裁判文书网获悉,珈伟新能的部分存款已遭到法院裁定冻结。

2018年12月,浙江向日葵光能科技股份有限公司向浙江省绍兴市越城区人民法院申请诉前财产保全,要求冻结被申请人江苏华源新能源科技有限公司银行存款人民币1020万元,或查封、扣押其相应价值的财产。法院裁定,立即冻结被申请人江苏华源新能源科技有限公司银行存款人民币1020万元,或查封、扣押其相应价值的财产。本裁定立即开始执行。

资金紧张之时,珈伟新能已开始压缩其光伏板块。

2018年11月,珈伟新能宣布,全资子公司江苏华源向东方日升转让其持有的高邮振兴100%股权,交易总价为102956.68万元人民币。高邮振兴正是珈伟新能2014年收购而来,为光伏电站项目公司。

珈伟新能回复新京报记者称,2018年受“5·31光伏新政”影响,公司光伏板块业绩下滑,为应对市场环境变化,公司拟减少光伏电站EPC工程业务,并尝试开拓海外市场。公司前期布局的锂电池业务进展良好,2019年将重点推进市场开拓工作。

4月23日,珈伟新能公告,子公司华源新能源近日拟与陕西新华水利水电投资有限公司签署《股权转让协议》,华源新能源拟以人民币19280万元向新华水利转让其持有的金湖振合新能源发电有限公司80%股权。公告称,本次股权转让可为公司带来正向的现金流和投资收益,优化公司的资产结构。

■ 延伸

“隐形光伏电站王者”收缩

一则上市公司公告,牵出昔日国内最大民营光伏电站投资商的困境。

珈伟新能日前公告,预计2018年亏损近20亿元。据新京报记者了解,珈伟巨亏原因即在于背后“金主”振发集团陷入困境。

振发集团一度实力雄厚,其创始人、实际控制人为安徽安庆查氏家族出身的查正发。集团累计装机量达3000MW,一度位居国内民营光伏企业最高,号称“隐形光伏电站王者”。然而,这一光伏电站龙头在2018年突然爆出欠薪事件,资金紧张问题公开化。

今年3月的一个周末,新京报记者来到振发集团总部并见到了查正发。查正发长期低调示人,极少在媒体露面,对于过往的辉煌,他不愿多谈,表示“只是我做的早而已”。对于资金紧张,查正发称,这源于西北地区限电等因素。事实上,早在此轮光伏电站行业调整之前,振发就已先行收缩。

崛起

据徽商杂志2018年1月的一篇报道,全国查氏后裔人口在100万人左右,其中50%聚集安徽,而安庆又是查姓人口最多的集聚地。在这100万人中走出了诸如金庸、穆旦、海子等名人,也有振发集团董事长查正发。

“海子、金庸,是我本家,比较亲,辈分上,我和海子是同辈,家在隔壁,金庸是叔辈”,3月23日,查正发对新京报记者表示。虽已从部队转业经商多年,但查正发第一眼看上去并不像是一位大商人,身着中山装的他言谈儒雅,不时写诗。打开振发官方网站,査海生、查良铮诗选即出现在眼前。

跟无锡尚德施正荣、天合光能高纪凡等海归创业的光伏企业家不同,查正发的学历、简历没有那么多的光环。

上世纪90年代,查正发从安徽安庆来到了江苏无锡,当炮兵多年后,他下海从商,从工程做起,缔造起“隐形”光伏帝国振发集团。

据公开资料中为数不多的信息介绍,2008年,查正发把市场打进了北京,成功承建了北京市护城河水系光伏亮化工程。这一年,查正发第一次接触了光伏。此外,他还参与了北京绿色奥运会、上海世博会、住建部办公大楼等光伏建筑一体化示范工程。

不过,面对新京报记者,查正发说,他接触得早得多。“我是在无锡当炮兵时接触了太阳能,当时太阳能主要是军用,但因为看到了能源变革的趋势,民用市场即将井喷,所以做了振发。”

无锡,由于尚德的诞生,正是中国光伏产业的发源地。凭借尚德制造的组件产品,查正发一头扎进了光伏行业最下游的电站市场。

到2013年,一则媒体报道称,中国光伏2011年和2012年的安装量分别只有2GW和3.5GW,而振发新能源自2008年以来累计完成了1.4GW的发电安装。

当新京报记者问及振发何以能拿到如此多央企的订单,查正发对此并不愿多谈。

“前期市场小,我们是先行者。行业起步的时候,我们冲在最前面,与中央企业合作,2013年占到了国内40%的市场份额”,查正发称。

由于自身并非上市公司,外界很难了解振发集团的资产、负债以及收入状况。据珈伟新能2014年重组华源新能源时披露,截至2012年,振发能源的总资产已达到27.9亿元,2014年达到94亿元。

据目前振发官网介绍,其已在国内30几个省市自治区和海外地区开展业务,目前已并网、在建及储备项目累计装机量接近3000MW。有行业人士估计,1GW对应的投资大约60亿元。从这一装机量来看,振发的资金实力不容小觑。

一位光伏电站企业人士告诉新京报记者,振发最辉煌的时候应是2013年到2014年,当时的振发就相当于现在的协鑫新能源,在电站上成为行业领头羊,地方政府最青睐和他合作。

资本

随着事业越做越大,查正发开始寻求登陆资本市场。

2014年12月,振发在官网发布消息称,旗下振发新能源(美国)有限公司与纽约证券交易所上市公司STR Holdings,Inc。(NYSE:STRI)签署战略并购协议,完成股权交割。该项交易是真正意义上中国民企收购并绝对控股纽交所主板上市公司的第一案。2015年1月12日,查正发来到纽交所敲钟,标志着2015年第一家中国民营企业成功进驻纽交所。

美股之外,查正发亦寻求登陆国内资本市场。

2014年8月,上市公司珈伟股份公告,拟作价18亿元收购华源新能源100%股权。华源新能源为振发旗下核心EPC(即光伏电站建设工程总承包)资产。

从股权结构来看,装入珈伟股份体系内的华源新能源此前归属于振发能源旗下,振发能源背后则是江苏振发控股集团,再由查正发等人直接持股。

2015年9月,珈伟股份发布《发行股份及支付现金购买资产暨关联交易实施情况及新增股份上市公告书》,标志着与华源新能源的重组完成。通过此次交易,振发系的部分资产登陆资本市场,振发系自身成为上市公司珈伟股份的单一大股东和仅次于实际控制人丁孔贤方面的二股东。

查正发告诉新京报记者,我们和珈伟重组的是工程板块,电站板块是计划做IPO。但因为补贴拖欠的问题,国内资本市场上还没一家纯新能源电站企业上市。

成为上市公司股东之后,振发获得了又一融资渠道。

2015年9月15日,也就是在重组完成的同一月,珈伟股份公告,振发能源将其持有的公司首发后机构类限售股股份(占公司股份总数的7.82%)质押给国元证券股份有限公司,用于补充营运资金。

到2015年12月10日,振发能源累计质押超过1.245亿股珈伟股份股票,占其持股比例的99.7%。

虽得以质押上市公司股票,但振发的负债规模仍在增大。

据珈伟股份2014年重组方案披露,振发能源集团截至2013年的总资产是58亿元,总负债39.6亿元。珈伟新能2018年公告披露,截至2017年12月31日,振发能源集团有限公司未经审计的资产总额为2002093.66万元,负债总额为131亿元。

收缩

债务规模增大,振发面临的诉讼也在增多。

早在2015年9月30日,珈伟股份公告,接到大股东振发能源集团通知,其持有的公司32.53%股份被北京市高级人民法院司法冻结,冻结期限从2015年9月29日至2018年9月28日。

截至该公告日,振发能源集团共持有珈伟股份首发后机构类限售股83212735股,占公司总股本的32.53%,已全部冻结。

对于振发的资金紧张,一位已离职的振发员工对新京报记者表示,振发光是电站业务,就投资了几十亿元,每年要付的利息是很大的。而且,几年前西北地区限电,补贴下发速度也太慢。据其了解,振发在这一年多已经很少开发新电站。

他表示,自从2017年底开始,公司出现欠薪问题,其在去年离职,现在仍欠有5个月左右的工资没有发。

前述光伏电站行业人士告诉新京报记者,光伏电站企业资金紧张几乎是行业普遍现象,并不奇怪。资金紧张当然与企业的扩张有关,但更重要的是因为补贴拖欠,让企业的现金流很难健康。

“振发开始一直冲在行业最前面,但随着民营企业一窝蜂进来,我们就开始退了。为什么呢?因为大家都开始做电站的时候,行业的盘子就越来越大,我们预见到国家支付补贴的缺口也会越来越大。”查正发对新京报记者表示,“以前的补贴都是及时支付,但2016年开始由于可再生能源的量太大,导致生物质能源、风电、太阳能都出现补贴缺口,我们也不再投资建设太阳能电站了。”

公告显示,振发之后的最大民营光伏电站投资商协鑫新能源去年至今频现资产出售动作,最新一笔是在3月28日,总代价为人民币24644万元。此外,隆基股份2018年7月将旗下17个分布式光伏项目公司100%的股权出售给正泰电器,涉及项目容量106.3MW,股权转让交易总价7亿元。

不再新增投资光伏电站之后,振发去年也开始出售资产。

2018年8月,珈伟新能公告,收购振发能源集团和振发新能集团旗下的金昌振新西坡光伏发电有限公司等公司,作价85030.76万元。

查正发告诉新京报记者,“除了给珈伟一部分,其他的该给央企也给央企。我们不能去往前冲,需要沉淀。”

到了今年2月27日,上市公司易事特公告,拟以自有资金人民币32500万元收购振发新能集团有限公司持有的金昌国能太阳能发电有限公司100%股权,交易完成后,金昌国能成为公司的全资子公司。这意味着,振发的资产出售动作再次落地。

在前述离职的振发员工看来,如果振发能够在资金刚开始困难的时候出售一些电站,也不至于走到如今这一步。

查正发表示,行业内都是2017-2018年收缩的,“我是提前一年,也就是2016年收缩的。因为我们是行业的先行者,对市场最敏感。再往前冲可能死得更快,但如果收缩,那守得住还是守不住也是一个问题。”

原标题:珈伟新能巨亏背后:“隐形光伏电站王者”滑落

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...