扫描关注微信

扫描关注微信

1. 即生锂,何来氢?

这是我们在路演中遇到最多的问题之一,它实际上包含了两方面:1)为什么国家在有电动车的情况下又要推燃料电池汽车;2)为什么是在今年开始推。下面我们采取层层递进的方式对其进行解答。

1.1. 氢能源不等于燃料电池

首先,我们一直在强调的是氢能源,而不是燃料电池。这个行业不仅包含后端的燃料电池及应用领域(包含整车、叉车、轨道、轮船等交通领域以及储能等),更为重要的是包含前端的制氢、储氢、运氢、加氢等环节。

因此我们认为,氢能源更重要的意义是在能源端打通可再生能源和传统化石能源的通道,增加能源来源的多样化。日本、韩国、欧盟都先后发布了氢能源相关规划,将氢能与传统石化能源、可再生能源(光伏、风能、生物质能)一并,纳入能源体系。国内不少地方政府也出台了氢能产业规划,拓展氢能在交通领域、供电供热领域的应用。

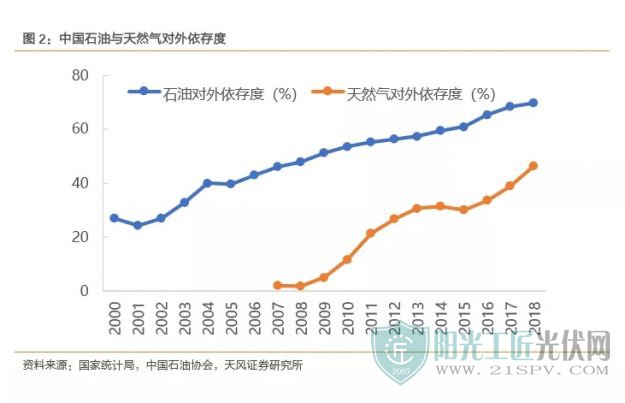

根据国家统计局和中国石油企业协会数据,我国石油和天然气对外依存度一直较高,且有逐年升高的趋势。2018年,石油和天然气对外依存度又各自创新高,分别达到69.8%和46.4%的水平。氢能源等可再生能源的推广,可有效缓解我国能源安全问题,同时也能减少污染。

1.2. 燃料电池不等于锂电池

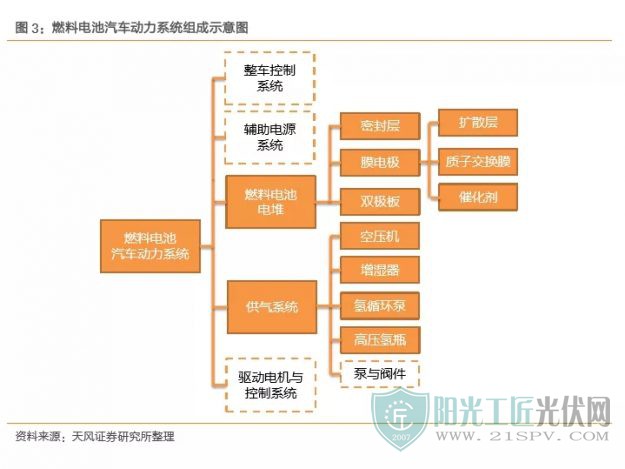

从功能上来说,燃料电池和锂电池存在本质的区别。燃料电池是发电装置,是氢能源下游应用的一种;而锂电池是一种电力储能装置。燃料电池系统通常会包含配套储能的锂电池。

燃料电池是把燃料和氧化剂反应的化学能直接转化成电能的装置。目前车用质子交换膜燃料电池的工作原理简单意义上讲,就是在氢气和氧气反应生成水的过程中去放电。

未来锂电与燃料电池也不会是替代关系,而是互补关系。欧阳明高院士在2018年6月的电动汽车百人会上也明确提出“锂离子电池系统更适合替代汽油机,氢燃料电池系统更适合替代柴油机。”从边际成本的角度考虑,锂电车构造简单,提升锂电池车的续航和载重需要加装电池,考虑锂电自重,其边际成本是递增的;车用燃料电池系统复杂,但提高续航仅需增加储氢容量即可,边际成本递减。因此,我们认为,锂电池更适合乘用车领域,而燃料电池系统适合有载重、长续航要求的商用车,甚至船舶、列车领域。

1.3. 氢能源关键技术储备已可以支撑产业发展

在氢能源领域,技术难点一直在燃料电池系统及其关键零部件上。经过长时间的研发与积累,我国在质子交换膜、催化剂、双极板、车用燃料电池控制系统、储氢瓶等领域都已经具备优质的制造企业,其他关键零部件领域也初步具备量产实力。加上一直以来政策的大力支持,将会有越来越多燃料电池产业链中的企业具备与全球第一梯队燃料电池企业竞争的实力。燃料电池的系统和零部件从技术条件上来说,已经达到了可以推广的地步。

这个问题我们也可以分解为几个小问题来回答:

2.1. 19年的氢能源类似于13-14年的电动车起步阶段

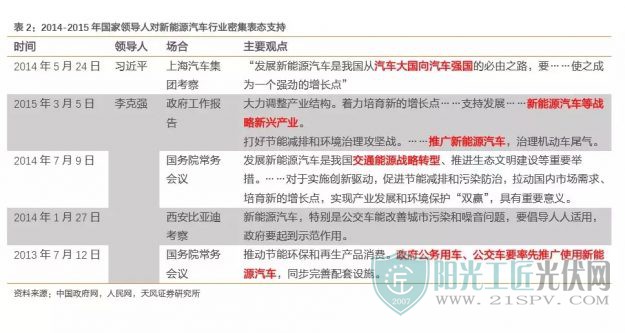

回顾2014年前后,政府高层频繁对电动车板块喊话,随后政策持续加码,最终促使14、15年电动车销量的飞速增长。整个产业链经历了“高层强调——政策加码——地方政策跟进——销量爆发”的一个过程。

3月15日:“推动加氢站建设”首次写入《政府工作报告》

3月26日:四部委发布2019年新能源汽车补贴政策,燃料电池车后续完整补贴方案将另行公布;

3月28日:李克强总理在博鳌亚洲论坛中指出“加快发展人工智能、自动驾驶、氢能源等新兴产业”

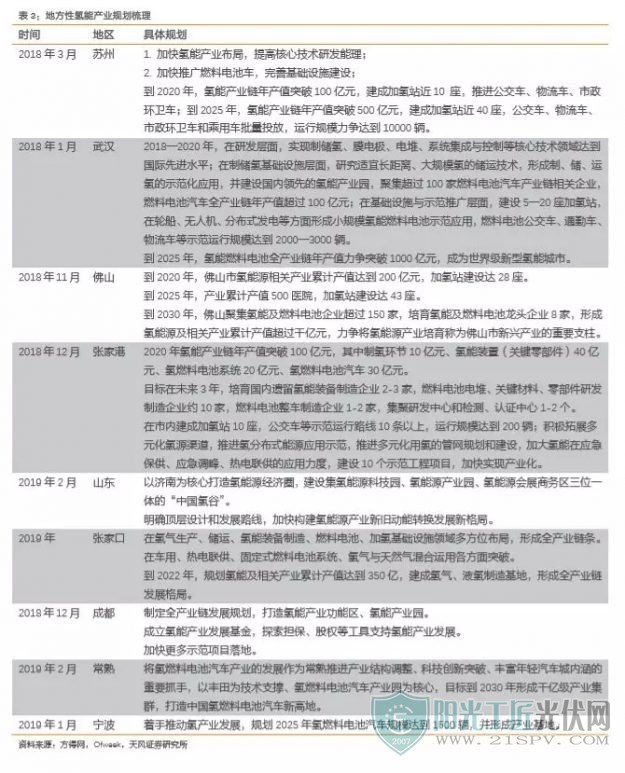

而多个地方政府也已经出台了氢能源相关政策,我们认为在各方推动下,以燃料电池汽车为代表的氢能源行业将重现2014-2015年的电动车走势。

2.2. 从0到1是电动车行情最美妙时期

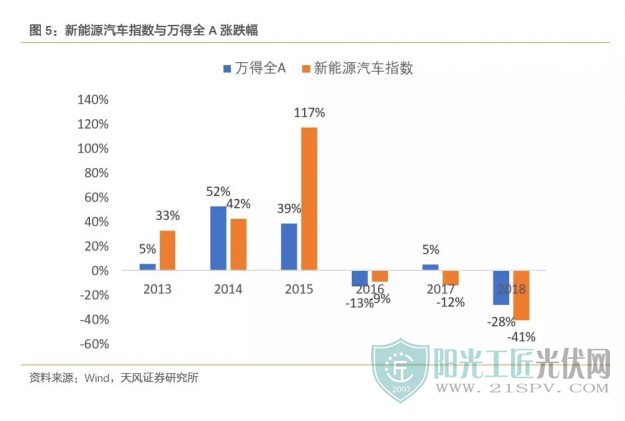

首先,我们通过复盘电动车行情,来总结产业链初期的行情特点。按照销量释放,我们将2013-2018年的新能源汽车产业分为两个阶段。

从0到1(2013-2015):新能源汽车销量从1.8万辆跃升至32.9万辆,同期新能源汽车指数涨幅为310.7%,万得全A指数涨幅122.6%。

从1到10(2016-2018):新能源汽车销量继续提升至2018年的125.6万辆,但与基本印象不同的是,同期新能源汽车指数连续三年下跌,累计跌幅52.7%,而万得全A指数跌幅为34.4%。

从这个我们可以得出的结论如下:

1、行业起步阶段是板块涨幅最好的时期

2、板块能否迎来主升浪,还需要基本面的持续兑现。就如2015年的新能源汽车,在销量的持续超预期提振下,全年新能源汽车指数涨幅达到117.1%,而同期万得全A指数仅为38.5%。

3、在行业销量兑现后,板块行情将出现分化,部分无法兑现预期的个股将远远跑输行业。

那么,对于这个问题的回答就变成了:氢能源从0到1的过程能否实现?

2.3. 氢能源能否实现“从0到1”?

1)产业目标尚未完成

我们预计2020年燃料电池汽车的年销量要突破1万辆。2016年,中国标准化研究院与全国氢能标准化技术委员会发布《中国氢能产业基础设施发展蓝皮书》,书中提出:到2020年,加氢站达100座,燃料电池车达10,000辆;到2030年,加氢站达1,000座,燃料电池车达到200万辆。目前根据TüV SüD和H2stations的统计,截止2018年底,中国约有16座;而中汽协数据表明,我国燃料电池车2018年销量也仅1,527辆。从近期高层频繁表态来看,当前与13年下半年类似,燃料电池车政策推广力度正加大。考虑到燃料电池补贴政策还没有公布,政策公布之后行业发展会加速,“十三五”最后两年燃料电池车从0到1是比较确定的,板块真正大的行情即将到来。

2)商用车空间巨大,足够燃料电池汽车快速增长

2018年,中国商用车销量达到437.1万辆,而燃料电池汽车销量仅为1527辆,潜在市场空间足够容纳行业超高速发展。还需要考虑到燃料电池在叉车、轨道、无人机、储能等领域的应用前景。根据公司公告,美锦能源的控股的飞驰客车今年到3月中已经交付了190辆燃料电池大巴,而公司2018年只销售了181辆车,由此可见产业落地也正在加速。

3)预计政策将进一步加码

从前文所总结的,近期高层频繁表态,加上即将独立出台的燃料电池车补贴来看,我们有理由相信后续政策将进一步加码,这个我们将在下文进行详细分析。

3. 从电动车政策变化推演燃料电池车新补贴政策

2019年3月26日晚间,财政部发布2019年新能源汽车补贴政策。在3月26日到6月25日的过渡期内,燃料电池车按2018年对应标准的0.8倍补贴,而燃料电池车后续完整补贴方案将另行公布。这是我国燃料电池车补贴政策首次独立颁布。不少投资者关心过渡期后,燃料电池补贴会有什么样的变化,会否进一步退坡。

根据我们在2017年度策略中提出的“产业—政策双向反馈模型”,产业和政策是互相影响,互相推动的。因此,我们将通过对过去几年新能源汽车补贴政策的复盘,总结产业政策的思路变化,推演后续燃料电池车补贴方案的变化趋势。

3.1. 2013-2015:十二五冲刺,政策频繁加码推动产销量爆发

2013年,新一轮补贴方案迟迟没有出台,直到7月份,李克强总理召开国务院常务会议,行业加速推动。9月13日,新的补贴政策正式出台,也奠定了这6年来补贴方案的总方向。

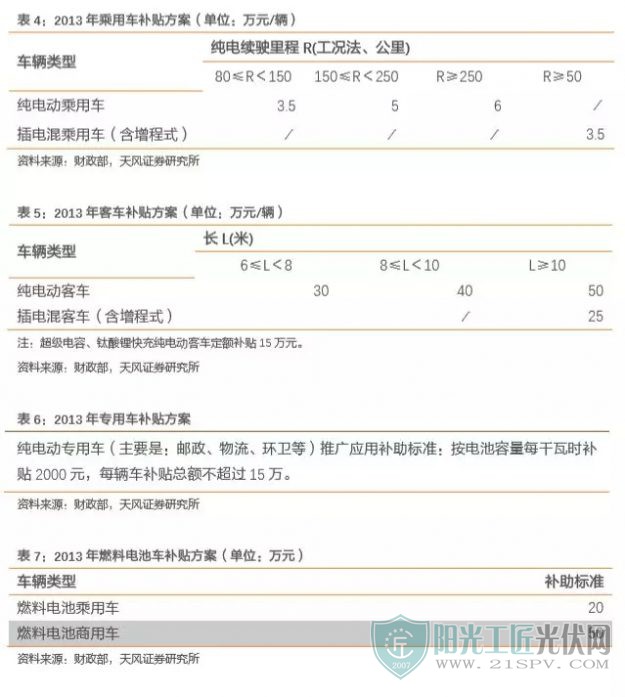

此次政策也对2014年及2015年的补贴方案进行了说明,2014年和2015年,乘用车、专用车、燃料电池车在2013年的标准上分别下降10%和20%;公交车标准保持不变。

而后不久,为进一步加大推广力度,四部委于2014年1月28日发布通知,对2014-2015年间补贴进行了调整,退坡幅度降低。乘用车、专用车、燃料电池汽车2014和2015年度的补助标准将分别在2013年标准基础上下降5%和10%,从2014年1月1日起开始执行。

3.2. 2016年-2018年:调整期开始,政策倾向乘用车和龙头企业

2016年-2018年,补贴政策年年退坡,且补贴政策逐步细化,扶优扶强、提升技术要求、淘汰落后产能的趋势明显,对行业发展方向形成了强有力的把控。

2016年:要求细化,强调乘用车

为确保政策的连续性,2016年补贴早早出台。2015年4月22日,四部委发布《关于2016-2020年新能源汽车推广应用财政支持政策的通知》。《通知》发布2016年补贴标准,同时提出2017-2020年除燃料电池汽车外其他车型补助标准适当退坡,其中:2017-2018年补助标准在2016年基础上下降20%,2019-2020年补助标准在2016年基础上下降40%。对比2013-2015年,2016年补贴政策有所下滑,但最核心的变化在于对客车的考量明显细化,引入对续航里程和能耗的考核。另外,由于2014年-2015年燃料电池车补贴在2013年基础上有所下滑,因此2016年对燃料电池车的补贴其实是有所提升的。另外,方案中提到燃料电池不参与每年退坡,为后续政策制定预留了发挥空间。

2017年:强调能量密度,降低单车补贴上限

2016年12月30日四部委才发布2017年补贴调整。行业内的骗补、套补,产品的粗制滥造、重复产能,都引起了主管部门的高度重视。整个补贴方案迎来较大调整,我们总结有四大要点:

1)强调能量密度,迫使行业技术升级,政策更为利好高镍三元的龙头企业。

2)单车补贴上限降低,提升补贴资金的效率。

3)除了燃料电池汽车,其他车型地补上限不超过中央财政单车补助额的50%。

4)补贴拨付由事前预拨改为事后清算。

而针对燃料电池车的补贴,引入了两个技术指标,而指标要求完成难度并不高:

1)系统额定功率:燃料电池系统额定功率大于10kW但小于30kW的燃料电池乘用车,按燃料电池系统额定功率6000元/kW给予补贴。系统额定功率与驱动电机的额定功率比值不低于30%。

2)续航里程需达300公里以上。

2018年:首次引入过渡期,进一步细化技术要求

2018年补贴政策直到春节前的2月13日才公布,政府对于新能源汽车产业的态度相当明显:继续支持,但一定要走高端化的道路。核心要点有三:

1)3万公里改为2万公里,并预拨一部分资金,大幅减轻企业资金压力。

2)首次引入缓冲期。

3)2018年起将新能源汽车地方购置补贴资金逐渐转为支持充电基础设施建设和运营、新能源汽车使用和运营等环节。

这一年,乘用车要求全面细化,续航里程、能量密度要求大幅提高,档次划分更为精细,高续航里程车型经济性大幅提升;客车化繁为简,与专用车一并大幅退坡。

而燃料电池方面,单车补贴标准不变,技术指标要求略有提升:

1) 额定功率与驱动电机的额定功率比值达到50%方可拿1倍补贴。

2) 明确要求乘用车燃料电池系统额定功率不得低于10kw,商用车不得低于30kw。

新引入燃料电池汽车所采用的燃料电池应满足《道路车辆用质子交换膜燃料电池模块》(标准号GB/T 33978-2017)标准中的储存温度要求。

3.3. 2019年:电动车正式进入导入期,燃料电池车“从0到1”

受贸易摩擦等多方因素影响,2019年的补贴政策来得比往年更晚一些,直到2019年3月26日晚间方才公布,补贴要点总结如下:

1) 此次补贴退坡幅度较大,约50%,且过渡期后取消地补;

2) 在强化能量密度、能耗水平要求的同时,强调安全性;

3) 强调了支持加氢基础设施建设和配套运营服务的重要性;

4) 燃料电池汽车和新能源公交车补贴政策另行公布。

在随后财政部发布的《新能源汽车补贴政策的解读》中,明确表示“为促进燃料电池汽车产业加快发展,财政部等部门正在研究支持燃料电池汽车和加快推广新能源公交车的政策措施,将按程序报批后另行发布。”

3.4. 借“锂”观“氢”,燃料电池车补贴方案推测

2013年-2019年新能源汽车补贴方案的变化,是产业与政策不断博弈和双向反馈的结果。2014-2015年,是电动车从0到1的关键时间点,政策扶持力度最大,补贴退坡幅度低于最初规划,重点扶持方向也是to G的商用车。为避免骗补、促进行业持续技术进步,2016-2018年,补贴逐年退坡,扶持方向向to C的乘用车转变,对能量密度、能耗水平等作出细化要求,扶优扶强态度明显。到了2019年,补贴大幅退坡,开始由购置补贴转向充电运营补贴。

参照电动车补贴方案的演变,政府部门对如何高效补贴新能源汽车产业链有了深刻理解。此时回顾四部委2015年发布《关于2016-2020年新能源汽车推广应用财政支持政策的通知》时,提出的“2017-2020年除燃料电池汽车外其他车型补助标准适当退坡”,也是为今年为燃料电池车独立设计补贴方案埋下伏笔。

在今年发布的《关于进一步完善新能源汽车推广应用财政补贴政策的通知》中提及燃料电池车的部分有两处:

1) 地方应完善政策,过渡期后不再对新能源汽车(新能源公交车和燃料电池汽车除外)给予购置补贴,转为用于支持充电(加氢)基础设施“短板”建设和配套运营服务等方面。

2) 过渡期期间销售上牌的燃料电池汽车按2018年对应标准的0.8倍补贴。燃料电池汽车和新能源公交车补贴政策另行公布。

首先,我们简单分析过渡期内燃料电池车补贴打八折的影响。

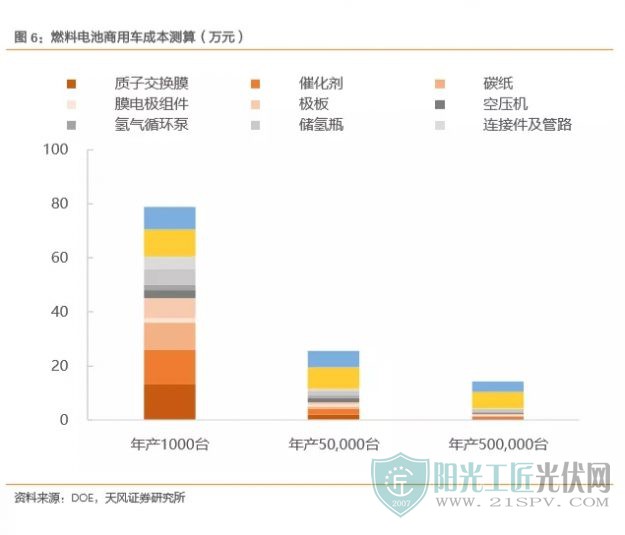

商用车国补八折后上限为40万元,加上过渡期内保留地补,燃料电池商用车在过渡期内可获80万元补贴。根据我们在3月15日发布的《氢能源系列专题:燃料电池产业链潜在规模测算及核心标的梳理》报告中的测算,目前年产1,000套阶段,国内一套30kw的系统的总价大约在60.5万左右,过渡期的补贴足够覆盖燃料电池系统成本。

第二,基础设施与运营服务如何补?

1) 补贴资金来源

对加氢设施建设与运营的补贴的描述,是放在地方政策完善、地补转向的部分,由此我们可以推导:

I)未来这部分补贴将主要来自于地方政府,国家制定相关标准;

II)补贴由购置补贴转向而来,但不一定是来自于燃料电池车购置补贴部分。

2) 补贴方向如何

原文表述是“充电(加氢)基础设施‘短板’建设和配套运营服务等”,由此我们可以推测,这部分补贴可能补向以下三个方向:

I)加氢站建设;

II)加氢站运营/加氢;

III)车辆运营。

3) 补贴力度如何

国家层面此前未有类似方案,我们只能参考地方性方案。各地相关补贴中,佛山市南海区规划最为详细,且此前针对加氢站建设和加氢都有设置具体补贴标准。

最后,也是最重要的,燃料电池整车如何补贴?

有投资者担心燃料电池汽车缓冲期内补贴8折,缓冲期后会否更多。我们认为如果单纯补贴折扣,没必要再单独出文件。

参考电动车补贴演变路径,我们可以推测,未来补贴方案中,会对燃料电池整车技术指标提出更多要求:

1)或将对燃料电池系统额定功率要求提升。按照原来补贴标准,1)对燃料电池系统额定功率与驱动电机额定功率比值作出规定,超过0.5(含)方能拿到1倍补贴;2)乘用车系统额定功率不小于10kw,商用车系统额定功率做到30kw。我们预计在后续的方案中,会对额定功率要求提升至45kw,甚至60kw。此外,由于我国通常采用“电电混合”路线,即“燃料电池+锂电”,为避免过度安装锂电,后续方案或对燃料电池系统额定功率与驱动电机额定功率比值要求进一步提升。

2)或将对燃料电池系统功率密度作出要求。类似于电动车针对不同能量密度设置补贴倍数,为促进燃料电池系统集成度的提升,尤其是乘用车,未来政策有可能提出对系统功率密度的要求,这或将推动我国金属板电堆的研

原标题:一文看懂氢能和燃料电池

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...