扫描关注微信

扫描关注微信

【中国环保在线 市场行情】随着平价上网迫近,降本增效与智能化升级成为光伏行业的迫切需求,逆变器作为光伏发电的关键设备,在利好政策的刺激下技术不断更新迭代,成为推动平价时代的“引擎”。据IHS最新预测,仅2019年,将有超过1100万台光伏逆变器出货至世界各地,其中大部分将连接到软件平台,并由逆变器公司控制。同时,新的发展形势也对逆变器的功率等级、电压等级、容配比、过载能力等提出了更高的要求,使逆变器技术和市场的发展进入新的阶段。

那么,在分布式光伏、户用光伏、光伏储能、光伏取暖、无补贴项目、智能光伏等诸多趋势推动下,逆变器行业将出现哪些新的趋势?会发生哪些新的洗牌和行业整合?逆变器的数字化和智能化升级如何带来功能扩展?新的趋势如何导致逆变器技术路线的重新整合?这些变化又会带来哪些新的商业机会和商业模式?逆变器发展的七大趋势,希望有助于读者学习和理解。

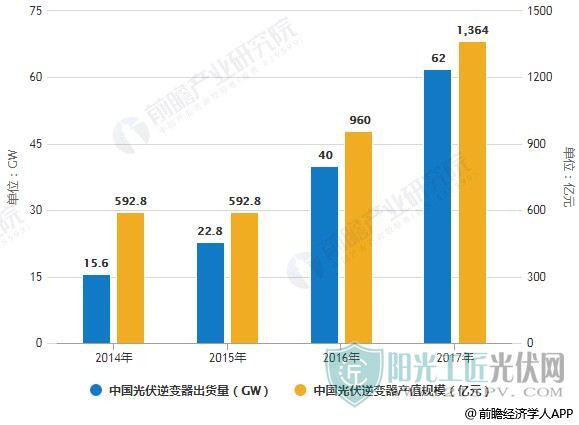

光伏产业的不断发展,给光伏逆变器市场提供了广阔的市场空间。据前瞻产业研究院发布的中国光伏逆变器行业市场前瞻与投资战略规划分析报告》统计数据显示,截止至2017年我国光伏逆变器出货量62GW。在2016年分布式市场已变得炙手可热,在地面市场上“傲视群雄”的逆变器寡头们也开始布局分布式市场,纷纷推出小机逆变器。2016年集中逆变器的市场比重为62%,组串逆变器的市场比重为32%,预计未来组串逆变器的比重将继续增加,到2020年组串逆变器的市场比重或增至45%。

2014-2017年中国光伏逆变器出货量、产值规模统计情况

数据来源:前瞻产业研究院整理

趋势一:组串式逆变器成为主流

随着技术不断成熟和市场发展变化,全球逆变器市场呈现出了新的发展格局。受系统设计更灵活、故障发生时的损失较低且生命周期维护成本更低等优势因素影响,组串式逆变器在全球范围内得到广泛应用,2017年出货量首次超过集中式逆变器。GTM Research报告显示,2017年全球三相组串式逆变器总出货量超46GW,同比增长49%,高出集中式逆变器近4GW。组串式逆变器首次超过集中式,份额持续增加。

2018 年,光伏逆变器市场仍然主要以集中式逆变器和组串式逆变器为主,微型和集散式逆变器占比较小。随着分布式光伏市场的快速增大及集中式光伏电站中组串式逆变器占比的增高,组串式逆变器市场占比达到 60.4%。集散式光伏逆变器相比集中式逆变器提升 MPPT 控制效果,且相比组串式逆变解决方案拥有较低的建造成本。因此,市场份额呈现出逐年上升的趋势。

趋势二:1500V成为行业主流

权威研究机构IHS Markit报告指出,未来两年内全球1500V光伏电站规模将突破100GW。相较于传统的1000V系统,1500V系统以更高的电压等级、更长的组串长度,大幅减少设备成本、线缆成本及施工成本,发电量提升同时,系统BOS成本每瓦至少降低约5分,是时下无补贴及低补贴国家光伏项目设计方案的不二选择。

伴随1500V系统在全球光伏市场的攀升,1500V逆变器出货量借势“水涨船高”。IHS报告显示,在2017年除中国外的全球光伏市场上,三相逆变器出货中的40%为1500V,2018年这一比例已提升至62%,全面超越1000V。IHS预计,2019年1500V三相逆变器份额将继续增至74%,2020年则飙升到84%。

趋势三:数字化、智能化升级 瞄准智能物联

近年来,国内外主流光伏逆变器供应商都不约而同地瞄准了智能物联领域,相继开发新的智能软件技术平台,构建数字化服务以创造新的收入来源。

逆变器的关键功能是将太阳能转化为电能,让电网可以使用。以往太阳能逆变器被认为是独立分散的,不相互连接。然而,在新的数字化能源世界中,软件平台正在解锁曾经孤立和分离的设备部件。

多家国际太阳能逆变器供应商开发了自己的专有内部物联网软件平台,向商业连锁企业、大型公用事业公司和其他非传统客户销售太阳能、储能硬件和数字服务,并将业务触角延伸至数千独立业主。

AI技术也将逐渐融入光伏,包括现在正在成功规模应用的智能IV技术。光伏系统将以逆变器为核心,数字化、智能化不断提升。在全面提升发电量、运维效率的同时,搭起未来综合能源服务的终极平台。

趋势四:逆变器外延扩展功能 掩盖核心功能

光伏逆变器在走向数字化、智能化的过程中,会增加越来越多的能源管理功能。一是光伏储能管理功能。储能对于光伏等新能源大规模并网的重要性不言而喻。光储系统的应用,进一步驱动逆变器向电站能源管理中心演进。二是安全管理功能。直流拉弧检测、组件快速关断和保护等技能加身的逆变器将光伏电站的安全防护由被动型向主动型演变。三是自动监控和预警运维管理功能。四是户用微网管理功能。

除了这些能源管理本身的功能之外,还会增加更多的外延扩张功能。首先是类似家用电器的功能,比如可以在逆变器的外壳加一个LED灯,晚上逆变器不工作时,可以当照明灯用。把LED灯的位置设计成12个点,组成一个圆圈,逆变器还可以当钟表用;利用逆变器的数据采集和传输功能,再增加一个摄像头,逆变器可以变成一个网络监控设备;利用逆变器的通信卡,逆变器也可以打电话。未来的逆变器=普通逆变器+照明灯+挂钟+网络监控+电话

其次和可以增加气象采集功能。目前的气象站覆盖密度不是很大,采集精度有限,逆变器可以采集气温、阳光强度、湿度、风速、空气质量、紫外线强度等等数据,安装数量是气象站的几千倍几万倍,把逆变器的数据提供给气象部门,一方面可以减少成本,另一方面可以增加数据精度。

趋势五:逆变器技术路线重新聚合

传统上逆变器有五大技术路线,就是集中式逆变器、集散式逆变器、组串式逆变器、微网与电源优化器以及超大逆变器。随着逆变器智能化升级和功能多元化发展,不同技术路线逆变器的功能会重新匹配,也会适应市场需要增添新功能,衍生除新的逆变器类型,集串式逆变器就是一个例子。

逆变器的主流是集中式逆变器和组串式逆变器,两种方式各有优秀和缺点,集中式逆变器单机功率大,优点是单级电子变换,元器件数量少,可靠性高,缺点是直流线路长短不一,一台500kW逆变器,组件安装面积超过6000平方,组件最远可能有100多米,最近只有几米,线路阻抗影响MPPT功能,组串式逆变器则刚好相反。

这两种逆变器是可以合在一起的,那就是单极的组串式逆变器,这种逆变器只有一级变换DC-AC变换,使用三电平和功率模块,一个50kW的逆变器只有3个功率开关器件,和集中式逆变器一样,50kW逆变器周边组件安装面积600平方左右,最远的距离不到25米,直流损耗非常少。目前单极组串式逆变器在市面上也有,但没有应用在大电站,其原因是输出电压是400Vac,输入电压范围变窄了,只能580-850V,限制了应用范围,其实稍加变通就可以解决这个问题,那就可把输出电压改为315V,和集中式逆变器一样,输入电压范围也就能达到500-850V,后面接升压变压器,应用范围就很广了。集串式逆变器=组串式外形+集中式内芯+功率模块+315V

趋势六:光伏逆变器 海外市场竞争日趋白热化

2019年开年,随着国家发改委、能源局关于积极推进光伏发电无补贴平价上网的一纸政令,国内光伏市场的平价上网序幕正式拉开。而与此同时,美、欧、印以及拉美、中东等各区域新能源均快速迈入平价新阶段。

在这种形势下,内地企业除了增加出口外,开始在海外建立逆变器生产基地。7月27日,全球出货量领先的阳光电源产能达3GW的逆变器制造基地在印度投产;随后,8月27日,在美国设立本地化综合服务中心。上能电气也在海外市场布局。8月22日,上能电气宣布3GW产能的逆变器制造基地在印度投产。印度制造基地的投产,标志着上能电气在印度乃至整个海外市场的业务发展进入一个新的里程碑。此外,古瑞瓦特、锦浪、固德威、英威腾也进一步加紧巩固和拓展海外布局。同时,三晶电气、首航新能源和茂硕电源等品牌开始寻求海外的新机会。

目前国内逆变器企业在产品、技术和解决方案上都已逐渐赶超国外,甚至要优于国外。但是眼下欧美、澳洲市场已趋于稳定,开发潜力不是很大,而新兴市场的规模目前而言也有限。如此,随着国内企业竞相开拓海外市场,竞争势必会日趋白热化,国内光伏逆变器企业的优胜劣汰恐怕也很难避免。

趋势七:新的商业机会、商业模式 引发产业整合和角色转换

逆变器功率的升级、数字化智能化升级、功能的多元化扩张以及技术路线重新聚合会带来新的商业机会和商业模式的改变。

逆变器作为新能源系统的大脑,可以有效控制电池系统、电动汽车充电、加热和冷却系统等,从而帮助业主和商业客户降低能耗。这为逆变器企业打开了一扇新世界的大门,创造了新的商业机会。

家庭能源管理系统为逆变器供应商带来了售后创收机会,比如它们可以提供节能服务,还可以提供监控和维护服务。新的销售机会可能还会扩大,比如它们可以销售聚合存储产品、提供按需响应服务和电网服务。

在这样一个数据密集的环境中,逆变器公司需要改变他们的业务模式。智能硬件设备的可用性,可以帮助企业推出物联网解决方案。在家庭内,以智能逆变器为核心,储能电池、EV充电桩、智能配电设备形成发、储、用、维,极大程度实现能源自给的完整用电系统。集成式家庭解决方案将太阳能装置与逆变器、智能仪表、储能及能源管理系统结合在一起,而逆变器供应商成为了物联网的中心,它们要确保客户关系持久可靠。

商业模式的演变将模糊竞争格局,引发产业链新的整合。以前的竞争对手可以突然成为合作伙伴甚至客户,更多的传统企业也将加入这一领域。华为可能会与其他太阳能逆变器或智能电表供应商等合作,使公用事业部门能够处理更多的数据并更快地传输数据。

随着商业模式的转变,逆变器供应商的角色定位也在变化,从单一的产品供应商转向新能源生态系统的整体解决方案服务商。在这一过程中,随着逆变器产品价格的快速下降,竞争日趋激烈,阳光电源、科士达、易事特等逆变器公司都在寻求创新,比如构建数字化管理平台、引进增强型家庭能源管理系统、整合电池存储技术等。

原标题:2019年中国光伏逆变器行业市场分析:推动平价上网的关键设备,七大发展趋势分析

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...