扫描关注微信

扫描关注微信

集邦咨询旗下新能源研究中心集邦新能源网EnergyTrend在本文梳理了2018年的光伏产业热点事件,以飨读者;我们也与各位一起,期待着机遇与挑战并存的2019年。

1.2018年光伏产业政策回顾

2018年能源工作指导意见的通知

2018年3月9日,国家能源局关于下发《2018年能源工作指导意见的通知》(下称《意见》)。《意见》强调,强化风电、光伏发电投资监测预警机制,控制弃风、弃光严重地区新建规模;健全市场机制,启动光伏发电平价上网示范和实证平台建设工作;此外继续做好能源定点扶贫和对口支援工作,实施“十三五”光伏扶贫计划,加强光伏扶贫项目管理,保障光伏扶贫工作稳妥有序开展;稳妥推进光伏发电项目建设,规范促进分布式光伏发电发展。

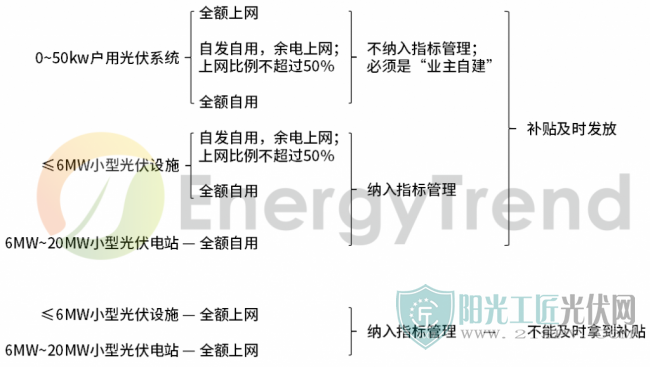

分布式光伏发电项目管理办法

3月14日,在中国光伏行业协会召开的2018上半年光伏市场形式分析座谈会上,王斯成在名为《分布式市场政策及发展趋势》的演讲报告中,提及《分布式光伏发电项目管理办法》即将出台。集邦新能源网EnergyTrend进行了相关信息的梳理,具体如下图所示:

集邦新能源网EnergyTrend分析师曹君如认为,采取(1)鼓励在地消纳(2)鼓励绿电交易(3)规范指标下的新增电站这三个方面的努力,目的是改善补贴缺口与弃光问题,进而健全光伏市场、降低补贴压力。

关于2018年光伏发电有关事项的通知

5月31日,国家发展改革委、财政部和国家能源局联合下发《关于2018年光伏发电有关事项的通知》(下称《通知》)。根据通知,国家对2018年度的光伏标杆上网电价(FIT)进行调降,其中地面电站与分布式光伏均下调 RMB 0.05/kWh ,仅村级/户用光伏扶贫电站仍维持 RMB 0.42/kWh 的FIT补贴。其中,分布式光伏适用的FIT自发文起(2018/6/1)执行 RMB 0.32/kWh 的补贴,而属于 2017 年度地面电站规模的项目只要赶上 630 ,则仍适用 2017 年度的补贴。

光伏补贴将延续到2022年

在11月2日的太阳能发展“十三五”规划中期评估成果座谈会中,能源局明确指出光伏补贴将延续到2022年。集邦新能源网EnergyTrend判断,在既有状况不变的前提下,中国“十三五”的光伏累积装机可望超过250GW。

基于11月2日座谈会的结果,集邦新能源网EnergyTrend认为有几个要点和趋势:

2022年前仍有光伏补贴,但补贴强度会持续减弱,意味着补贴金和补贴规模都会减少。具有特殊价值的电站系统(如:光伏扶贫、领跑者、搭配储能的光伏系统等)更有机会获得补贴指标。

2017年公布的“十三五”普通光伏电站指标规划基本上作废,原定指针规模预期会依政府财政情形和市场需求弹性发放。大型地面电站的开发将以领跑者为核心。

户用和工商用分布式光伏预期会更积极导入自发自用、市场化交易等模式。

无补贴系统策略上不需指标即可进行开发,但为将弃光率控制在5%以下,消纳条件较好、电价较高的区域较具开发潜力与开发价值。另外,由于光伏电力消纳直接相关于各地电网调节能力,因此电改的进度将对无补贴系统的发展有重大影响。

2.美201、301条款分析

美国于当地时间2018年1月22日正式公布对太阳能电池、组件的201条款决议,根据美国ITC的公告,太阳能电池与组件的201条款最后决定为:自2018年起,对海外进口之电池与组件将课征30%关税,逐年降低5%,每年的免税额度为2500MW。

北京时间4月3日,美国发布建议征收中国产品关税的清单。由于301条款涉及机电相关设备,因此太阳能业界最关注的问题在于是否包含逆变器。经确认,本次公布的清单当中并未纳入逆变器产品。此外,支架产品也是重点关注对象之一,而光伏支架运用铝合金材料亦不在本次301条款列表清单类。铝合金材料在光伏系统中还运用在组件边框中,该区域用铝合金要求外壁厚度1.5mm,内壁厚度1.2mm为宜,才能满足生产与使用需求,据此,本次301列表铝合金制品也不包括太阳能组件边框产品。

3.印度Safeguard建议课税 15~25%,随后政府再喊卡

7月16日,印度工商外贸总局(DGTR)公布了贸易保护措施(safeguard)的调查报告,建议在2年期间内,针对海外进口的太阳能电池与组件课征最高25%的关税。DGTR所提出的报告仅为调查结果与建议,此关税是否实施、实际关税税率等,仍须等待印度政府决议公告。

DGTR提出的2年15-25%保护性关税,主要目的是为国内产能创造发展空间,但集邦新能源网EnergyTrend认为这样的门槛并不高,对于国内产能保护作用有限。另一方面,此门槛也会使国内业者采购海外组件的成本增加,反带来负面影响。

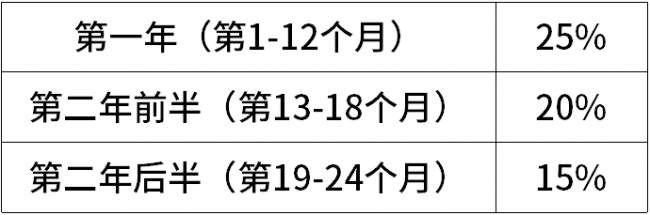

印度商务部(Ministry of Finance)于当地时间7月30日公告启动防卫性关税(safeguard),对太阳能电池(无论是否封装成模块)课征第一年25%的保护关税。

8月13日,据奥里萨邦高等法院(The Hon’ble High Court of Orissa)申诉令的临时指令,印度商务部发布公告表示防卫性关税暂时不强硬执行。防卫性关税暂缓实施后,印度后续进出口状况可望维持稳定水平,过剩的产能也会重新有出口空间,因此可预期印度市场的价格还会下杀。

12月,印度新能源和可再生能源部(MNRE)印发一份优先采购“印度制造”商品的政府令。该文件指出:除户用光伏外,并网、离网和分布式光伏发电项目应优先选择印度制造的光伏产品,文件适用于印度政府各部门、联邦和国有企业。

4.欧洲MIP如期结束

当地时间8月23日,欧洲委员会(European Committee)发布讯息表示,决议驳回原订在2018年9月3日结束的对中国太阳能产品双反与限价限量(MIP)措施进行落日复审的提案,亦即相关贸易壁垒措施将自9月4日起解除,欧洲将成为自由市场。集邦新能源网EnergyTrend预期这将使欧洲成为高度竞争的市场,并进一步压低高效组件的价格。根据估算,欧洲市场2018年进入复苏阶段,全境需求量约在11GW左右,扣除土耳其则约9.8GW。

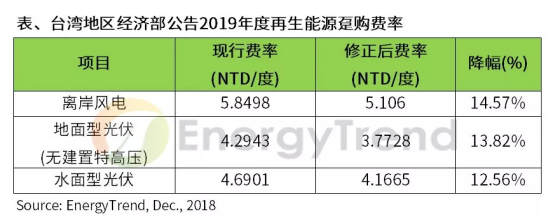

5.台湾地区FIT政策

11月29日,台湾经济事务主管部门公告2019年度可再生能源趸购电价,包含离岸风电与光伏费率都大幅下调逾一成,其中光伏平均降幅高达10.17%。

6.2017年度领跑者基地分析

4月28日,青海格尔木、德令哈光伏发电应用领跑基地公布最终入选企业名单。至此,十个应用领跑基地招标工作全部结束。2017应用领跑者有不少联合投标,依照联合投标者的股份组成加权计算后,得标分布结果为:青海省国有资产投资与协鑫集团的联合体占比为6%,三峡新能源与阳光电源的联合体占比为12%国电投、中广核、北控清洁能源、中节能等国企单独得标量达52%,整体得标量超过80%。完全由晶科、通威、正泰新能源等民企自行得标的项目仅有400MW,不及10%。

2018年年中,铜川、长治、上饶政府先后公布了光伏发电技术领跑者的中标企业。三个技术领跑者基地项目被隆基、天合、晶科、晶澳等少数几家企业瓜分。其中,隆基绿能、天合光能获得两个标段,晶科和晶澳则分别拿下了上饶基地的两个子项目。

7.2018年光伏产品市场概况

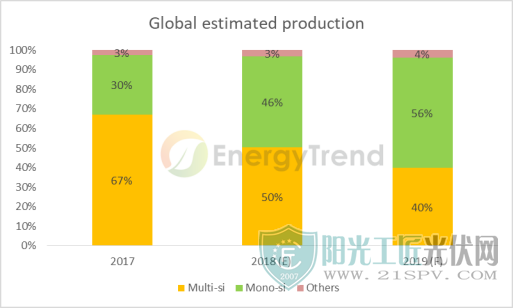

单晶市占率开始拉高

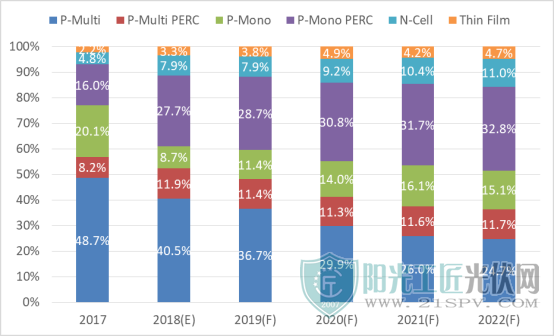

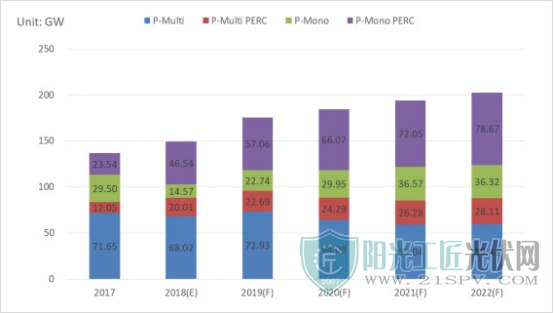

太阳能市场的单多晶市占比近年大致维持着多晶大过单晶的局面。随着单晶供应链在2017年趋于成熟,单晶市占率在中国开始拉高并向外扩散。

根据集邦新能源网EnergyTrend的供应链数据库统计,单晶硅片单季最高产量来到13.17GW,市占率于 3Q18 来到 46.1% 新高。在单晶供应链的供货能力稳定提升、产品性价比渐入佳境的趋势下,单晶产品的市占比预计还会持续成长。2019年,单晶电池整体产能将超过80GW,其中单晶PERC电池的产能可望超过70GW。在全球市场需求呈现持稳中有小幅度上升的趋势下,虽单、多晶明年预期产量都会上升,但单晶的成长幅度将明显高于多晶,使产量占比逼近到50%的水平。另外,统计中国所出口的组件产品,单晶组件出口占比在2017年全年为12.4%,2018年前三季已拉高到24.5%,出口量与比例均翻倍。集邦新能源网EnergyTrend统计的2017、2018年度海关资料中的250-390W组件,单晶产品出口占比在 3Q17、4Q17连续提高,出口量QoQ连两季突破100%。

未来3~5年N型电池市占率稳步上升

目前全球多数硅晶太阳能电池都采用传统P型标准制程,P型电池仍然占大部份市场比重,超过85%以上的市占率,预测未来3~5年内仍然是P型产品的天下。当下太阳能厂商已经开始将目光放在次世代的N型太阳能电池的商业化上,N型电池仍以IBC和HJT两大技术为主,目前少批量生产的转换效率已可达到24.7%和23.0%。2017年许多厂商分别宣示导入N型电池组件的建置与投产,包括日托、钧石、晋能、林洋、英利等。随着IBC、HJT等电池新结构,N型单晶电池的效率优势会越来越明显,市场占有率会逐步增加;并随着雷射、离子注入等技术的量产化,HJT太阳能电池将可望在2022年达到接近10%市场占有率,IBC背部接触式达4.6%。而传统的P型电池市占率将逐年降低。

双面组件进入规模化生产阶段

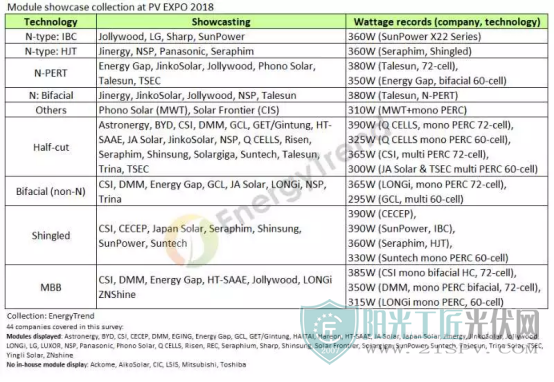

2月28日,国际太阳能产业展会PV EXPO在日本东京举行,集邦新能源网EnergyTrend对44家代表性企业所展出的124款组件进行统计,结果如下:

单晶+PERC已是基本配备,在不叠加其他技术的情况下,60-cell的瓦数至少都有300W;

多晶基本搭配黑硅,是否搭配PERC各家不一;

多重技术路线,N型、双面、MBB、半切片、叠片等五种技术路线均有不错的出镜率,其中MBB相较于其他四类,主要是技术叠加的角色;

半片电池成为标配;

双面电池技术,N型与PERC各占半片江山,部分还进一步叠加了MBB或半片制程;

叠片组件声量更大,其中SunPower最惊艳,瓦数高达390W。

原标题:EnergyTrend说:2018年光伏产业重点回顾

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...