扫描关注微信

扫描关注微信

过去20年,中国锂离子电池技术及产业均取得巨大进步,锂离子电池材料体系从钴酸锂发展到磷酸铁锂、三元材料,再到高镍和富锰体系,负极从石墨到多元碳材料、再发展到含锂合金以至锂金属。

1、锂离子电池起源与中国锂电池产业化

锂离子电池工作是以锂离子在正负极嵌入/脱出、往来于正负极间而实现充放电过程,原理简单且无电解液消耗。因此,锂离子电池是理想的高比能蓄电池体系。世界上第一款产业化锂离子电池是由Goodenough发明的钴酸锂正极、A. Yoshino提出的焦炭负极组合,配合LiPF6的碳酸丙烯酯与碳酸二乙酯混合溶剂电解液,SONY公司于1992年实现量产,电池比能量为80Wh/kg。

中国的高能锂电池研究与国际相同,是以金属锂体系研发开始的,其后转为锂离子电池研发及产业化。中国电科十八所于1992年在国内率先开始了锂离子电池研究,1994年推出了第一只AA尺寸电池,采用自主开发的人工石墨负极,容量和比能量分别达到500mAh和94Wh/kg。1997年建成了我国第一条18650锂离子电池生产示范线(C/LiCoO2),2000年建成了天津力神电池公司大生产线。与此同时,中科院物理所等研究机构和一批企业诸如比亚迪、华光、光宇等单位全力投入了研究或产业化发展,极大地推进了我国锂离子电池技术进步与产业发展。

2、中国锂离子电池技术发展

2.1正极材料研究

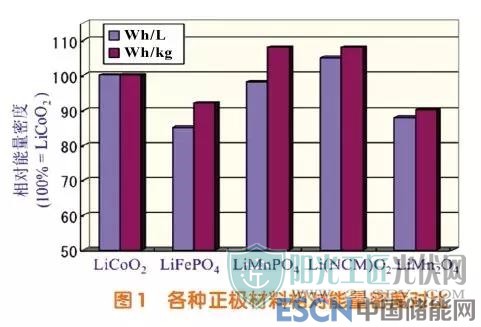

最早实用化的正极材料是层状钴酸锂(LCO)材料,充电截止电压4.2V,工作电压3.7V,主要用于消费电子产品。经表面包覆和掺杂,现在高压钴酸锂材料已经可以充电到4.45V而稳定工作,比容量达到180mAh/g以上。提高LCO充电电压的常见方式是在LCO颗粒表面包覆一层Al2O3、TiO2和ZrO2等,防止LCO直接和电解液接触。其后,为降低成本和提高安全性,层状三元材料Li(NiCoMn)O2(NCM)和尖晶石锰酸锂LiMn2O4被广泛关注,并开始与钴酸锂混和用于消费电子或单独用于动力。现在三元材料从Ni∶Co∶Mn比1∶1∶1向高镍532、622、811方向发展,随着镍含量的提高,比容量从150mAh/g提高到200mAh/g,但生产工艺环境要求越来越高、电池安全性越来越低,同时,国内厂家采用3M公司专利生产的NCM材料,在出口的过程中很可能面临类似的专利纠纷风险。近年来,层状富锂锰基材料等阴离子活性材料也得到了巨大的理论突破和技术进步,比容量甚至可达400mAh/g。而尖晶石材料则向Fd3m和P4332空间群混相5V尖晶石LiNi0.5Mn1.5O4发展,该类材料具有三维隧道结构,锂离子可以完全脱出,扩散系数高,安全性较好。此外,聚阴离子类的磷酸盐材料,如LiFePO4、LiMnPO4、LiCoPO4、LiNiPO4等,由于磷酸盐材料中氧以牢固的磷酸根形式固定,具有橄榄石结构、非常稳定,充放电过程体积变化小、安全性好。特别值得一提的是支撑中国锂离子电池材料产业半壁江山的磷酸铁锂(LiFePO4)。该材料具有安全性好、循环寿命长、成本低等优点,是动力和储能电池的主打正极材料。通过纳米化和表面碳包覆,磷酸铁锂实现了可较大功率放电的性能,而且很好地进行碳包覆的样品不含γ-Fe2O3和Fe3+杂质,该材料在中国实现了世界最大的规模化生产。磷酸铁锂面临着复杂的专利纠纷,包括德州大学的Goodenough、Nippon Telegraph & Telephone、A123都宣称对LFP具有专利权,但2015年中国在行业专家的努力下,对加拿大魁北克水利公司的专利索权实现了“无效化”,保护了国内的磷酸铁锂材料和电池产业。磷酸锰铁锂材料由于具有较高的电压和较高的比容量而引起产业界的重视,部分厂商已经在三元材料中添加该类材料以改善锂离子电池的安全性。图1显示了与传统钴酸锂相比,其他材料的比能量潜力。

图1各种正极材料相对能量密度对比

2.2、负极材料研究石墨材料的快速崛起得益于电解液和石墨材料的技术创新。石墨材料主要可以分为人造石墨和天然石墨两类,中国锂离子电池负极材料产业化研究是从人造石墨开始的。其中,中间相碳微球(MCMB)材料具有高振实密度和低比表面积的优点,从而减少了首次充电过程中SEI膜的形成、降低了不可逆容量,因此MCMB被广泛应用。但是其生产温度高达2800℃,因此成本一直居高不下。而天然石墨在成本上非常低廉,但是PC的共嵌入问题影响了天然石墨的应用,因此天然石墨需要EC含量较高的电解液或者对天然石墨的表面进行改性处理,而且表面修饰的天然石墨是目前市场的主流。此外,软碳和硬碳材料具有较高的锂离子嵌入电位,尤其硬碳材料层间距达到0.372nm,更易于锂离子扩散。因此,软碳和硬碳材料已经被作为复合负极的一部分,用于动力电池负极,满足快充和低温充电的要求。这一时期,合金负极材料也得到了广泛的关注,例如Si和Sn材料,但是这些材料在嵌锂过程中巨大的体积膨胀限制了它们的应用。现在,为追求更高的能量密度,Si-C材料和SiO材料开发取得显著进展,中科院物理所拥有元霄结构的碳包覆硅材料专利,中国电科十八所在国内率先提出了SiO高温处理稳定化等新方法,推进了硅基材料的技术进步。此外,研究发现硅基材料在含氟溶剂电解液中循环十分稳定,其稳定后库仑效率可达99.8%,部分解决了硅材料循环过程中表面状态不稳定的难题。在过去十余年中,国内亦对其他金属及化合物负极进行了积极的研究。它们包括金属形式的金属负极,金属间化合物,氧化物和含氧盐(包括磷酸盐和碳酸盐、氧化钒、氧化钼、基于TiO2的纳米结构材料),以及氟化物、硫化物、硒化物、氮化物、磷化物、锑化物等嵌锂后发生相转化的电极材料。此外,具有零应变的Li4Ti5O12材料由于其电位高、具有可快充和低温充电的优势,取得了一定程度的应用,可应用于快充电池和混合动力及48V起停电池。表1所示为各种锂离子电池负极材料性能对比。

2.3、电解质研究

LiPF6的碳酸酯混合溶剂电解液率先被应用于商业化锂离子电池,随着电极材料的技术进步,匹配的电解液也在不断发展。在初期充电的过程中电解液会在石墨负极表面形成一层SEI膜,如果SEI膜不是完全惰性的,在后续的每次循环中都会发生电解液在负极表面的分解,增加负极的阻抗,消耗电解液,因此如果无法控制好SEI膜,就无法获得良好的循环性能。初期,提升电解液性能的努力主要集中在溶剂的纯化上(去除其中的水分),随后提出了功能型电解液添加剂的概念,常见的添加剂主要包含SEI膜成膜添加剂EC、FEC等,以及阻燃添加剂和防过充添加剂、润湿添加剂等。功能型添加剂也推动了高容量的石墨材料技术进步。聚氧乙烯等聚合物电解质只有在60℃以上才能使用,为了解决这一问题,可以向PEO、PAN、PMMA、PVdF-HFP等聚合物中添加一部分液态电解质,形成所谓的凝胶电解液,贝尔实验室曾经推出过一款采用PVdF-HFP凝胶态电解液的电池,这个技术也吸引了中国产业界的广泛关注。在这凝胶电解质的帮助下,我们不需要采用硬壳结构对电池施加一定的挤压力,因此可以采用质量更轻的塑料外壳(例如铝塑膜),从而提升锂离子电池的质量比能量。

近几年来,为了进一步提高锂电池的比能量和安全性,国内掀起了固态锂电池研究的热潮,其核心技术是高稳定高电导率的固体电解质材料和固体电解质与电极材料的界面控制技术。固态锂电池与传统锂电池工作原理相通,然而由于关键部件均为固态,界面更加复杂,界面相容性直接影响固态电池性能。固体电解质主要包括聚合物、氧化物和硫化物三类。各种固体电解质性能对比如表2所示。目前来看,日本以丰田为代表,体系以硫化物固体电解质为主,同时研制的双极性固态电池平均电压为14.4V,预计于2022年推出搭载固态电池的首款电动汽车,技术水平国际领先;韩国以硫化物、无机/有机复合物为主,三星横滨研究院研制出2Ah硫化物固态电池,可获得200Wh/kg和500Wh/L的比能量,处于小试阶段;法国和加拿大以PEO基聚合物为主,已具备小规模生产能力;美国Sakti3(Dyson)等的研究重点是LiPON基超薄氧化物固态电池,但目前处于实验室阶段;国内百花齐放,有机/无机复合固体电解质实用化推进较快,特别是赣锋锂业在国内率先制备出容量4~10Ah的软包装全固态锂电池,比能量最高达到286Wh/kg(628Wh/L),千次循环容量保持率为87.6%,投资2.4亿建设第一代固态锂电池研发中试生产线。

3、中国锂电池产业发展与现状

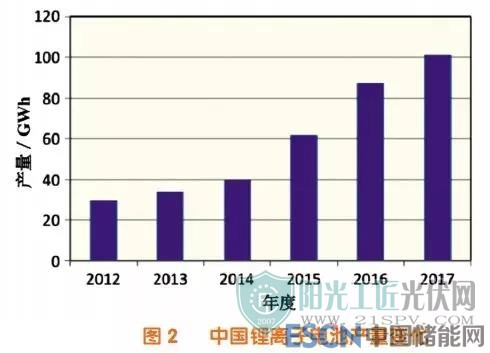

中国的锂离子电池产业技术是从跟踪研仿逐步走向自主创新的,产品应用从最初的手机和笔记本电脑逐步走向动力和储能应用。经过20年的发展,中国已经成为锂离子电池的制造大国和消费大国,从最初的数家发展为数百家,拥有最完整的产业链,全球市场占有率已经达到52%。图2为近几年中国锂离子电池产量的统计图,2017年总产量已经达到1009亿瓦时,销售收入达到1589亿元。图3为中国动力电池20强清单,其中,CATL已经发展为全球最大的锂离子电池制造商。在电动汽车补贴政策牵引下,动力用锂离子电池迅速发展,电池类型圆柱、方形、聚合物共存,但方形最多达到54%,圆柱占26%,聚合物占20%。材料体系从2016年的70%磷酸铁锂体系发展到2017年的磷酸铁锂和三元体系共存状态(分别占49%和45%)。电池的电性能也不断提高,大容量方形磷酸铁锂单体电池比能量已经超过170Wh/kg,高镍材料21700电池比能量已经达到240~280Wh/kg。但进入2018年,人们从频发的电动车起火事故中认识到安全的重要性,磷酸盐体系系统比能量和安全性具有一定优势,或将影响动力电池中磷酸盐和高镍体系的布局。

而上游的材料生产也迅速膨胀。其中,三元正极材料排名依次为湖南杉杉、厦门钨业、宁波金和、深圳振华、新乡天力、北京当升等,单月产量已经超过万吨;负极材料排名依次为贝特瑞、杉杉、江西紫宸、凯金等。电解液和隔膜的国产配套率提高较快,已出现产能过剩的趋势。

关于锂原电池,由于它的整体市场规模较小,仅有30余亿元市场,年增长在15%左右。同时,其化学体系如表3所示,变化较少。国内只有亿纬锂能、国营752厂、武汉力兴等公司少数单位研发生产。中国电科十八所率先开发出了比能量最高的锂氟化碳等新体系原电池,比能量达到700Wh/kg,填补了国内空白。

4、未来发展预测

4.1市场发展

未来锂电池的市场主要还是三大方面,包括消费电子(拓展为信息及物联网)、储能和新能源汽车(拓展为动力)。如图4所示,市场最大牵引仍然以新能源汽车为主,而且纯电动、混合动力以及48V起停应用市场并重。同时在物联网节点、机器人等方面的新应用有可能实现爆发式增长。

4.2、技术发展

针对锂电池的技术发展,国家工信部、科技部出台了各自的发展规划,同时《中国制造2025》也确定了锂电池发展的技术路线。图5显示了锂电池技术发展规划,该计划与日、韩、美有异曲同工之处。技术发展趋势是高安全、高比能、高比功率、长寿命、低成本。追求比能量的提高是锂电池技术发展的主旋律,锂离子电池发展史基本可以概括为:金属Li电池→锂离子电池→金属Li电池。当年由于安全问题从金属Li电池转向了锂离子电池体系,今天我们为追求更高的电池能量密度又开始转向了金属Li体系。未来应用必须关注安全性、快充特性和成本可接受性,同时,电池梯次利用及回收技术发展也迫在眉睫。

总而言之,技术创新将加快,创新同样是锂电池技术发展的最主要驱动力。以高镍正极和含硅负极的300Wh/kg锂离子电池体系将在2020年后实现产业化;固态电池技术将取得重大突破;锂硫电池、锂空气电池与阴离子活性锂电池体系将竞争500Wh/kg级电池体系的宝座。此外、相对廉价的钠、钾、镁、Zn体系电池或将取得突破。此外,从材料到单体再到全系统的安全技术、智能电池技术、复合电源技术将成为技术开发的另一热点。

4.3、产业发展

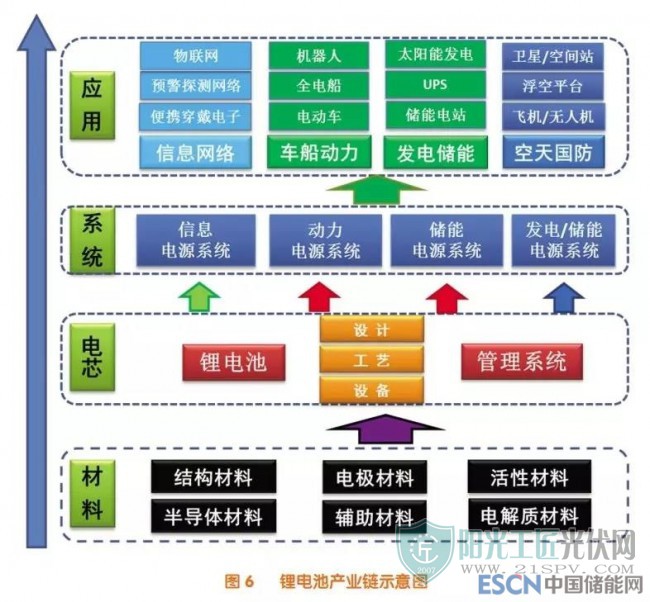

中国锂电池的产业链将更为完善,包括原材料、材料、器件(单体)、模组及系统、应用等(图6),智能制造及智能工厂将成为主流。虽然锂电池未来市场空间非常大,但截至2018年4月,我国动力电池产能已达200GWh,而平均产能利用率不足30%,重复建设的低端产能过剩,行业泡沫较大。随着补贴退坡到期,预计产业将迎来大规模的重组,倒逼产业升级、提高参与国际竞争的能力。产业发展将是规模联盟化、细分专业化、智能无人化。同时,电池绿色回收产业必须布局,形成可持续发展态势。

5、结束语

过去20年,中国锂电池产业获得爆发式增长,发展成为世界第一制造大国,但如何在今后全面市场化和贸易保护的复杂背景下打造具有全球竞争力的制造强国是行业面临的主要课题。首先是政府引导,真正做好顶层谋划、形成政产学研用合力。其次是加强自主创新,掌握核心技术。最后是完善产业链,把产业命脉掌握在自己手里。从应用端看动力仍将是主流,但储能及物联网应用也将快速发展;未来技术进步将加快,固态电池、燃料电池等技术逐步产业化,但多种体系长期并存。我们坚信通过能力提升,砥砺前行,一定能够取得建设自主创新锂电池强国的伟大胜利。

原标题:中国锂电池技术与产业发展20年概况

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...