扫描关注微信

扫描关注微信

传统电力企业必须加快转型,特别是电网企业应该在配电端大力发展,培育能够参与市场竞争的新兴业务。

3.0时代:高度融合 聚焦竞争

电力行业是国民经济发展的基础产业,自20世纪以来,电力行业的演进经历了三个阶段:

1.0时代是以小机组、低电压、小电网为代表。2.0时代是大机组、超高电压、互联电网,再到3.0时代的多能源、云计算、大数据、物联网、移动互联、智能化。

在新形势下,我国电力企业在追求自身利润的同时,需要为国民经济发展提供安全、经济、清洁、可持续的电力供应。

2015年以来的新一轮电力体制改革,延续了2002年那一轮改革的精神,充分体现了市场在资源配置中的决定性作用,以市场化改革为统领,以结构优化为着眼点,促进了我国电力工业的持续健康发展。其特征主要是在发电侧市场化的基础上,进一步开展了售电侧和增量配电端的市场化改革。

当前,电力市场化改革趋势不可逆转,多买多卖的新格局已经形成,无论是工业用电还是居民用电,期待电价市场化的呼声都越来越高。而随着我国的全球化战略进一步推行,在电网端,电网建设和经营权限开始向外资开放,同时能源替代竞争加剧,对光伏、风电等清洁能源的行政性补贴也会逐步取消。新技术、新业态和新的政策调整,都在挤压整个电力行业主业的生存发展空间,电力行业包括电网企业,加速产业转型升级的需求愈显迫切。

过去总有错误观点认为“电网企业做不了竞争业务”,但是国资委“改善和加强国有资产监管,确保资产保值增值”的要求,以及电网公司业绩需要持续增长的自我要求,带来了巨大的压力,这决定了其只能通过聚焦竞争业务实现突破。必须要打造一种更加灵活、高效、适应市场的机制。

面对以清洁能源替代和电能替代为重点的新一轮能源变革,以大数据、云计算、移动互联网为代表的信息技术与智能电网为代表的电力技术高度融合形成的第三代电网,将构建能源变革新格局,激发经济增长新动力。

伴随着电网发展向配售电侧的重点转移,为符合电力体制改革要求,应该看准配售电侧的改革着力点,适应“云大物移智”的基本发展方向,开展多项符合未来发展方向的业务,进行重点培育。

我国电力行业应当加快电力大数据领域重大原创性科技创新与应用研发,实现中国主导和中国引领,这对于促进电力大数据的集成和共享、创新电力大数据的服务模式、推动能源生产和消费变革意义重大。

新蓝海:综合服务、清洁能源

城市综合服务是一片新蓝海。

智慧城市以人与自然和谐发展为基本理念,通过整合多种先进技术,促进城市各部分功能协同运作。城市能源基础设施、公共服务平台,对智慧城市发展具有重要推动作用。智能电网是智慧城市建设的基础和重要组成部分,可以利用新一代的信息技术,以互联网、电信网、广电网等网络基础为特征,把城市里面的各个组成部分整合成一个平台。

电网企业将以城市综合能源服务商为过渡,向着城市公共事业运营商的目标方向发展。当前,中国城市管理精细化、品质化水平还不高,旧城改造和新城建设中如何实现资源有效利用迫在眉睫。电网要进一步配合提高城市公共服务水平的战略要求,推动三表集抄、四网融合的管廊建设,特别是在政府公共项目、旧城区改造、自营开发小区中全面推广。同时,围绕提高对消费者的服务水平,加强数据分析、智能平台、一站式服务等多模块建设,以供电为抓手,带动城市公共服务整体能力提高。传统的电网“独立作战”将被与其他城市基础管网合作的“协同作战”所取代,多表集抄、多网融合将是电力行业拓展竞争业务的发展方向。

为此,需要以提高配电网建设水平为抓手,推动城市生态文明建设。目前城市快速发展带来的交通拥堵、空气污染等问题已受到全社会的广泛关注。为解决这一问题,不少城市均提出要推动工业园区、产业集聚区开展集中供热、协同治污、资源循环利用、共用基础设施、产业补链等循环化改造。电网企业应加强相关区域配电网智慧用能建设、继续发展对现有市场单位进行综合能源改造业务、推动新能源汽车辅助设施建设、优化售电业务促进新能源消费,配合城市大气、水、土壤治理,强化能源保障,打造优质市民生产生活生态空间。

从美国、日本成熟市场的经验来看,输配电比例在2:1左右,中国输配电比例保持在4:1左右,在目前改革政策的支持下,中国未来配电网比例可能超过美国、日本,达到1.5:1左右,这种情况下,传统电网将与其他市场机构在增量配电领域同步竞争。

清洁能源消纳将会带来另一片新蓝海。

未来能源供给的特征是清洁基础上的多能互补。目前我国清洁能源资源的分布和负荷分布并不均匀,外送消纳困难。主要原因是缺乏输电通道、淘汰落后火电的市场化机制尚未建立等。大力发展清洁能源需要如下举措:

一是跨区跨省通道建设,建设特高压输电工程,使清洁能源外送消纳具备可行的物理条件;

二是通过市场化等手段适当淘汰落后的火电厂等,为清洁能源的发展提供有利条件;

三是通过推动电动汽车等行业的发展,大力发展储能市场,培育新型商业模式;

四是加快发展智能电网,更加高效地调控电力输配,合理配置资源。

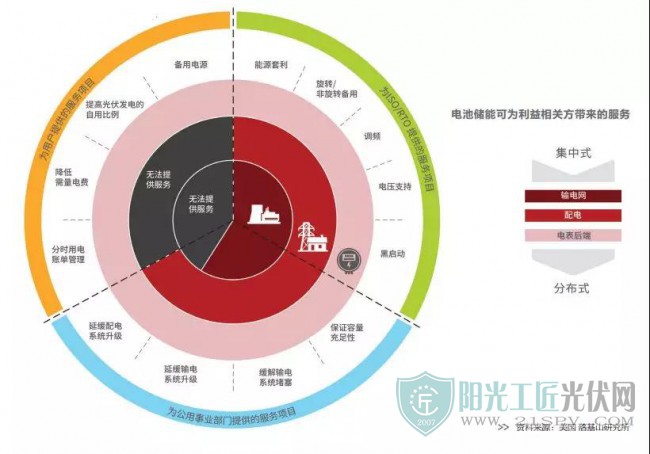

需要特别关注的是储能领域的研究和突破。

目前,包括美国、加拿大、欧盟、日本、韩国在内的诸多发达国家和地区,已纷纷颁布规划、计划,将储能列入研发补贴甚至是采购计划。我国颁布的《能源发展战略行动计划(2014-2020年)》明确指出,为提高可再生能源利用水平,要“加强电源与电网统筹规划,科学安排调峰、调频、储能配套能力”,切实解决弃风、弃水、弃光问题。预计到2020年,全球储能市场融资额将达到51亿美元,中国作为全球最大能源投资市场,理应成为最大受益者。

原标题:电力市场化改革趋势不可逆转 电网发展向配售电侧重点转移

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...