扫描关注微信

扫描关注微信

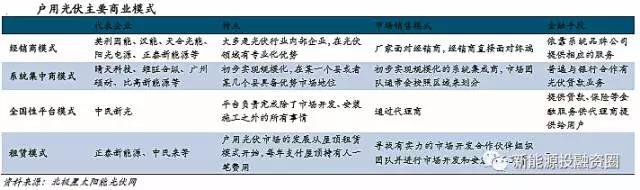

1)经销商模式

实行经销商模式的大多是光伏行业内的企业,代表企业有英利因能、汉能、天合光能、阳光电源、正泰新能源等。这类公司的管理模式通常是另建户用光伏事业部,引进家电等 2C 领域的市场营销人才,下设几大区域中心,区域中心再下设各省分部,开展市场活动在县一级和乡镇一级进行招商,经销商和公司为相对独立的合作关系,厂家面对经销商,经销商直接面对终端用户。经销商普遍不具备与金融机构博弈的能力,需要依靠系统品牌公司提供相应的服务,目前天合光能、爱康等系统品牌商向经销商提供光伏贷款支持,资金多是来自于融资租赁等金融机构。

2)系统集成商模式

实行系统集成商模式的企业大多并非来自光伏行业,主要是由经销商转变而来,在学习了安装施工技术、掌握了一定的拿货渠道、具备初步的产品质量鉴别能力后,一些公司开始转向系统集成模式。相较于经销商,系统集成商有更强的自主品牌意识、市场销售能力,在度过户用光伏发展的萌芽阶段后,系统集成商往往比经销商在区域市场有更高的市场占有率。初步实现规模化的系统集成商普遍与银行合作有光伏贷款业务。

3) 全国性平台模式

目前户用光伏市场正在打造全国性平台的公司并不多,主要代表企业就是中民新光的中民智荟平台。平台负责完成除了市场开发、安装施工之外的所有事情:供应光伏发电系统产品;提供贷款、保险等金融服务供代理商提供给用户;代理商无需压货在仓库,中民智荟平台作为所有代理商的仓库,按需发货;代理商不需要购买组件,直接通过平台将产品供应至用户端,订单转化为营收后,扣除硬件成本和中民智荟的服务费(目前中民 智荟平台收取代理商 10%的利润分成作为服务费),剩下的就是留给代理商的收入。

4)租赁模式

我国户用光伏市场的发展是从屋顶租赁模式开始的,典型代表企业有正泰新能源、中民来、航天分布式等。这类企业在不同地区开展业务时,首先会寻找有实力的市场开发合作伙伴进行市场开发和安装施工工作,正泰新能源、中民来等公司负责投资并向合作伙伴支付市场开发和安装施工费用,同时向屋顶持有方每年支付一定的屋顶租赁费用。

以上四类商业模式各有优缺点,平台模式缺乏足够的数据和样本对其进行判断,屋顶租赁模式则由于后期运营管理付出的成本越来越高,很多公司已经开始退出租赁模式(比如正泰电 器),预计不会成为我国户用光伏市场的主流模式,总体来看,系统集成商模式和经销商模式将会成为两大主流模式。

产品和渠道为王。户用光伏产业链大致包括四个环节,前端产品,中间渠道,后端安装服务以及金融支持。显然,若能在这四个环节都具备优势的企业将在户用市场建立领先优势。具体而言,当前光伏行业内企业占据了前端产品优势,目前正在努力打通渠道端;家电、热水器及低压电器等企业占据着中间渠道优势。至于后端安装服务及金融支持两个环节对于具备 一定规模的企业而言并非难事。因此,我们认为在行业发展初期,具备产品优势和渠道优势的企业将在激烈的竞争中建立起领先优势。

原标题:户用光伏市场谁与争锋?产品和渠道为王

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...