扫描关注微信

扫描关注微信

根据能源局所下发之《关于可再生能源发展「十三五」规划实施的指导意见》,2017~2020四年间的一般电站光伏指针分配如下(单位:MW):

上述指标不包括分布式光伏、光伏扶贫项目、张家口市光伏发电建设规模。宁夏、新疆、甘肃等三省分因弃光限电仍然严峻,暂不下发指标;待状况改善后另行研究。北京、天津、重庆、上海、海南、福建、西藏等七个省/市/区,则自行管理「十三五」期间的建设指标。

此外,河北、山东、河南、江西、湖南、湖北、云南、广东等申请2016年指标增补超过500MW的省份,新增建设规模将全数用于建置光伏扶贫电站。其余增加超过1GW的省份,则由各级能源主管自行剔除。

评析

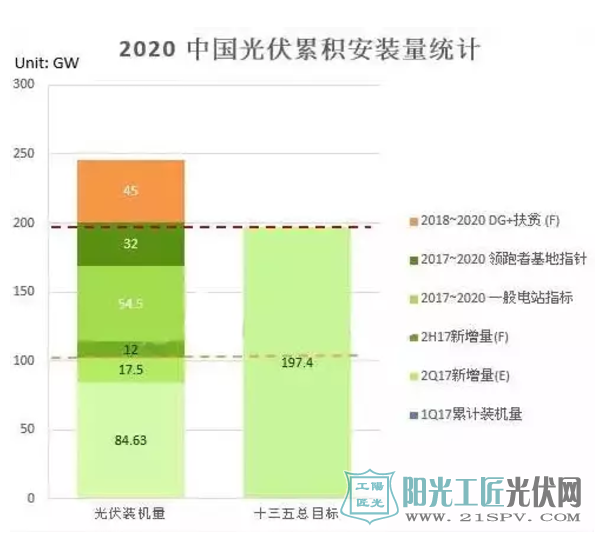

根据中国官方所公布数据,中国1Q17的累计安装量已达84.63GW。推估2Q17之后将陆续新增的光伏装机量后,推算中国市场在2020年的累计安装量将如下表:

由图表可判断,在不加计分布式与光伏扶贫的情况下,2020年的累计安装量与各省分下发的十三五累计规模大约等同(红色线条)。2018~2020年之分布式与光伏扶贫专案以每年15GW推算,总量到2020年时将可达65GW。累积总安装量接近250GW,未来平均每年需求亦将接近40GW。

分析相关数据后,归纳出以下三大趋势与未来议题:

(1) 仍将出现扩产潮

中国境内目前总产能约70GW,以每年40GW的国内需求、产能预备、海外出货量来看,可预见新一波扩产潮的出现。

国家能源局先前公布2018年起纳入指针的组件效率门坎,单多晶分别为16.8%与16%,换算瓦数为275W与265W;据此,新产能的扩充将以一般至高效产品为主,而技术落后的产能在国内会被逐渐排除于一般电站指标之外,转而供给分布式、扶贫项目,或者出货海外。

(2) 财政、补贴、电网问题仍待解决

光伏发电的补贴缺口持续扩大,至今仍有补贴延迟发放的现象。而弃光限电问题虽透过停止下发部分省份指标的方式控制,但改善幅度仍然有限。本次所下发的指针规模仍然庞大,财政问题与电网问题仍将是中国的光伏业界一大隐忧。

中国预计自2018年开始实施绿证交易,但在未提出绿电义务的情况下,绿证仍难以有效改善财政困境。

(3) FIT补贴方案将影响年度安装分布

FIT补贴的下修与并网期限引发了「630抢装潮」,预期未来三年半间仍然会有类似状况发生,全年需求和装机并网的分布状况,将视FIT的补贴金变化与并网期限而定。

原标题:2017-2020光伏指标解读:十三五累积安装量将上250GW

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...