扫描关注微信

扫描关注微信

8月27日晚,爱康科技披露了2023年半年度报告,其中营业收入28.21亿元,比上年同期增加16.92%,从净利润来看,爱康科技实现了扭亏为盈,归属净利达到4616万元,对比上年同期-1.59亿元,猛增128.93%。

业绩上涨,因为异质结?

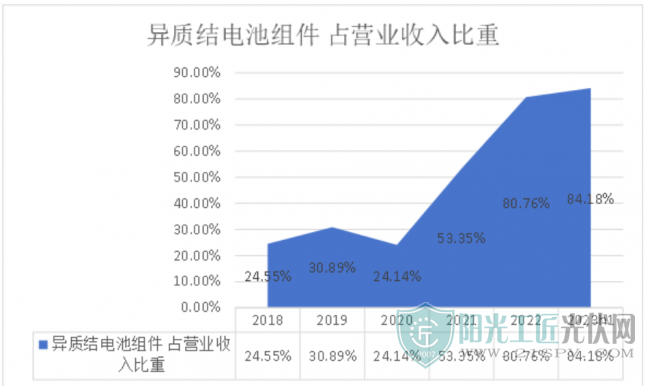

尽管爱康科技对外宣称,其在2011年就已开始培育HJT异质结核心技术,但从营业收入数据来看,异质结电池及组件在很长时间内都并非主要营业收入来源。

2020年的年报信息显示,彼时爱康科技的异质结电池占营业收入比重只有24.14%。随后其异质结占营业收入比重直线上升,2021年到2022年间暴涨近30%。目前爱康科技的异质结占营业收入比重已经高达84.18%。

在2021年,爱康科技笃定了异质结技术路线,豪掷千金,广招人才。当年4月爱康科技正式聘请山木精一博士为公司首席技术顾问。

公开信息显示,山木精一博士从1980年起从事晶体硅太阳电池的研究,是日本最早研发晶硅太阳电池及量产技术并得以产业化应用的主要研究人员之一。

另外,爱康科技还聘有薄膜太阳能电池专家徐根保博士,中国光伏行业协会标委会委员、中科院上海应用物理研究所博士倪志春,台湾中科院薄膜太阳能电池的研发计划发起人、台湾大学博士黄信二等近10名领军型博士人才。

于此同时,产能与人才双管齐下,2021年年报信息显示,爱康科技正在计划布局超40GW高效太阳能电池及组件产能,至2022年末,爱康科技异质结电池、组件产能迅速释放,其占营业收入比重达到80.76%,爱康科技营业收入也由此创下66.9亿元记录。

弯道超车梦

由于异质结的转换效率要优于TOPCon,从这个角度来说,异质结是下一代电池首选,因此不仅一直被资本市场看好,也备受光伏企业关注。

光伏老牌玩家之所以没有大规模布局异质结电池,还要从P型电池开始说起。目前,P型电池正在退场,但在此前霸占市场多年。过去,龙头企业产能也主要围绕P型建设,而TOPCon电池产能建设只需要在原有产能的基础上稍加改造便可完成,因此TOPCon成为了大部分老牌光伏企业的最终选择。

同理,如果新进玩家没有产能包袱,则可以直接布局异质结产能,以求弯道超车,爱康科技是其中极具代表性的企业。

爱康科技迄今为止,一共经历了三次转型。第一次是2006年至2010年,公司专注于光伏配件制造领域,直到2019年,爱康科技太阳能电池边框占营业收入比重依然高达43.1%;第二次是2011年至2015年,公司完成了从配件供应商到电站运营商的转型;最后一次转型,2016年爱康科技转向电池组件生产,也就是异质结电池及组件。

爱康科技的第三次转型并不顺风顺水。

数据显示,爱康科技自2018年始,净利始终保持在较低的状态,甚至出现了连年亏损的情况。2019年至2021年,爱康科技实现的营业收入分别为51.26亿元、30.19亿元、25.31亿元,已经连续三年下降;实现的扣非净利润分别为-13.04亿元、-2.5亿元、-5.40亿元,连续三年为负。

从赚钱的角度来看,爱康的弯道超车梦还任重道远,这也与异质结的发展阶段有关。

据业内人士解读,目前异质结电池还处在降本增效的关键阶段,一线品牌同尺寸的HJT电池和TOPCon型电池转换率相差无几,但无论是建设成本,还是生产成本,HJT电池都要高于TOPCon电池。

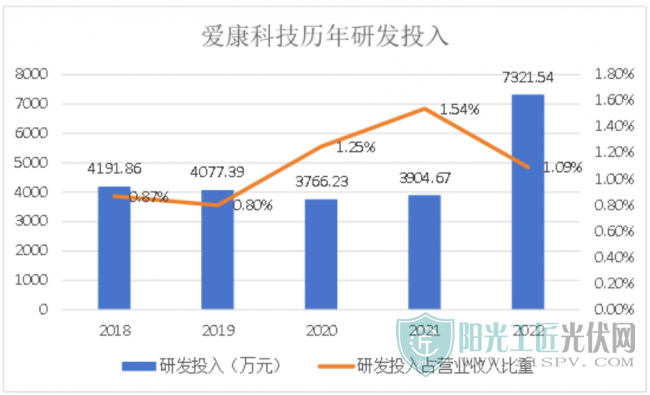

另外,由于异质结技术日新月异,爱康科技常年投入大笔资金做研发,2022年甚至投入7321.54万元。所幸,巨额投入使得爱康科技量产平均转换效率由2021年末的24.5%提升到了2022年末的25.3%以上,甚至目前最高批次可突破25.6%,已处在行业领先地位。

财务危机

近年来,爱康科技始终因过度担保问题为人诟病。据中报披露资产权力受限情况,受限金额高达68.11亿元,而受限原因大多为质押借款或抵押担保。

中报信息显示,爱康科技目前公司及子公司对外担保实际发生额、公司对子公司担保实际发生额,以及子公司对子公司担保实际发生额,合计高达70.36亿元,实际担保余额仅63.32亿元。目前,爱康科技的市值只有108.85亿元,

多次担保之下是爱康科技的货币资金捉襟见肘,据中报显示,爱康科技货币资金合计22.41亿元,其中因抵押、质押或冻结等原因而使用有限制的数额高达21.36亿元。

另外,爱康科技的盈利能力依然堪忧。

今年,光伏企业业绩猛增,中报纷纷报喜,爱康科技的净利润相较于其他企业略显单薄,只有4616万元,毛利率仅为10.63%。据中报显示,今年上半年爱康科技营业收入达到28.21亿元,同比增长16.92%,然而营业成本也水涨船高,达到25.21亿元,同比增长3.43%。

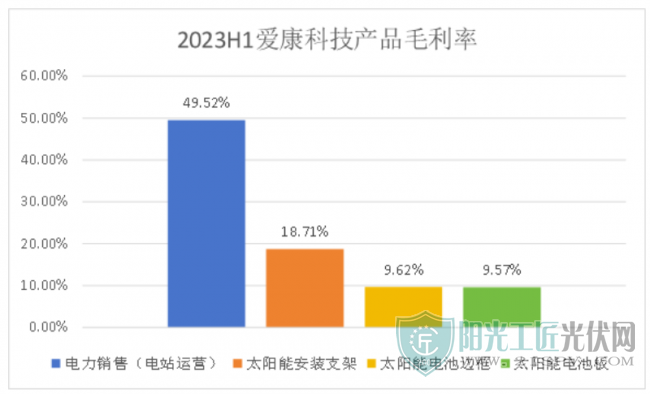

在爱康科技中报中有这样一条信息。“通过过去四年的战略转型,已经完成了大部分电站资产出售。”数据显示,电站运营是爱康科技毛利率最高的板块,高达49.52%,其中异质结太阳能电池板块毛利率仅有9.57%。卖掉毛利率最高的资产,一度导致爱康科技毛利率狂跌。

原标题:四年首次盈利,但爱康科技还没能雄起

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...