扫描关注微信

扫描关注微信

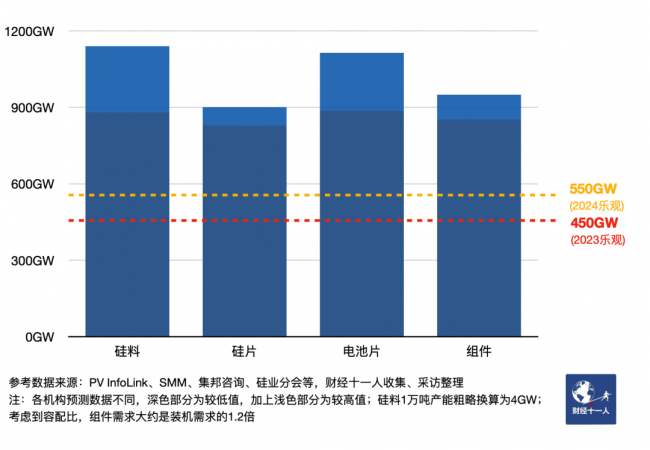

光伏产业链包括硅料、硅片、电池片、组件四个主要环节。综合各主流机构预测数据,2023年底,这四个环节的产能将超过800GW。而如果所有扩产公告基本按期实现,硅料、电池片环节产能将超过1100GW,硅片、组件环节产能将达到900GW。

当前,中国企业在光伏行业的各个环节都绝对领先。根据光伏行业协会的数据,2022年,中国光伏企业在多晶硅料、硅片、电池片、组件这四个主要环节的产能在全球占比都超过了80%,产量占比都超过85%。其中硅片尤为突出,中国产能、产量占比都超过97%。

供给潮水汹涌而至,需求池子却还没准备好。目前,主流机构已将2023年全球装机预期量从年初的350GW上调至380GW左右,折算组件端需求超450GW。另据光伏咨询机构Infolink,乐观情况下2024年组件需求约550GW。

光伏产业链各环节2023年末

全球产能及组件需求预测

短期来看,各环节产能供给已经远超终端需求。但是,并不能因此就断言“产能严重过剩”。需求的增长情况,将最终决定这个游戏是否能继续,以及能持续多久。

光伏企业对远期的增长有着更乐观的预计。协鑫集团董事长朱共山在2022年报中指出,2030年内,光伏年新增装机就将达到太瓦级,即1000GW。隆基绿能董秘近期回应投资者时称,预计到2030年,全球光伏年度新增装机将会超过1500GW。通威董事局主席刘汉元的高级助理认为,绿色低成本的光伏发电加上AI对于能源的大量使用,未来对光伏需求将远远超过现在所有机构所最大胆的预测。

但过剩的风险集中在近中期。目前来看,除非需求出现超预期的大幅增长,那么在未来一两年内,光伏行业将面临比前几年更加严重的过剩。大企业排挤中小企业、先进产能排挤落后产能的趋势将愈发明显。

全球而言,需要更多的光伏确定无疑,但恐怕并不都要中国制造的。未来全球市场能否消化中国光伏产业越来越庞大的产能,是一大变量。

是什么力量,推动着中国光伏产能飙升?

01 推手一:再融资松绑

资本市场是推动光伏产能扩张的重要动力。

资本市场融资是光伏企业扩产的重要资金来源,这两年产能扩张加速,与融资规则变化直接相关。

2020年2月,为了增强金融服务实体经济能力,中国证监会公布《关于修改上市公司证券发行管理办法的决定》,精简放宽了再融资条件。对于非公开发行股票的定价和锁定机制,新规则将发行价格由不低于定价基准日前20个交易日公司股票均价的9折改为8折,将锁定期分别由36个月和12个月缩短为18个月和6个月,且不适用减持规则的相关限制。

更低的融资发行价,更短的锁定期,使得参与上市公司再融资的安全性和流动性都大幅增加,加速了光伏企业的融资扩张。有的光伏上市公司即便自有资金充沛,也仍然在资本市场融资去扩张,而不是动用自有资金,并且也非常容易融到钱。

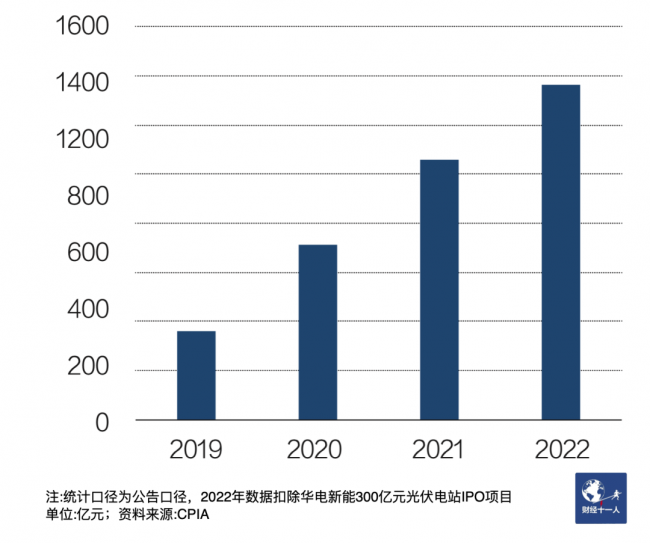

根据光伏行业协会的数据,光伏企业在二级市场通过IPO、定增、可转债、配股这四种渠道的融资总额在2020年较2019年增长将近一倍,并在2021、2022年继续保持高速增长,2022年权益融资金额已经达到1362亿元,是2019年的将近4倍。

一般而言,融到的资金作为资本金占整个扩产投资的30%左右,剩余70%靠银行贷款。这意味着光伏企业在市值上升周期,可以释放股权撬动大笔资金进行扩产。

中国光伏企业二级市场融资规模

如今,在行业过剩的风险已经显现的情况下,募资扩产依然在持续。

部分A股龙头光伏企业

2023年以来公告提及的扩产及建设规划

02 推手二:地方政府

推动光伏企业扩产的另一大推手是地方政府。

在经济增长承压、地产行业颓势的背景下,光伏、新能源车是当前相对有确定增长前景的朝阳行业。这不仅吸引着投资者和跨界玩家,对地方政府来说,也是优先招揽的行业。

在抢夺光伏产业的竞争中,地方政府开出的条件可谓优厚,最常见的便是为企业代建厂房,这几乎可以帮企业节约一半左右的固定资产投资成本。不管是行业头部公司,还是跨界的新手,地方政府都极其慷慨。

2023年5月,组件头部企业晶科能源的一体化扩产公告引发业界关注,晶科计划分四期在山西转型综合改革示范区投入56GW的硅片、电池和组件产能,总投资高达560亿元。

这笔巨大的投资迅速引起证监会关注,并发函问询。截至2023年一季度末,晶科货币资金余额176.17亿元,短期借款126.31亿元,证监会要求晶科说明项目的具体投入与筹资计划。

晶科回复说,这轮扩产总的固定资产投资约为320亿元,其中包括约150亿元的工程建设投资和170亿元的设备投资,另外加上约240亿元的流动资金需求,总投资为560亿元。

其中政府承担了固定成本的将近一半。晶科回复说,根据与山西综改区的《投资协议》,综改区将投资约150亿元为项目提供定制化厂房建设。换言之,地方政府承担了固定资产投资的47%。

其余所需的自筹资金中,晶科预计2023年到2025年的经营所得能够提供98.21亿元,此外还有约300亿元的贷款授信额度,以及公司超过1300亿元的市值,未来不排除股权融资。

不仅是晶科这种头部企业会得到地方政府支持,即便是体量较小、在行业里名不见经传的跨界玩家,只要是做光伏,地方政府同样趋之若鹜。

2023年1月,一家跨界光伏的企业因与其体量不符的投资引起证监会关注。仕净科技是一家总部位于江苏苏州的环保公司,过往主营业务为各类污染治理设备。但在2023年初公告称与安徽宣城宁国经济技术开发区管委会签订投资协定,建设年产24GW的N型号Topcon电池项目,总投资不超过112亿元,固定资产投资不超过90亿元。

而这家跨界公司截至2022年三季度末,总资产仅为32.75亿元,总负债21.71亿元,货币资金仅4亿元,远低于项目所需的投资额。证监会因此发出关注函,要求公司说明投资资金测算依据、可行性、建设计划和财务风险及流动性风险。

仕净科技在回复中详细介绍了一期18GW的资源来源:计划投资75亿元,其中固定资产投资63亿元。其中厂房基建、机电设施、生活区办公配套设施等全部由项目所在地政府代建,政府还为项目提供新建项目补贴、设备购置补贴、租金补贴、电费补贴等各种补贴。代建和补贴合计44.3亿元,占一期所需固定资产投资的68%,总投资的60%。

项目计划自筹资金40亿元,其中银行贷款(10亿元)、设备融资租赁(10亿元)、融资(10亿元)、设立专项引导基金(10亿元)。而仕净科自己可能需要花的钱,只有3.5亿元的自有银行存款。

从相关投资人士及光伏企业了解的信息来看,晶科能源和仕净科得到的地方政府支持在行业中非常普遍,有的项目通过政府配套投入之后,“企业几乎不用怎么花钱”。

但政府代建厂房支并非无偿补贴。据了解,这类资金一般是与地方政府招商引资的税收优惠政策配套实现。

具体而言,地方政府一般会给予光伏企业“两免三减半”的税收优惠,即前两年免征所得税,三年减半征收所得税的优惠政策。实际执行时,企业仍需要先缴税,政府再返还减免的所得税。而通过政府代建,相当于提前返还了税收优惠用于建设厂房。换言之,这笔钱实际来自企业被减免的税收优惠,提前执行,但对企业而言,可以大幅减少项目初期的固定资本投入。

除了直接支持建厂,地方政府支持的另一种途径是用资源换产业。地方政府有新能源的开发指标,对于急于扩大新能源装机的电力企业来说是稀缺资源,在补贴退坡后地方政府组织的竞争性配置招标过程中,往往会根据配套建设相关产业来决定招标结果。

根据固定资产投资额度来配套新能源电站开发指标,是地方政府常见的要求。

譬如山西省能源局2022年12月发布的《山西省2022年支持新能源产业发展风电光伏建设规模评审结果》,评审确定了17家企业符合安排标准,其中新能源产业链11家,安排规模276万千瓦。这11家新能源产业链企业,包括8家光伏产业链企业,投资范围涵盖电池、组件、追踪支架,另有两家风电产业链企业和一家储能产业链企业,根据投资额度不同,这11家企业主导或参与的项目获得了相应的新能源开发指标。

从熟悉新能源开发人士处了解,新能源的开发指标是稀缺资源,不能直接倒卖。通过投资建厂争取到的开发指标,产业链企业可以先自己建电站,再出售给发电企业回笼资金,这往往离不开居间方的协调对接;或者产业链企业提前与发电企业达成合作,产业链企业主导投资建厂,合作的发电企业争取指标,然后采购产业链企业的组件产品。

以新能源产业链投资要求配套开发指标此前十分常见,现在开始向其他产业扩散。获得的一份文件显示:2023年1月,黑龙江省发改委在对北鱼集团的复函中指出,北鱼集团总投资10亿元的的黑龙江渔业产业园项目一期已建成,“十四五”期间计划投资约35亿元建设其他项目,按照风光资源跟着产业走、跟着项目走的原则,同意预安排市场化并网“光伏+渔业养殖”项目建设规模100万千瓦。这一开发中,新能源指标与渔业投资挂钩。

中国光伏协会副秘书长刘译阳对表示,一定要限制、要管住地方政府的手,不能让非市场的因素成为光伏扩产的主因。一些地方仍在使用资源换产业的套路,企业为了拿电站指标而在当地建厂,这是不符合市场规律的,要严格禁止。

地方政府的大力扶持是可持续的吗?行业处在确定的增长赛道,地方政府需要稳经济保就业,这都让扶持光伏项目有合理性。但看到这一点的并不只是个别地方政府,当个别行动变成集体行动,合理性就在降低,过剩的风险已经真实显现。

一位受访的头部光伏企业高管对警示,当行业进入到拐点,如果政府给予足够支持,能够加速技术成熟和产业发展,但如果方向不对,政府的推力可能让产业走向另一个极端。

03 推手三:电池技术加速迭代

电池环节的技术路线迭代,是此轮扩产的另一大动力。电池环节处在从P型电池向N型电池转换的节点。此前在硅片环节,专注单晶技术的隆基就是抓住技术转换时机一跃成为行业龙头,当前跨界和扩产的许多企业,也都希望在电池环节重现这一反超。

据2023年7月国家光伏、储能实证试验平台(大庆基地)发布的2022年年度数据,不同技术路线组件产品中,N型TOPCon组件发电量最高,较IBC、PERC组件高0.5%、2.24%。

EnergyTrend数据显示,相比2023年1月11日,8月2日PERC电池片均价从0.8元/W降至0.74~0.75元/W,而8月2日M10单晶TOPCon电池均价约0.8元/W,享有溢价的原因正是因为TOPCon电池有更高的转换效率。

因此,目前新增电池和组件产能基本都投向N型高效电池。PERC电池的光电转换效率效率已经逼近24.5%的理论极限,行业开始探寻下一代电池技术。N型电池相对成熟,发展路径清晰,其中,TOPCon是主要的扩产方向。

2022年被业界视作N型电池技术发展的元年。据Infolink的数据,2022年底,落地的TOPCon和HJT电池产能分别达到81GW和13GW,当年整个电池环节产能为590GW;到2023年底,TOPCon名义产能有望达到477GW,将与PERC电池产能相当。

据光伏行业协会的统计,到2023年底,晶科、晶澳、天合、正泰的N型电池产能占比预计将分别达到70%、55%、53%和80%以上。光伏企业在最近三届上海光伏展会上发布的组件产品中,N型组件占比分别为7.4%、超过60%、超过90%,切换速度明显。

某电池企业的市场分析师告诉,仅从公告口径来看,TOPCon规划产能已经超过1000GW,且这个数字还在不断更新。其中,2023年底预计能投产的大约有470~500GW。

这位分析师指出,虽然扩产热情高涨,但新产能走向量产的难度不小。“据我们观察,很多预计在今年6、7月投产的TOPCon产能都没达到预期。TOPCon电池工艺流程较长,电池企业不但需要与产线上的不同设备厂家共同调试设备,而且在产线布局规划、各环节生产节奏把控,甚至技术工人培训等方面,都面临不少难题。要想达到合理的良率、效率,并不是想象中那么简单。”

他认为,今年TOPCon组件出货量预计约120GW,电池片产量约140~150GW,而今年年底落成的400多GW产能,在明年量产规模上来后,会对P型电池产生挤压。

部分龙头企业各环节2022年末产能

2023年末预期产能

某二线光伏制造企业市场负责人告诉,当前技术迭代比之前任何时期都快。十年前,光伏设备折旧一般按十年计算,现在都是按六年计算。硅片、电池片环节的技术更新周期越来越短。光伏企业要保持领先,就要不断新建产线。一些跟不上节奏的中小企业可能就会被淘汰。

Topcon电池能否革了PERC电池的命,引领下一个时代?或者它只是一个过渡,转换效率更高的异质节(HJT)电池才是真正的下一个时代,这些都还有待市场去验证。

杜邦TEDLAR业务全球光伏市场总监付波对表示,光伏行业还处在新技术变革的初期,渗透率正趋近拐点,新产品将层出不穷,新产能将不断扩张。新一轮扩产将把一体化制造模式的优势充分发挥出来,但一旦发生新技术变革,又将再次打破产业链格局。

被视为HJT独角兽的华晟新能源董事长徐晓华对表示,异质结技术的设备和物料供应链都已经产业化,但设备供应量和物料供应量相对有限,不会出现像Topcon技术那样一年几百GW的扩张,预计2024年的扩产规模在50-80GW,那时异质结产品的竞争力将开始显现。

倘若Topcon在未来几年成为主流,面临过剩淘汰危机的就会是PERC产线。在当前,PERC电池依然有着成本优势。倘若异质节电池更快的进入市场,当前扩产的主力TOPCon产能又可能面临过剩风险。

这正是光伏行业的激动人心之处。面对的是全球大市场,技术在不断迭代,市场在不断扩大,机会一直都有,没有谁能够一家独大江山永固。

原标题:光伏产能跃进的三大推手

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...