扫描关注微信

扫描关注微信

①从生产工艺难度:IBC>TOPCon>HJT,HJT电池工艺最简单,核心工艺仅需要4步;

②转换效率:TOPCon>HJT>IBC,目前HJT的量产最高效率已经达到25.2%,TOPCon量产最高效率达25.62%,IBC量产最高效率为25%;

③从投资成本:HJT>IBC>TOPCon,根据CPIA,22年PERC和TOPCon产线生产设备已基本实现国产化,当前PERC单GW设备投资在1.2亿元左右,TOPCon投资约1.6-1.9亿元左右,HJT投资额在3.6亿元左右,IBC设备投资额则在3亿元左右;

④生产设备兼容性:TOPCon>IBC>HJT,TOPCon电池兼容性最高,可以从原有PERC产线转换,HJT电池完全不兼容现有设备;

⑤从产能规划:TOPCon>HJT>IBC,根据集邦咨询预测,2023年TOPCon电池产能将集中落地,预计23年年底TOPCon电池产能达249GW,占N型电池总产能的73.7%;HJT电池产能达55GW,占比16.3%;IBC电池产能达33.75GW,占比10.0%。

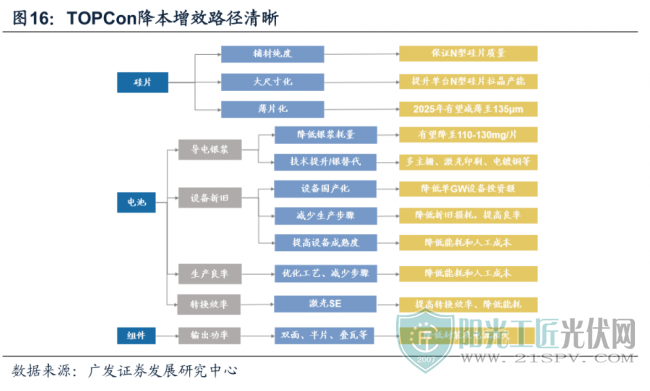

TOPCon较当下PERC、未来HJT优势明显,率先实现商业化大规模量产。常规铝背板BSF电池(1代)→PERC电池(2代)→PERC+电池(2.5代)→HJT电池(3代)→IBC电池(4代),目前处于2.5代向第3代电池过渡的阶段。PERC、PERC+、TOPCon属于一脉相承,均起源于BSF电池。而HJT异质结电池属于另起炉灶,为一种全新的电池结构。技术路线的竞争实质上是效率和成本的竞争,虽然HJT凭借较高的转换效率获得了产业界的关注和持续投入,但当前HJT未显示出明显优于TOPCon的性价比。当下PERC电池效率与降本天花板已至,HJT规模量产尚待验证,布局TOPCon成为目前主流光伏电池厂商的最优选择,TOPCon率先实现商业化大规模量产。

与PERC对比:TOPCon降本路线清晰,较PERC溢价明显

1.TOPCon与PERC电池成本对比(以LPCVD路线为例)

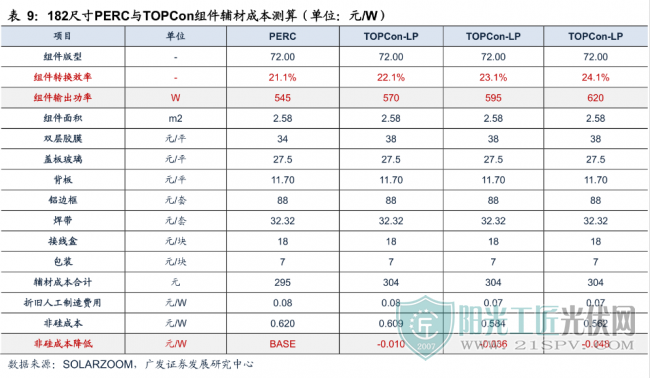

目前TOPCon电池成本较PERC高出约0.01元/W,考虑硅片薄片化进度、电池导电银浆成本降低及良率提升,以及高功率组件摊薄非硅成本降本空间,一体化下成本有望率先与PERC打平。为量化TOPCon降本进程,我们按照PERC/TOPCon电池平均量产转换效率分别为23.2%/25%进行成本测算。

电池环节

(1)硅片成本:N型硅片是通过掺杂磷元素制成,由于磷原子与硅相溶性较差,因此对硅料、辅材的纯度及生产过程控制要求更高,成本更高,较P型硅片存在一定溢价。但随着N型硅片规模化生产及技术进步,叠加薄片化进程加速,N型硅片溢价有望逐步缩小。根据TCL中环23年5月11日硅片报价,182尺寸N型硅片较P型存在1.8%溢价,较2022年6月8.1%的溢价已出现大幅下降。根据CPIA,2022年TOPCon/PERC硅片的平均厚度分别为140μm、155μm,预计2025年有望分别减薄至120μm、140μm。根据我们测算,截至23年5月11日P型182电池硅片全成本0.48元/W,TOPCon硅片全成本0.44元/W;若转换效率达25%、良率提高至99%,TOPCon电池单瓦硅成本有望与PERC持平。

(2)非硅成本:根据我们测算,目前TOPCon非硅成本为0.21元/W,相较PERC高出0.05元/W,主要银浆增加约0.025元/W,设备增加带来折旧增加约0.005元/W,能耗增加约0.006元/W,良率及耗材增加0.014元/W,具体降本路径如下:

①银浆:由于TOPCon电池的发射极需增加银浆用量才可达到适合规模化应用的电学性能,同时TOPCon电池正反面均需要使用银浆,因此单片TOPCon电池的银浆耗量大幅提升。根据CPIA统计,2022年P型电池正银耗量约65mg/片,背银约26mg/片;TOPCon电池双面银浆(95%银,正面主栅使用银浆,细栅使用银铝浆)平均消耗量约115mg/片,且由于TOPCon银浆价格目前仍高于PERC银浆,测算得到TOPCon电池银浆成本高出约0.025元/W。未来随着TOPCon高温银浆规模生产,采购溢价将逐步缩小;SMBB、无主栅及激光转印等技术升级推动单片电池银浆耗量下降,单片电池银浆成本有望下降。此外,电池转换效率的提高将摊薄银浆单瓦成本。

②折旧:由于TOPCon增加硼扩、隧穿氧化及多晶硅层沉积设备,当下新建LPCVD产线设备投资额为0.17元/W,对应折旧成本增加约0.017元/W,未来仍可通过关键零部件国产化等方式进一步降低。

③能耗:由于TOPCon掺杂元素由磷变为硼,需要在高达900-1100摄氏度高温扩散或进行二次掺杂,导致能耗成本增加约0.006元/W,可通过激光掺杂进行降低能耗,同时提升效率。

④良率及耗材:LPCVD路线成熟度较高,但容易产生绕镀问题,清洗时导致良率降低,目前平均量产良率约98%,较PERC良率99%仍有差距,良率损失导致非硅成本增加约0.006元/W,同时,LPCVD容易导致石英管炸裂,每15天需对石英管进行一次清洗,石英耗材成本增加约0.008元/W。

组件环节

TOPCon组件能够与多主栅、半片、叠瓦等技术匹配,实现更高输出功率,以晶科能源推出的TOPCon组件TigerNeo为例,其选择182尺寸硅片,结合多主栅以及半片技术降低内阻损耗,并采用圆丝焊带、高反光贴附材料等获得更好发电增幅,双面率最高达85%以上,性能、功率、能量密度和可靠性全面增强,量产输出功率最高达625W(182-78P),较相同封装方案下的PERC组件高出约30W,有效摊薄组件环节非硅成本。根据我们测算,尽管TOPCon组件出于更高阻水性要求,倾向使用POE胶膜,在相同封装版型方案下,当TOPCon组件输出功率分别高出PERC组件25W、50W、75W时,其非硅成本较PERC降低约0.01元/W、0.036元/W、0.048元/W。

2.TOPCon与PERC电池溢价对比(以LPCVD路线为例)

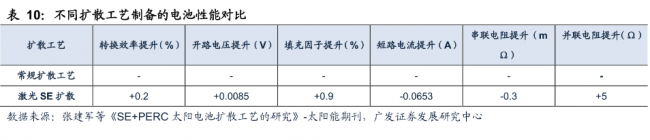

采用激光技术掺杂形成SE可提升TOPCon电池效率约0.2-0.3%。选择性发射极(Selectiveemitter,SE)结构是提高晶硅电池转换效率的重要方式,该结构特点是在接受光照的区域浅扩散形成低掺杂区,在金属电极下形成高掺杂区域,从而使得表面少子复合减少,金属电极与发射极之间形成良好欧姆接触,从而获得更高短路电流、开路电压和填充因子,从而提高转换效率,激光掺杂(laserdoping,LD)可在常温常压下形成SE结构,改善由高温导致的硅片表面损失。TOPCon激光硼掺杂技术是通过沉积或印刷硼掺杂源,在激光背面开槽过程中同步形成激光重掺杂区,降低背面接触复合速率及背面硅铝接触电阻,提升太阳电池开路电压Voc和填充因子FF,将转换效率0.5%。根据帝尔激光《2023年1月2日-2023年1月4日投资者关系活动记录表》,其通过激光工艺提升TOPCon转换效率约0.2-0.3%。

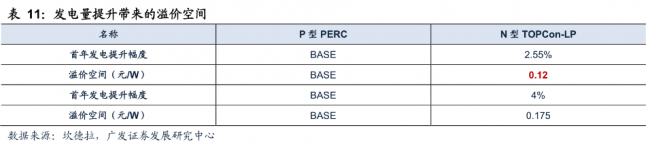

TOPCon组件兼备高双面率、低温度系数和低衰减等优势,赋予性能溢价。根据坎德拉具体项目案例,TOPCon组件与PERC相比,由于高双面率(85%)、低温度系数(-0.25%/℃)、高转换效率(22%以上)、低衰减率(-0.4%/年)等优势,全生命周期的发电增益达3%以上,同时能够使系统BOS成本有所下降。由于在LCOE或IRR相同时,组件溢价空间主要取决于发电量的提升及系统成本的下降程度,坎德拉以P型PERC组件为测算基准,在相同IRR时,测算N型TOPcon组件发电量增益及系统成本下降所带来的溢价能力。发电量提升带来的溢价空间:在IRR相同条件下,当TOPCon组件相较PERC组件发电增益分别为2.55%、4%时,其溢价空间分别为0.12元/W、0.175元/W。TOPcon组件首年发电小时数与PERC组件增益2.55%,其溢价空间为0.12元/W。当地面反射率增加至40%,发电增益为4%时,溢价空间为0.175元/W。

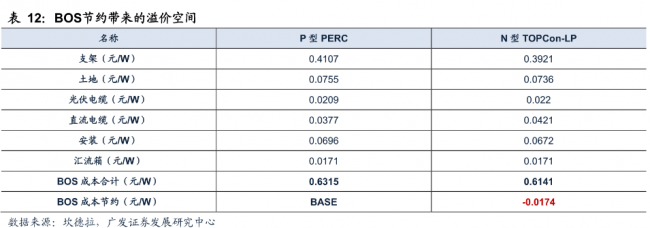

BOS节约带来的溢价空间:由于N型组件转换效率更高,从而在单位面积下的输出功率较高,因此在土地面积和组件数量相同的情况下,系统装机容量更大。但由于组件电性能参数不同、组件串联数不同,使得支架、电缆成本仍有差异。组件并联数的差异影响汇流箱成本,组件数量的差异则会影响土安装面积和人工安装成本。根据测算,N型TOPcon在BOS方面节约成本为0.0174元/W。

3.TOPCon较PERC招标溢价情况

央企国企招标新贵,N型组件需求潮起。根据坎德拉在海南地面电站应用场景的仿真测算结果显示,在光资源较好、地表反射率较高的应用场景,在保持IRR相同时,与P型PERC组件相比,N型TOPcon组件的综合溢价空间为0.14-0.195元/W。23年以来,国家电投、中核汇能等国企组件招标中N型组件占比已提升至30%-40%。 根据SMM数据,23年4月以来P型组件中标价处于1.63-1.73元/W区间内,N型组件中标价处于1.70-1.90元/W区间内,与P型相比,当前实际招标中国内N型组件已存在约0.04-0.10元/W溢价,率先投产的TOPCon厂商充分享受N型溢价红利。

TOPCon投产不及预期,先行者景气红利延长

22年TOPCon尚处规模量产初期,厂商投产略有迟疑。在TOPCon的发展历程中,2020-2022年虽然有多家厂商宣布N型电池扩产规划,但实际落地进度缓慢,22年已投产TOPCon电池产能在8GW以上的仅晶科能源(24GW)与钧达股份(8GW)两家。在22年1月8日晶科能源率先实现TOPCon电池8GW规模量产并成功验证TOPCon电池高溢价红利后,行业N型电池的投产进度才开始加快。与国内PERC规模投产前已经过欧洲长达2年的量产验证不同,自晶科GW级规模量产以来,TOPCon电池仅经历约1年半的行业量产验证,尚处于产业化初期。同时,由于TOPCon较PERC工艺增加了多道工序,工艺难度和技术门槛较PERC提升明显,行业降本潜力巨大,产业步入成熟期(光伏电池产品出现明显同质化趋势)的周期将进一步拉长。我们预计TOPCon电池到达成熟期仍需1-2年时间,先行者将在TOPCon产业化初期持续享受景气红利。

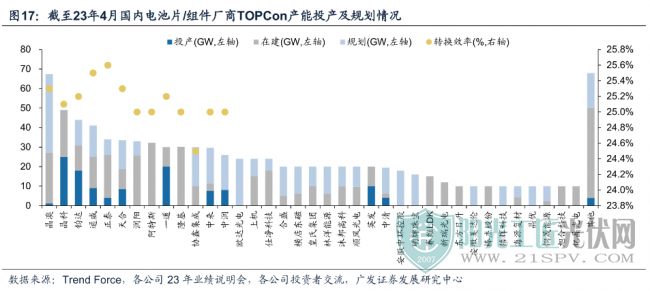

当前TOPCon渗透率仍处低位,未来提升空间较大。根据集邦咨询及业内数据,22年全球已投产TOPCon电池产能约81GW,截至23年4月国内电池/一体化组件厂商已投产TOPCon产能119.45GW,在建产能434.7GW,规划产能376GW,当前已投产TOPCon产能约占23年光伏电池片总产能的24.38%,渗透率仍处于低位,未来提升空间较大。

晶科、钧达投产规模行业领先,投产速度位居前列。投产规模方面,根据我们统计的数据,在已宣布进军TOPCon电池的国内主流厂商中,晶科能源TOPCon电池23Q1-24Q1各季度已投产产能将始终处于国内领先地位。同时,按照钧达股份目前公布的TOPCon投产规模,预计23Q2钧达TOPCon产能将达到24.5GW,超过天合光能与晶科并列为已投产TOPCon产能第一梯队。投产速度方面,由于当前以晶科能源为代表的厂商已积累丰富的TOPCon产线调试经验,产线满产调试时间降至7天/条。以5GW共10条产线TOPCon电池项目为例,从建成到全部满产晶科能源约需70天,行业可比TOPCon产线约需60-90天,LP路线头部厂商满产调试时间贴近行业区间下限,投产速度位于行业前列。

TOPCon电池投产不及预期,先入者景气红利延长。当前TOPCon电池整体仍处于供不应求状态,且根据业内消息,23年6月LPCVD和PECVD产线爬坡调试均不顺利,产量集中落地节点预计延缓至23Q4;同时,根据我们不完全统计,TOPCon投产进度快于此前公告的有晶科、钧达、仕净等少数厂商,行业整体投产进度较慢,部分厂商投产进展不及预期。晶科、钧达TOPCon电池率先规模量产,有望凭借产能和良率优势抢占TOPCon市场,充分享受TOPCon环节景气红利,超额收益明显。根据我们测算,当前TOPConLP路线头部厂商(晶科、钧达、仕净)净利0.06-0.07元/W,二三线厂商净利0.03-0.05元/W,头部厂商较二、三线厂商超额盈利0.03-0.04元/W,TOPCon投产不及预期或将导致先入者超额盈利红利期延长至23Q4。

工艺壁垒:先入局者已建立工艺壁垒优势,新玩家难以弯道超车

当前TOPCon生产设备已基本完成国产化,国内各供应商设备性能、参数等差异化相对较小,TOPCon电池先入局者与新玩家在生产设备端并不存在显著的代际差距,工艺经验成为TOPCon电池行业壁垒之一。

TOPCon电池已形成工艺壁垒,新玩家难以弯道超车。

由于TOPCon电池生产过程中通常需要经过多达11步工序,改变任意工序的设备使用时长、反应物浓度等参数都可能对TOPCon电池的性能产生不确定影响。

虽然生产过程中潜在的优化方案较多,但生产工艺的改变“牵一发而动全身”,优化方案对光伏电池的良率、转换效率和非硅成本的影响不定,可以提高电池良率的优化方案并不一定将带来非硅成本的降低,这是泛半导体(电子+光伏)制造领域存在的通用问题。

此类生产工艺问题由于存在较多无法标准化的“隐性知识”,通常难以通过技术研发解决,需要制造厂商整合生产车间、人工进行长时间多次磨合,积累足够的生产经验才可以实现工艺优化。

同时,由于此类工艺优化经验需要制造厂商组织生产团队协作完成,单一人员的跨公司流动通常难以泄露工艺优化经验。

因此,一般而言,行业新进入者在生产工艺方面与老玩家存在较大的差距,且在短时间内无法通过弯道超车弥补工艺经验的差距,此类现象在半导体材料(日本保持工艺领先)和TOPCon电池(晶科能源等LP路线先发厂商保持工艺领先)生产领域均较为明显。

LP路线头部厂商率先投产,工艺经验领先行业6个月以上。

根据我们上述统计,23年新建TOPCon电池产线预计将于23H2集中落地,由于晶科、钧达均于22Q4前实现满产,LP路线头部厂商TOPCon电池投产节奏较行业平均水平领先6-9个月,因此我们预计上述厂商TOPCon产线工艺经验领先行业平均水平6个月以上,率先投产的TOPCon厂商已形成工艺壁垒优势,后入局者较晶科能源等LP路线头部厂商的工艺经验差距或将长期存在。

技术痛点:先入局者研发进展领先,TOPCon技术痛点已初现解决方案

TOPCon投产存在技术痛点,率先投产厂商研发进展领先。

目前已投产TOPCon产线的技术路线主要为LPCVD与PECVD,其中LPCVD绕镀问题较为严重,原位掺杂技术难度高,石英舟等耗材使用寿命较短,产能较其他技术路线低等问题,PECVD存在爆膜问题,且产线需要熟练生产人员经一定时间调试才可实现最佳状态,当前良率和转换效率据理想状态还存在一定距离,因此TOPCon产线存在一定的技术痛点。

LPCVD方面,根据国家知识产权局的数据,晶科能源在绕镀、掺杂和石英舟等LPCVD技术痛点方面均取得了技术突破。

通过在基底背面塑造均匀膜层+使用酸碱对背面进行刻蚀处理,晶科能源在行业内率先解决了LPCVD绕镀问题。在石英舟寿命方面,晶科能源利用氯气去除了石英舟表面的多晶硅层,大大延长了石英舟寿命;

同时,通过双插替代单插,晶科已实现石英载片舟数量翻倍,当前量产线石英舟寿命约3-6月,较22年使用寿命提升约1倍以上。

同时,通过压缩炉管运作时间,提升生产设备产能,晶科极大地缓解了产能不足对成本的影响。

通过在绕镀和石英舟寿命等技术痛点的进步,我们预计晶科能源LPCVD产线转换效率较友商PECVD产线领先0.1%以上,且由于技术痛点的突破仅存在于部分头部厂商产线,先入局者Know-how优势明显,头部企业将在TOPCon产业化初期持续保持技术优势。

随着23Q4TOPCon产能集中落地,TOPCon竞争格局短期内趋向激烈,但率先投产的头部厂商仍将凭借工艺与技术壁垒维持一定的非硅成本优势,我们预计头部厂商在23Q4之后仍将保持0.02-0.03元/W的超额盈利。

原标题:TOPCon步入量产时代,先入局者享超额收益?

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...