扫描关注微信

扫描关注微信

今年2月2日,在国务院新闻办举行的2022年商务工作及运行情况新闻发布会上,针对限制太阳能电池生产技术的出口征求公众意见,是否是停止技术产品出口的更广泛的开始这一疑问,商务部综合司司长杨涛回应称,这样的说法在“理解上有点偏差”。“下一步,商务部将继续坚持开放合作的理念,不断优化技术贸易营商环境,推动全球技术贸易交流与合作”。

有行业人士指出,鉴于目前中国光伏产业拥有完整的产业链优势和成本优势,在国际上颇具竞争力,上述举措可能是为了防备欧美国家强制中国企业到当地建厂或技术转移。

而对于光伏这样“重资产投资”产业,下一个5到10年该怎么走,如何持续保持优势,也是行业龙头们需要考虑的问题。

美太阳能生产成本或提升

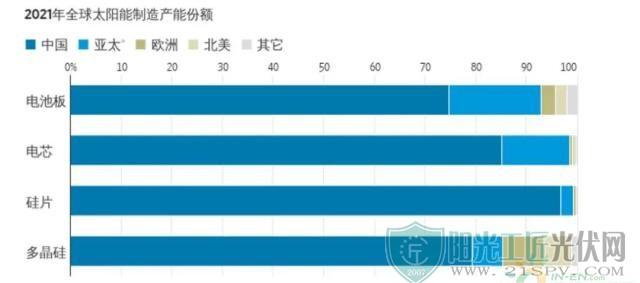

国际能源署(International Energy Agency,简称IEA)数据显示,中国企业现在掌控着全球太阳能制造供应链约80%的份额,在制造太阳能电池板及其组件所需的设备中,近一半产自中国。

数据来源:国际能源署

去年底,中国商务部就限制出口技术目录修订计划公开征求意见,关键的太阳能制造技术出口也位列其中。

虽然只是意见征询,但随着消息传播,美国的反应大了起来,不少声音表示,若该措施落地,势必会对美国太阳能产业供应链产生影响。

美国商业游说组织美国太阳能行业协会(Solar Energy Industries Association)总裁兼首席执行官Abigail Ross Hopper称,中国提议的出口限制是一个主要例证,恰恰说明美国需要迅速扩大太阳能产业的制造规模与供应链。

讽刺的是,光伏技术最早由美国人发明。1954年,贝尔实验室研究出硅光伏电池。当时,《纽约时报》盛赞这门技术,称其是一个新时期的开端。但在漫长的岁月中,美国抛弃了所谓的制造端(不仅仅是光伏)。

2022年,奥巴马政府时期的美国贸易副代表罗伯特·霍利曼(Robert Holleyman)在《纽约时报》发表名为《美国不能允许中国继续主导太阳能产业》的文章指出,为了结束对中国的依赖,美国必须增加太阳能生产。

对于拜登政府来说,“不能允许”的策略之一便是对中国加征关税。为了应对美国对中国太阳能电池板征收的关税,一些中国企业在东南亚设厂开展业务。有意思的是,据《华尔街日报》报道,美国进口的太阳能电池板约80%来自东南亚。

值得注意的是,虽然中国企业家采取迂回的方式赴外建厂,但大部分高价值的生产仍在中国本土进行,如硅锭和硅片生产。

据了解,硅锭和硅片是太阳能电池板生产的基本要件,从石英中提取的高品位硅,将被制成圆柱形硅锭,然后将其切成薄片并进行化学处理,以制造出能够将阳光转化为能量的电芯。

放眼全球,大部分太阳能硅锭、硅片以及相关制造设备都由中国生产,尤其是日益占据光伏市场主导地位的大尺寸太阳能电池板。

据悉,使用尺寸较大的硅片可以制造出成本更低、效率更高的太阳能电池板。而目前,只有中国企业能够制造尺寸较大的182和210毫米硅片。预计2023年,这类硅片在全球的市场份额将达到96%。

值得注意的是,此前,征求意见稿里提到的限制范围划定在“技术”上,即用于制造硅锭和硅片的先进技术,而非“产品”。而目前,美国还没有生产太阳能硅锭或硅片的工厂。

曾在无锡某家光伏公司工作数年的人士告诉记者,若征求意见稿通过,将会影响美国太阳能电池板制造过程中所涉及的关键设备和技术,美国等太阳能进口大国也许会暂时回归老一代制造技术。因为中国只限制了技术出口,没有限制产品出口,所以中国生产的先进一代太阳能组件可以照常对其出口。

对此,咨询公司龙洲经讯(GaveKal Dragonomics)分析师Dan Wang表示,如果美国无法获得大尺寸组件的制造技术,美国的太阳能生产成本可能会进一步提高,这将迫使美国的潜在制造商在其他地方寻找设备,或者等待这些机器在美国国内实现扩产,这个过程可能需要几年时间。

占据双重优势

来自东部某金融机构的光伏分析师圭元(化名)告诉记者,目前,中国占据了光伏产业两大不可替代的优势:其一在于中国具有完整的产业链优势,其二在于中国具备早已定型的成本优势。

“我们在这两点上非常‘卷’,这恰恰又是其他国家难以在短时间内建构起来的。”圭元表示。

“从产业链上来说,中国太阳能产业链相对完整,从最上游的硅料,至下面的硅片、电池片、组件、辅材、设备、逆变器等,能够清晰呈现出一套完整的布局与配套。”华为光伏部门工作人员向记者表示,除组件外,中国在光伏逆变器领域的能力也在稳步提升。

在光伏行业中,逆变器厂家和组件厂家是独立的,组件厂家主要是做光伏板的,从沙子到组件,重在材料和工艺,包括隆基、天合光能;逆变器厂家则解决发电问题,重点是电力电子装置和控制算法,从直流电到交流电,现有华为、阳光电源、固德威、锦浪等。

“10年前,光伏逆变器还是国外企业占主导,现在排名前几的公司全是中国企业”,华为工作人员说。

除产业链以外,成本优势在光伏产业中也尤为重要。

“如果光伏要替代或补充火电、煤电,那么,作为一个几乎面向各行各业(居住业、商业、工业)的能源,如果不具备性价比,就无法和传统能源进行竞争,所以发展光伏产业的命门之一也在于降成本。对于下游电站(也就是投资电站的主体)而言,太阳能的成本低一点,就可以多赚一些。这意味着,谁的成本低,电站就选谁。除非是个别细分市场、高端市场,例如欧美别墅区屋顶上非常酷炫的太阳能装置,买家追求的就不是性价比,而是潮流了。”

圭元认为,凡是大的地面电站,或者是稍微大一点的工商业电站,只要对成本比较敏感的,大概率没有人可以“卷”过中国。此外,该类产品比较同质化,大多为晶硅组件,所以在光伏行业,成本就显得更加重要。

未来前景广阔

圭元称,光伏行业下一代技术基本锁定在钙钛矿领域。钙钛矿加工精度比目前盛行的晶硅体系要更高,技术难度也更大,但理论测算后的远期成本也会更低。

钙钛矿技术成熟的时间大约还有5年,其他国家完全可以通过钙钛矿技术进行弯道超车。对于中国光伏企业来说,应积极布局未来5到10年内的发展计划。

事实上,目前,包括隆基股份、天合光能、晶澳科技、晶科能源在内的龙头晶硅组件厂都在研发钙钛矿电池。

圭元表示,谁成本低、路线对,谁就有可能成为龙头。谁一旦落后或者押错,就有可能“从金字塔尖掉下来”。

“这种事情也不是没发生过,最典型的例子就是早期某家赴港上市的公司,走了多晶技术路线,没有走单晶,后来直接从龙头地位慢慢衰落了。一旦技术路线赌错,这种重资产投资企业基本很难有活路。”圭元说。

有前车之鉴和珠玉在前,中国太阳能产业未来的疆土辽阔。

隆基绿能创始人、总裁李振国向记者表示,到2030年,中国光伏产能预计仍会占全球光伏产能的80%,达到1200个吉瓦。

那时,预计会有400个吉瓦应用于国内的能源转型,做电站,安装方便;有800个吉瓦用于出口,对产业链形成经济支撑,增加国内产值3.2万亿,创造出口总额1.5万亿,拉动直接投资3.6万亿,带动本土就业245万人,从而为未来中国制造经济产业转型做出贡献。

“如果实现真正意义上的碳中和光伏市场,到2030年,全球新增装机规模(发电厂装机容量)需要达到每年1500个吉瓦,并且需要在这种规模下持续30年进行安装,才能真正形成对碳中和的支撑”,李振国向记者说道,“整体来看,全球能源属性正在从资源属性转变为科技制造属性,前景辽阔。”

原标题:中国光伏技术“牛”在哪?

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...