扫描关注微信

扫描关注微信

引用本文

李敬如, 万志伟, 宋毅, 等. 国外新型储能政策研究及对中国储能发展的启示[J]. 中国电力, 2022, 55(11): 1-9.

LI Jingru, WAN Zhiwei, SONG Yi, et al. Research on new type energy storage policies of overseas countries and inspirations to energy storage development in china[J]. Electric Power, 2022, 55(11): 1-9.

引言

新型储能作为一种灵活性资源,是支撑新能源大规模并网的重要技术手段。近年来,美国、英国、澳大利亚等发达国家在推动能源低碳转型的过程中,出台了一系列促进储能发展的政策法规,有效推动了储能产业的发展。

截至2021年底,全球储能装机规模为25.4 GW(不含抽水蓄能)。其中,中国、美国、英国、澳大利亚占主要份额,装机规模分别为5.7 GW、6.5 GW、2.1 GW、1.0 GW,排名世界前十[1]。

根据美国能源信息署(EIA)公布数据,2020—2023年,美国储能年度新增规模预计从1.4 GW增长到5 GW,与风、光等新能源年度新增规模的配置比例由5.6%上升到24.4%[2]。相较而言,中国2021年风、光等新能源新增规模为101 GW,储能新增规模为2.45 GW,平均配置比例仅为2.4%[1],发展建设明显滞后于新能源。

虽然中国的储能市场规模庞大,且发展潜力巨大,但是目前尚处于商业化初期,市场机制和商业模式不成熟,市场投资意愿较低,因此,2021年新增储能中电源侧和电网侧储能占比较高,分别为41%和35%,用户侧储能占比仅为24%,在促进储能发展的政策和市场方面与美国、英国、澳大利亚等国家存在明显的区别。

1.美国储能政策

美国近几年储能发展迅速,是全球规模最大的储能市场,同时美国也是发布储能相关政策最为活跃的国家,联邦和各州从财税支持政策、参与电力市场机制、明确发展目标等方面,出台了系列政策、法规支持储能发展。

1.1 财税支持

美国联邦政府层面的财税支持政策主要包括加速成本回收(MACRS)和投资税收减免(ITC)两方面。其中,独立储能或者75%以下充电量来自光伏的储能设施可享受为期7年的MACRS补贴,75%及以上充电量来自光伏的储能可享受为期5年的MACRS补贴和最高30%的税收减免[3]。为进一步激励独立储能发展,2021年11月美国众议院通过《Build Back Better》法案,提出5 kW·h以上储能系统最高可享受30%的税收减免[4]。

除此之外,美国各州政府也出台了相应的财税支持政策。2018年11月,马萨诸塞州通过《太阳能可再生能源目标(SMART)》,明确提出为光伏配套的储能提供最高0.06美元/(kW·h)的发电补贴[5]。加利福尼亚州2009年将储能纳入自发电激励计划(SGIP)的补贴范围,并在2021年12月进一步明确储能安装补贴标准为0.18~0.5美元/(W·h)[6]。2022年,加利福尼亚州要求所有商业建筑配置“光伏+储能”,限制光伏反送电量不超过发电量的10%。

早期,美国主要对光伏设施提供财税补贴,而配套建设储能也能享受相应的优惠,但是近年来,联邦政府对独立储能更加重视,尤其是在光伏规模逐渐扩大的情况下,储能的调节能力将会发挥更大的作用,因此,政府通过独立储能优惠政策和限制光伏反送等方式鼓励储能的建设。

1.2 市场机制

自2007年起,为促进储能参与电力市场,美国多次完善电力市场交易机制。美国联邦能源管理委员会(FERC)分别于2007年和2008年发布890号法令和719号法令,要求区域输电组织/独立系统运营商(RTO/ISO)允许储能进入电力批发市场。2011年发布的755号法令、2013年发布的784号法令和792号法令对储能参与调频服务做出明确规定,要求各区域市场允许储能参与各类服务市场并获得相应的收益。美国充分认可了储能作为灵活性调节资源对电力系统运行的作用,从联邦政策层面确保了用户投资建设储能项目的盈利方式。

虽然FERC在2007—2013年间发布的各项法令规定了储能能够参与各类电力市场,但是其他法令和RTO/ISO的部分规定对于储能参与电力市场有一定限制,市场机制繁琐复杂,影响了美国储能行业的增长前景。因此FERC在2018年发布第841号法令,要求RTOs和ISOs消除储能参与容量市场、能量市场和辅助服务市场的障碍条款,针对储能系统的物理、运行特性,建立包含市场规则在内的参与模型,为储能参与批发市场创造条件[7]。2020年,FERC发布第2222号法令,放开屋顶太阳能、用户侧储能等分布式资源进入电力市场,为储能的成本回收和盈利提供良好的市场环境[8]。

市场机制的完善对于储能市场的发展具有明显的促进作用,也有利于电力系统运行的稳定性。从区域分布看,大约74%的大规模电池储能部署在RTO/ISO地区[9]。美国最大的区域性电力市场(PJM市场)中,电池储能以调频服务为主,平均持续放电时间为45 min,2017年为系统提供了46.5%的调频需求。加州电力市场中,电池储能以提升电网可靠性服务为主,平均持续放电时间为4 h,2020年8月,极端高温天气、新能源出力不稳定、灵活性资源不足等因素导致电力供需紧张,加州实施居民用户轮流停电措施,储能设施起到了支撑电网稳定运行的作用。

1.3 发展规划

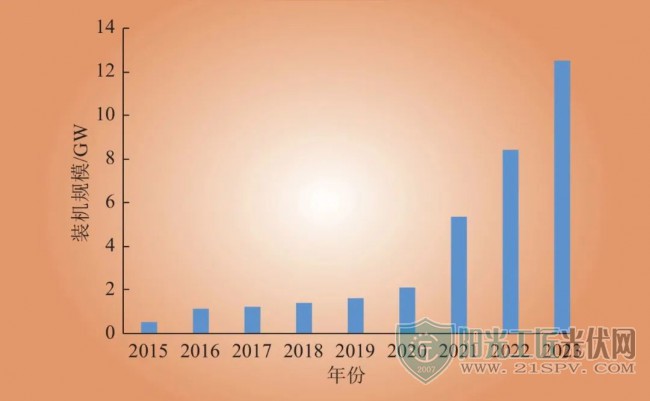

联邦政府层面尚未制定明确的储能发展目标,但IEA对未来几年的储能规模进行了预测,如图1所示,预计到2023年,美国大型储能总规模将超过12 GW,其中约40%的大型储能将部署在加州市场[9]。

图1 美国2015—2023年大型储能累计规模

Fig.1 Large-scale energy storage cumulative power capacity from 2015 to 2023 of the United States

美国多个州制定了清洁能源发展计划,明确了储能发展目标,如表1所示。以加利福尼亚州为例,2022年2月,其公共事业委员会(CPUC)批准了一项长期清洁能源计划,提出到2032年新增新能源25.50 GW、储能14.75 GW。储能新增规模达到新能源新增规模的58%[10]。同时,加利福尼亚州通过自上而下的采购指令,要求PG&E、SCE、SDG&E等公用事业公司部署电池储能系统,以推动储能发展目标的实现。

表1 美国部分州清洁能源发展计划

Table 1 Clean energy plans of some states in the United States

目前,为满足新能源快速发展需求,加利福尼亚州正在积极部署“光伏+储能”项目,如表2所示,储能配置比例大多超过40%,充放电时长以4 h为主。

表2 加州典型“光伏+储能”项目

Table 2 Typical “solar + storage” projects in California

2.英国储能政策

英国主要依托其成熟的电力市场机制,通过政策不断完善市场机制,为储能参与电力市场交易提供良好的市场环境,对于储能技术创新提供资金支持,推动储能技术商业化规模化发展。

2.1 完善市场机制

英国电力和燃气市场监管机构(Ofgem)最早在2004年修订的《电力法》中明确规定发电行业的监管规则适用于电力存储的设施[11]。但Ofgem对于储能的定义模糊不清,储能作为发电主体和终端用户,参与市场存在较大的限制。直到2017年,英国商务能源与产业战略部(BEIS)和Ofgem联合发布《Upgrading Our Energy System:Smart Systems and Flexibility Plan》,将储能作为发电主体的单一分类,而不是终端消费用户,强调了储能在削峰填谷和电力供应保障等方面的作用,计划在储能定义、规划、并网、补贴、交易机制等方面进行调整,消除储能在市场监管等方面的障碍,构建灵活电力市场机制,推动英国储能产业的快速发展[12]。

在市场监管方面,英国将50 MW及以上的储能项目(威尔士地区为350 MW以上)纳入国家重大基础设施项目,由中央政府进行统一规划审批[12],延长了大型储能项目的建设流程。2020年7月,BEIS取消国家规划中对储能部署容量的限制,允许英格兰地区部署50 MW以上储能、威尔士地区部署350 MW以上储能,由地方政府进行规划审批,项目规划周期预期缩短3个月以上[13]。

在储能并网方面,为了实现输配电网建设成本的回收,英国国家电网系统运营商向用户和发电主体征收平衡服务系统使用费,由于早期电力法对储能的定义不清,具备充放电特性的储能会被双重收费,产生高额过网费,降低了储能的实际运营收益。2020年5月,Ofgem明确提出对储能的电价政策进行修订,将储能作为发电主体,在放电时收取费用[14]。

在参与市场方面,英国储能项目参与电力市场获利主要包括峰谷套利、辅助服务、容量市场等,储能参与容量市场的收益较低,但是可以同时参与其他电力市场以提高收益。

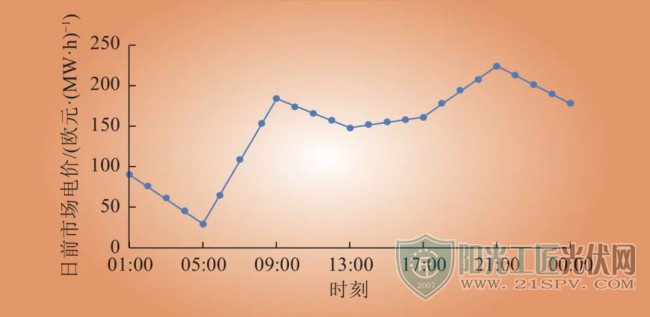

在峰谷套利方面,目前,英国日前市场的平均价差显著提高,储能价格不断下降,独立储能或新能源配套储能通过平衡单元等负荷聚合商参与日前市场和平衡市场,已基本具备盈利能力。2022年2月17日的英国日前市场电价如图2所示,峰谷电价差达到200欧元/(MW·h),2 h和4 h储能的平均峰谷套利价差为192欧元/(MW·h)、160欧元/(MW·h)左右。据测算分析,2、4 h储能日均套利价差达到149欧元/(MW·h)(约合人民币1.02元/(kW·h))、111欧元/(MW·h)(约合人民币0.76元/(kW·h)),即可实现盈利(目标杠杆回报率为10%)。

图2 2022年2月17日英国日前电力市场电价

Fig.2 Electricity price in day-ahead market of the United Kingdom on February 17, 2022

Fig.2 Electricity price in day-ahead market of the United Kingdom on February 17, 2022

在辅助服务方面,英国储能项目主要参与固定频率响应(FFR)和增强频率响应(EFR)等服务。FFR要求一次调频响应时间10 s,持续时间20 s,二次调频响应时间30 s,持续时间30 min[15],一般由可再生能源、储能、负荷参与,2018年,英国国家电网将FFR合同从2年延长至4年,提高了储能参与FFR的收入稳定性。2015年底,英国国家电网引入EFR服务品种,调频响应时间1 s以内,以实现更短时间的系统频率调节[16],目前EFR调频需求主要由储能满足,市场规模从2016年的200 MW增长到2021年的1.2 GW。

2.2 财政补贴

2019年4月起,英国取消了针对小型低碳能源的上网电价补贴政策(feed in tariff,FIT),户用光伏平价上网,延缓了户用光伏市场的增长。在缺乏相应财税补贴的情况下,户用光伏配套储能和户用储能发展缓慢,随着电价差的增大,户用光储和储能将迎来快速增长。

相比之下,英国对于大型储能和储能技术创新提供了一定的资金支持。2017年,英国政府开展法拉第电池挑战计划(Faraday Battery Challenge),到2022年累计为储能项目提供了3.3亿英镑的资金支持,其中1.08亿英镑用于高校等独立机构研究电化学储能前沿技术、市场分析和商业化等,0.9亿英镑用于商业合作机构研究储能成本、性能、回收等,1.2亿英镑用于建设英国电池工业中心,实现电池产能提升和规模化全球化布局。2020年11月,英国政府提出的“绿色工业变革十项关键计划”[17]中计划提供1亿英镑支持能量存储和灵活性创新技术的研究,以实现高比例可再生能源系统下小时、天、月等不同时间尺度的能量存储。

3.澳大利亚储能政策

与美国相似,澳大利亚为了促进储能的快速发展,在财税支持、市场机制和发展规划等方面制定了较为全面的支持政策,但澳大利亚政府对户用光储的补贴力度较大,因此户用储能的发展规模明显快于大型储能。

3.1 财税支持政策

在大型电池储能项目方面,2012年,澳大利亚可再生能源署(ARENA)成立,为可再生能源技术从早期的实验室技术创新到商业领域的规模化应用提供资金支持。截至2021年,ARENA已累计为39个电池储能项目提供2.2亿澳元资金支持,项目总价值超过9.7亿澳元[18]。2022年ARENA明显加大了对大型储能的支持力度,公布了新一期的1亿澳元储能项目资金支持计划,用于建设电网侧大型储能,为电网提供调峰调频等系统服务[19]。2012年,澳大利亚政府发布了清洁能源金融公司法案,根据法案成立了清洁能源金融公司(CEFC),计划拿出100亿澳元用于澳大利亚可再生能源、能源效率和低排放技术的商业化和部署,同时成立了清洁能源创新基金,为清洁能源项目提供贷款、融资等资金支持,2020—2021年期间,CEFC在可再生能源领域投入超过8.1亿澳元。

在户用光储和储能方面,能源市场委员会(AEMC)通过上网电价(FIT)为家庭建设户用光伏提供补贴,积极推动屋顶光伏发展。目前,已有超过30%的家庭安装屋顶光伏,除此之外,澳大利亚电价近几年也在不断上涨,为光伏配套储能提供了巨大的发展空间。2021年8月,AEMC规定电力公司可以调整光伏上网电价,并在光伏大规模返送时向光伏用户征收上网费,激发了户用光伏配套储能的需求[20]。

在市场需求的基础上,澳大利亚各州政府出台无息贷款、投资补贴等优惠政策,鼓励户用型储能发展。2021年12月,新南威尔士州政府修订《Enpowering Homes Solar Battery Loan》计划,向户用型光储、储能提供最高14 000澳元、9 000澳元的无息贷款[21]。2022年2月,维多利亚州修订《Solar Victoria》计划,向用户提供最高3 500澳元的光伏配套储能投资补贴[22];北领地政府制定了《家庭和企业电池计划(HBBS)》,为用户型储能提供450澳元/(kW·h)、最多不超过6 000澳元的投资补贴[23]。其他各州也纷纷出台与户用储能相关的补贴政策,进一步推动户用储能的规模化发展。

3.2 市场机制

澳大利亚的户用储能在财政补贴的基础上,通过峰谷套利、虚拟电厂等方式参与市场并获取收益,而大型储能项目则通过参与国家电力市场(NEM)盈利。NEM由澳大利亚政府电力部门在1998年成立,由AEMC负责制定规则、能源监管机构(AER)进行监管、能源市场运营机构(AEMO)进行运营,覆盖澳大利亚6个州及地区。NEM的市场机制较为成熟,但是针对大型储能的规则尚不完善,充放电特性要求储能在发电主体和用户两种类别进行注册,双重收费机制影响了大型储能参与市场的收益。因此,2021年12月,AEMC规定储能可以注册为综合资源供应商(IRP),作为单一主体参与市场,解决了储能设施参与NEM的注册流程繁琐、收益降低等问题。

在NEM市场中,大型储能主要参与辅助服务市场和电力现货市场获取收益,2021年澳大利亚在运储能项目参与辅助服务市场以提供频率控制和辅助服务(FCAS)为主,储能时长大多为1~2 h,收入占总收入的80%左右。2021年10月,AEMC将NEM市场结算机制由30 min调整为5 min,进一步提高了储能参与辅助服务的盈利能力。

在电力现货市场方面,AEMC规定电价不得大于15000澳元/(MW·h),不得小于–1000澳元/(MW·h),参考NEM公布的实时电价数据,峰段电价一般大于600澳元/(MW·h),谷段电价一般小于300澳元/(MW·h),基本满足盈利要求,随着可再生能源发电占比增加,电价波动加大,大型储能通过峰谷套利获得的收益会进一步提升。

3.3 发展规划

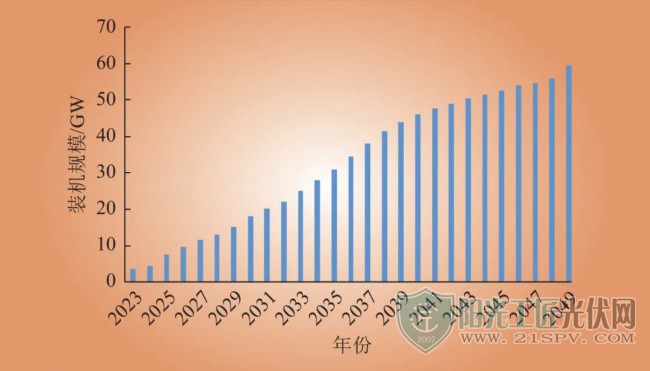

2021年12月,澳大利亚能源市场运营机构(AEMO)发布2022年综合能源计划(ISP2022),计划到2049年储能规模接近60 GW,预测规模如图3所示[24]。其中,户用型储能(含光储)占比70%,大型电池储能占比20%,抽蓄等其他储能占比10%。

图3 AEMO储能规模预测

Fig.3 AEMO forecast of energy storage capacity

Fig.3 AEMO forecast of energy storage capacity

4.中国储能政策

国内储能发展起步较晚,从2021年开始,国家发改委、能源局相继发布一系列政策,促进新型储能发展。2022年2月,国家发改委、能源局印发《“十四五”新型储能发展实施方案》,从电源侧、电网侧、用户侧3个方面给出了新型储能规模化发展的思路和措施,并在市场体系、价格机制、商业模式等方向进一步加快新型储能市场化步伐[25]。2022年6月,国家发改委、能源局发布《关于进一步推动新型储能参与电力市场和调度运用的通知》[26],进一步明确新型储能市场定位,建立完善相关市场机制、价格机制和运行机制,引导新型储能行业有序发展。

在储能发展规划层面,湖北、浙江、广东、安徽、河北、内蒙古等省市明确提出储能规划,如表3所示,到2025年新型储能装机共计39.7 GW。其中青海、甘肃储能规模最大,2025年新型储能预计装机6 GW。

表3 中国各省市储能规划

Table 3 Energy storage plans of provinces and cities in China

在新能源配套储能方面,目前国内光伏、风电接入规模庞大,为确保新能源消纳和电网安全,20个省(市、自治区)出台了集中式风电、光伏项目强制配套储能的政策要求,但储能配置比例不高,约为10%~20%,配置时长以1~2 h为主。2021年12月,河北省、辽宁省对储能时长的要求已提高到4 h。同时,少数地区出台了分布式光伏项目配置储能的政策要求,山东省枣庄市于2021年11月发布《枣庄市分布式光伏开发建设规范(试行)》,提出按照装机容量的15%~30%、时长2~4 h配置储能设施,或租赁同等容量的共享储能设施。

在市场机制方面,国内现有储能设施主要通过峰谷电价套利、辅助服务获取收益。2021年7月,国家发改委发布《关于进一步完善分时电价机制的通知》,提出科学划分峰谷时段,建立尖峰电价机制,健全季节性电价机制。根据各省调研情况,储能的建设成本在1 700元/(kW·h)左右,每天充放电2次,分别在谷段和平段充电,在峰段放电,投资回收期为6~8年。2021年12月,国家能源局发布《电力并网运行管理规定》以及《电力辅助服务管理办法》,明确将用户侧新型储能纳入提供辅助服务的主体范围,并在原有调频调峰的基础上,增加了爬坡、黑启动等辅助服务品种。大多省份(区域)也出台了储能参与调峰辅助服务相关办法和运营规则。参与调峰的储能准入门槛规模均在5 MW/10 MW·h及以上,申报价格上限以0.4~0.6元/(kW·h)居多。

在补贴方面,目前有3个省份及10个地市明确了通过地方财政对储能项目给予补贴。青海省对“新能源+储能”“水电+新能源+储能”项目中自发自储设施所发售的省内电网电量,给予0.10元/(kW·h)运营补贴(经省工业和信息化厅认定使用本省产储能电池60%以上的项目,在上述补贴基础上,再增加0.05元/(kW·h)补贴),补贴期2年。浙江省对调峰项目(年利用小时数不低于600 h)给予容量补偿,补偿标准逐年退坡,补贴期暂定3年(按200元/(kW·年)、180元/(kW·年)、170元/(kW·年)退坡)。目前来看,政府补贴仍是小范围采用的激励政策,补贴期普遍为2~3年,是当前储能商业模式尚不足以回收投资情况下不得已而采取的辅助措施。

5.国外储能发展对中国的借鉴和启示

5.1 国内外储能政策总结

随着各国碳排放目标的确立,新能源发展不断提速,储能在电力系统中的作用日益凸显。美国、英国、澳大利亚等国在财税支持、发展规划、市场机制等方面的政策有效促进了储能的进一步增长,而中国虽然起步较晚,规模增长迅速,但在政策上存在相似的一些特点和各自的优势。

(1)各类储能政策的适用范围和局限性有所不同。

财税支持政策是在储能成本较高、投资经济性较低的起步阶段下采取的短期激励性政策,主要适用于户用储能和前沿示范储能技术的研究,推动效果显著,以澳大利亚为例,在各州补贴政策刺激下,户用储能装机规模在2021年底达到132 6 MW。但财税补贴应当作为储能发展阶段的过渡性措施,随着储能规模不断增长需要逐步退出,澳大利亚各州的财税补贴呈梯度式下降,实现了户用储能增长的平滑过渡,而英国财税补贴的直接退出则导致了户用储能发展的停滞。国内目前对储能的补贴政策较少,且居民用户电价差小,收益低,户用储能整体发展缓慢。

储能发展规划是考虑国家及地区电力发展布局制定的长期计划,主要适用于对储能的整体布局,辅助相关政策的制定。美国加州的采购指令和国内新能源配套储能的政策规定,可以有效推动电源侧和电网侧储能的建设,因此国内电源侧及电网侧的储能累计规模占比达到70%。但在英国、澳大利亚政府未做强制约束的情况下对储能的促进作用不明显。

市场机制主要面向参与各类电力市场的储能,通过完善电能量市场、辅助服务市场可以有效提升储能的经济性,通过市场手段满足电力系统的各类需求。以美国为例,大部分储能都布置在电力市场完善区域,加州市场更是占比接近40%,有效满足供电可靠性提升、调峰调频、新能源消纳等需求。相比之下,国内电力市场尚不完善,参与电力市场的限制较多,用户侧储能主要通过峰谷套利获取收益,仅部分地区的电价差能够收回成本,用户投资储能的积极性较低,储能的灵活调节作用无法充分发挥。

(2)储能支持政策需要与储能发展阶段、电力发展布局相适应。

从储能发展阶段看,早期储能规模较小,以试验应用为主,建设投资成本较高,市场参与度较低。因此,虽然美国和英国分别在2007年和2004年对储能参与电力市场进行规定,但参与市场的限制和障碍较多。为鼓励储能发展,美国和澳大利亚分别在2009年和2012年出台财税支持政策。随着储能成本下降,进入快速增长期,参与电力市场以提升收益的需求增加,美国、英国、澳大利亚相继发布法令将储能视为独立市场主体,简化流程,扫清参与市场的障碍。近两年,储能进入规模化发展阶段,美国各州、澳大利亚将储能纳入能源发展计划,对未来不同阶段的储能规模提出要求。

从电力发展布局看,储能发展与新能源发电的快速增长密切相关。以美国为例,2019—2021年,风、光等清洁能源新增装机规模占新增总装机规模的比例分别为65%、78%、70%左右,基本保持大规模开发、高比例接入的趋势。预计2022—2023年,清洁能源新增装机占比将维持在63%左右。在清洁能源快速发展的驱动下,储能进入快速发展阶段,2019—2021年,新增装机规模分别为500 MW、1 500 MW、4 300 MW左右。预计2022—2023年,储能新增装机规模将维持在每年5 000 MW左右,其中60%的储能为光伏配套储能项目。澳大利亚则在户用光储方面具有良好的发展基础,截至2021年底,已有超过30%的澳洲家庭安装了屋顶光伏,结合各州的补贴政策,户用储能将会成为澳大利亚储能规模增长的主力。

中国新型储能正在经历从商业化初期向规模化发展的转变阶段,建设投资成本下降,峰谷套利商业模式在部分电价差较高地区已可以实现盈利,各省也相继出台了新能源和储能的发展规划,确保电源侧和电网侧储能的有序健康发展,但在财税支持和市场机制方面,各地的补贴政策差别较大,2022年6月发文确定独立储能可作为市场主体参与电力市场,且中国的电力市场发展时间较短,机制尚不完善,用户侧储能尚未迎来快速发展期。而在电力发展布局方面,随着碳达峰、碳中和目标的确立,新能源发电快速增长,分布式新能源渗透率不断上升,部分地区出现功率倒送、反向重过载等现象,亟须储能等灵活性资源实现新能源就地就近消纳、区域电力电量平衡。

5.2 对中国储能发展的启示

美国、英国、澳大利亚等国在支持储能发展政策方面的探索,对中国科学稳妥推动储能发展具有一定的借鉴意义。

一是探索研究适用可行的储能财税支持政策。目前储能成本较高,国内主要通过政策等形式推动储能建设,用户投资意愿较低,应当借鉴美国、澳大利亚成功经验,结合中国新能源配套、电网侧、用户侧等各类储能的发展需求和成本下降趋势,深入研究储能投资补贴、税收抵免、无息贷款等财税支持政策的可行性与合理补贴标准,充分调动储能投资的积极性。

二是推动储能作为独立市场主体参与统一电力市场交易。目前国内正在逐步推动储能参与电力市场,但是相应的政策和参与机制尚不明确,用户普遍倾向于自充自用的方式。中国应当加快推进储能参与各类电力市场准入条件、交易价格机制研究,探索面向储能的市场主体类别、参与市场模型,研究建立新型储能参与电力市场价格形成机制,以市场手段驱动储能规模化发展。

三是探索新型储能参与市场的商业模式。目前国内新型储能盈利方式较为单一,在参与峰谷套利的情况下,无法参与辅助服务等其他市场,限制了储能的收益。对于部分规模较小储能,参与市场带来的收益也无法回收建设改造成本,因此需要在原有运营模式的基础上,进一步探索聚合商、共享储能、虚拟电厂等模式,丰富市场参与方式和运营模式。

四是明确分布式新能源配套储能的科学比例。近几年,分布式光伏规模快速增长,预计到2025年将超过1.8亿 kW,对配电网运行控制产生较大的影响,可能产生反向重过载等问题,但政策上尚未对分布式光伏配置储能做出规定。结合分布式新能源开发规模、发电特性、接入方式,开展配电网消纳能力研究,据此因地制宜提出储能配置比例范围和运行控制基本要求,切实推动配电系统“源网荷储”协同发展。

原标题:国外新型储能政策研究及对中国储能发展的启示

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...