扫描关注微信

扫描关注微信

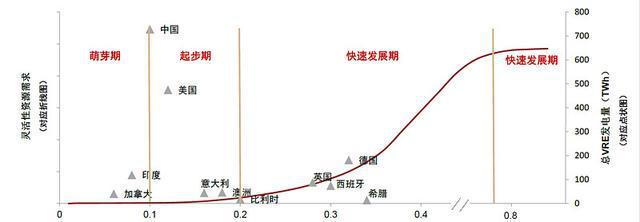

目前谈到的储能为电化学储能,分为户储和大储,顾名思义,即家用储能和商业储能!电化学储能市场增长的核心三要素是:可再生能源占比(装机&发电量)、电力市场机制(含政策)以及经济性!

储能技术多元,电化学储能发展潜力大。储能按照介质可划分为机械储能、电化学储能、电气储能、热储能等类型,其中以机械储能和电化学储能应用最广。

机械储能:借助水、空气等作为储能介质,通过机械结构做功,实现对电力的储存、释放和管理,典型的应用包括抽水蓄能、飞轮储能等;

电化学储能:通过各种二次电池技术,如锂离子电池、液流电池、钠离子电池等来进行电力储能。

国内的储能处于一个什么样的行业周期?

关于2022-2025年储能行业的预期增长情况:

预期2025年全球储能装机有望达300GWh。2021年全球储能装机约37GWh,我们预期2022/2023年全球储能装机将分别达105/178GWh,同增182%/71%。至2026年全球储能装机有望提升至351GWh,2021-2026CAGR高达57%。领跑新能源板块内细分的其他所有赛道!

国内对于储能要求新能源强制配储的政策继续推进

国内方面,各省新能源强制配储政策下,风光装机规模高增直接驱动表前大储迎来放量。美国方面,海关政策向好组件运量增加,光伏装机高增驱动表前大储放量。欧洲方面,高位居民侧电价驱动户用储能,表前大储项目增多保障装机规模。

中国各省新能源配储政策(截至2022年11月)

中国储能装机量预测

个人看好的储能板块的逻辑

储能逻辑支撑的因素:1、国内强制配储(风光配储)要求下,以及地面电站的装机需求增加下,大储量的释放是必然!2、上游原材料(光伏产业链、碳酸锂)大幅降价,降低了储能电池的成本,储能经济性大幅提升!3、政策面与基本面共振,2023年乘风破浪!

2022/2025年我国发电侧大储新增装机总需求为5.8/44.0GW,11.2/106.4GWh,2022-2025年CAGR分别为 92.36%/111.88%。这个数据一直在修正,2022年10月份我们第一次看大储的时候行业的测算是60%,12月底我们做年度策略的时候,行业的测算是80%,如今伴随研究的加深行业的持续增长继续提升,行业的复合增长率一直在提升!

中国大储能发展已经形成独立商业模式:

一、从经济性上,储能各应用场景盈利模式逐步形成,山东的租赁+峰谷套利+容量补偿可获得超过8%的IRR;山西推出现货+有偿一次调频,IRR有望突破10%;西北地区推出容量市场,给调峰增加了市场化解决手段。近期内蒙也印发了独立储能相关文件。目前独立储能招标量占比超过50%。

二、创新收益模式层出不穷,西北容量市场使得储能在内的灵活性电源获得保底收入,广东3.5元/kWh的需求侧响应补偿充分调度表后储能积极性!

三、23年储能系统集成/电池毛利率向上。大储有类似期货属性,22年招标订单价格较高,使得23年收入确认价格同比提升;而成本端无期货属性,涨幅有限,从而使得23年系统集成企业毛利率向上。储能电池23年价格段稳定,成本下滑,毛利率亦向上,弹性较大。

全球储能市场前景广阔:

国内储能:从“量”“利”两个维度促进国内大储装机快速增 长,同时新的商业模式出现带动大储项目经济性提升,同样促进装机增长。

“量”上:2021 年来已有 23 个省 市区提出新能源配储需求,配储比例要求多在 10%-20%之间,配储时长要求多在 2h 以上(部分省配置要求高达 4h),推动大储建设的快速增长。

“利”上:a.电力现货市场建设不断完善,峰谷价差持续扩大,储能套利收益持 续增长;b.南网、华东等区域细则先后出台,对储能参与辅助服务补贴标准进行明确,同时一次调频、黑启动等 项目品种逐渐加入补贴列表,储能辅助服务收益有望不断增长;c.山东首创容量电价,湖南跟进探索容量电价+ 输配电价改革,用户侧开始参与成本分摊,容量补偿资金池有望不断扩大,改变传统能源与新能源之间的“零和 博弈”状态,储能长期发展可持续;d.独立/共享储能模式快速崛起,收益渠道更加多元。

国外储能

美国是全球最大的大储市场,2022年延续高增长态势。根据Wood Mackenzie,2023年新增装机预计38GWh,2025年预计新增装机为81.47GWh,21-25年复合增速为66%。

欧洲(主要增量贡献为户储):2023年新增装机预计27GWh,2025年预计新增装机为54.3GWh,21-25年复合增速为89%

储能板块产业链

上游:为各种原材料,包括正极材料、负极材料、电解液、隔膜、电子元器件、结构件、辅材、屏柜电缆、土建安装、升压装置等;

中游:主要包括储能电池、电池管理系统(BMS)、储能变流器(PCS)、能量控制系统(EMS)等;

下游:主要为发电侧、电网侧、用户侧等具体应用场景。

国外是户储,国内是大储独储。

户用储能相关标的,例如锦浪科技、德业股份、固德威、禾迈股份、昱能科技,这种小型的储能PCS盈利能力较好,可以较好地将价格传导给ToC消费者。

国内,通过政策疏导,绿电渗透的迫切性,解决了经济性,大储能收益和模式逐步理顺,尤其上游材料价格下跌,光伏,风电等成本下跌,独立或共享储能将迎来大爆发。国内伴随着下半年集中式电站的装机东风,储能也将起舞。

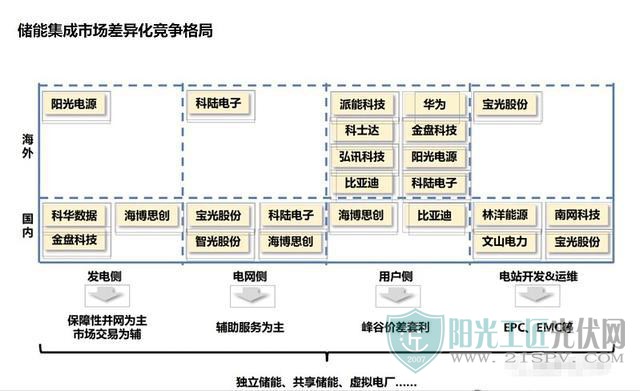

储能竞争格局

竞争格局整体可以参考:

储能核心受益环节分析。电池,逆变器变流器,储能系统。

电池端,储能电池做得好的,例如:派能科技、鹏辉能源。户储电池,派能全球第二,特斯拉第一。鹏辉储能电池占比大,扩产迅速,弹性大。第二梯队,亿纬锂能、欣旺达、德赛电池、南都电源通常做发电侧和电网侧电池多一些,动力电池价格传导难一些,储能电池价格赶上动力磷酸铁锂电池,略低于三元电池,低于户用储能电池。

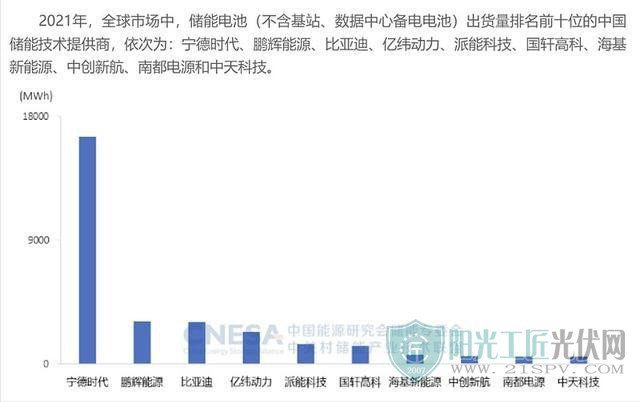

2021全球市场储能出货量排名前十的中国储能技术提供商

大型的储能PCS端:许继电气、平高电气、思源电气这种电网设备,还有科华数据、禾望电气,星云股份、四方股份、金盘科技。海博思创、阳光电源是国内两家最大的储能集成企业。

储能安全领域。储能温控+储能消防价值量占比3%左右。

储能温控,例如英维克、高澜股份、同飞股份、科创新源质地较好。储能消防国内两家绝对龙头,青岛消防和国安达,今明两年估值较为便宜。储能运营,国内未来非常强有力参与者是文山电力,是南方电网调峰调频公司的资产注入方。

综上来看,除了储能各个领域报团白马外。固德威主要是户储逆变器,科华数据、科士达之前也有扫描到,只是当时出于精力分配的考虑选择了科士达作为潜在标的。但是会发现科陆电子之前并没有扫描到,所以后续有精力的话也可以尝试分析一下,如果没有精力,南网科技、科华数据、科士达、科陆电子做一个组合也不是不可。

我会在公众号:海涵财经每天更新最新的医疗新基建、一体化压铸、 汽车智能化,激光雷达,HUD,车规芯片,空气悬挂、L3级智能驾驶、PET铜箔,纳电池,800V高压,光伏HJT、TOPCON、钙钛矿、光伏XBC、BIPV、IGBT芯片、碳化硅SIC、CTP/CTC/CTB电池、4680电池、工业母机、海风柔直高压、新能源车高压快充、高镍三元、碳纤维、PET铝箔、PET铜箔、空气源热泵、新材料、中药创新药、中药配方颗粒、乡村振兴、锂矿、钒液流电池、钠离子电池、分布式储能、集中式储能、抗原检测等最新题材热点挖掘,未来属于高预期差的结构性市场,把握核心赛道以及个股的内在价值逻辑预期差才是根本所在。

原标题:储能白马持续业绩超预期,储能四虎组合分享

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...