扫描关注微信

扫描关注微信

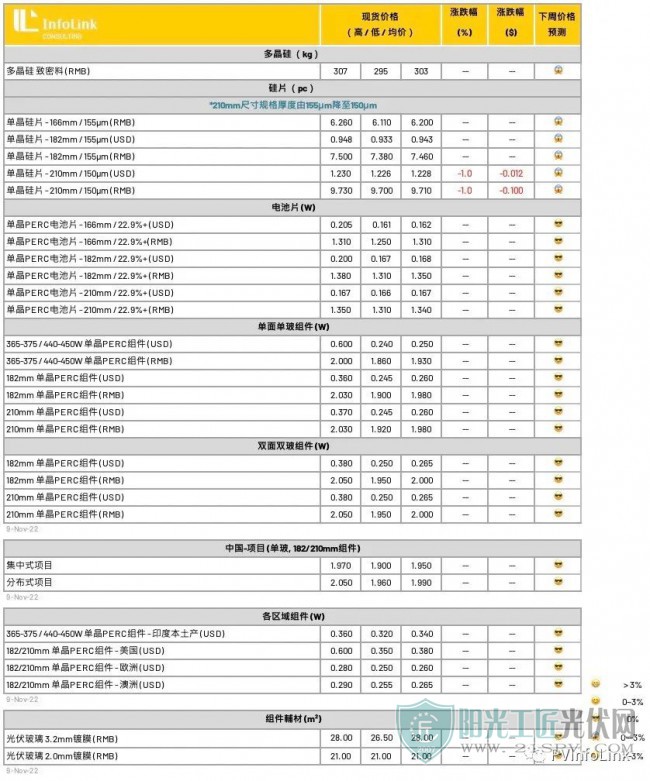

11月9日起单晶硅片210mm尺寸规格厚度由155μm降至150μm。

10月起,取消印度多晶组件报价、并将单晶组件报价调整为印度本土产制组件。

9月起,M6/M10/G12电池片效率调整为22.9%及以上。

8月3日起硅片公示厚度由160μm降至155μm,价格相应调整。

7月起取消多晶硅片、多晶电池片产品现货价格。

组件现货价格将调整区分细项,保留原先的加权平均价格以外,7月起新增国内分布式与集中式现货价格。

7月起美国、欧洲、澳洲区域组件价格将改为182/210规格报价。

组件价格3月16日起,国内组件均价以当周交付出厂价格(不含内陆运输费用)为主,主要统计以分布式、集中式、招开标项目加权平均测算,而低价将反映二线厂家、或者部分前期项目价格为主。

自3月起,Infolink新增182/210mm 双面双玻组件不分区售价。

Infolink的现货价格主参考超过100家厂商之资讯。主要取市场上最常成交的“众数”资料作为均价(并非加权平均值)、但每周根据市场氛围略有微调。

Infolink现货价格信息中,人民币价格皆为中国内需报价,而美金显示之价格则为非中国地区的海外价格,并非人民币直接换算美金。

组件瓦数166组件瓦数为365-375 / 440-450W。182组件瓦数为535W-545W,210组件瓦数540W-550W。

2021年11月16日美国201税率调整为15%、且双面组件免除201税率,因税率变化大,美国地区价格改以FOB报价(不含税及运费)。

印度价格为FOB报价不含关税。

免责声明

Infolink的价格信息主要来自平时与业界的面谈、电话访问或通讯软体等沟通渠道讨论所取得,主要取市场上最常成交的数据作为均价,且加上Infolink专业分析群的市场预测。我们力求信息的全面性与完整性,惟此信息仅供参考使用,我们不对任何人的市场操作、投资建议负任何责任。

本周硅料环节仍然以前期订单履行和交付为主,部分硅料头部企业已经优先完成新订单签订,但是仍有个别企业新订单签订仍在进行中,分化趋势逐步显现。硅料需求端一方面盼跌和观望情绪持续发酵,另外一方面硅片环节面临自身压力加剧,继而逐步开始转化需求压力。

截至本周三,单晶致密块料主流价格暂未出现明显下修,暂时仍然维持在每公斤303元人民币,但是高价区间继续下降,不同厂家的报价范围已经逐步扩大,二线厂家价格有逐步下探趋势。硅料需求方在供需关系中正在逐步改变角色和心态,上游环节博弈氛围浓郁。

11月拉晶企业生产用料的刚性需求预期明显,拉晶整体稼动率稳中有升,硅料需求的规模仍然具有确定性,对于硅料价格暂时仍具一定支撑意义。但是上游供需关系在年底即将成为临界点,预计硅料价格虽然难以在短时间内出现断崖式下跌,但是距离松动的概率已在逐步增加。

*Infolink 硅料价格调研和收集的时间区间,主要针对前一周周四至本周周三正在执行和新近签订的合约价格范围,并且针对市场交易中主流价格跟踪和反馈,故采买订单成交密集期会逐步反应价格变化和趋势,个别散单交易价格仅作为关注项目。

单晶硅片环节整体价格未见明显波动,但是各个规格的低价水平呈现继续下探趋势,目前基于下游电池环节“能开尽开”的高稼动和硅片需求的高确定性,硅片环节本周签单和发运相比月初有所平缓,主流价格暂时维持平稳,但是整体库存水平悄然累积。

本月拉晶环节整体稼动率稳中有升,市场供应量继续增加,其中降级硅片流通量也呈现加大放量趋势,非正品硅片的价格水平继续下降,但是目前正在转变中的供需关系,同时迫于硅片需求端对产品效率、品质各方面不断提高的要求,降级硅片虽价格让步但是恐仍将遭遇滞销危机。

面对年底硅片销售压力增加的市场环境变化,不排除各家硅片企业会针对商务合作条款或相关合作细则方面做出灵活调整,变相促进硅片流通速率。

11月观察电池片与组件排产状况,电池片供需仍旧紧张但并未持续扩大,再加上硅片松动也使得电池片厂家利润水平得到修复,以及衡量下游组件厂家的接受度已十分有限,预期11月电池片整体价格高档维稳,不致有更大的涨幅。

本周电池片成交价格并没有太大波动,M6、M10、 G12尺寸落在每瓦1.31元人民币、每瓦1.35-1.36元人民币、以及每瓦1.34-1.35元人民币的价格水平。

而其中观察因为市场流通量小、急单等因素,极少数个别客户主动喊价拿货,使主流M10尺寸高价成交价格上行来到每瓦1.38元人民币价格区间,使整体价差扩大。

展望后势,在供需情势紧张下,短期电池片价格走势仍然维持高档,较难反应硅片跌价牵连,而12-1月传统电池片拉货淡季将随需求萎缩而缓步下行。然而,由于明年年节提前,若组件提前备货电池片也将影响届时价格走势。

11月价格维稳、500w+双玻组件执行价格持稳约每瓦1.95-2.05元人民币,单玻的价格价差每瓦1-3分人民币左右。目前市场对明年签单大多以长单协议平摊成本波动,国内较少订单签订调价机制,近期新签订的标案也有此倾向。

组件成本压力尚未缓解,部分厂家11月新报价小幅上调2-3分人民币、至每瓦1.99-2.07元人民币,然成交接受度有限,部分大型项目价格主要以1.9-1.95元人民币的价格执行,四季度整体价格区间持续扩大。此外,本周也可看见成交开始趋缓,因冬季即将到来、项目打桩进度较缓,此外厂家交单时间也不着急抢12月的节点,抢装时间模糊,近期也有风声在明年初的节点价格有可能出现下滑。

海外组件均价止稳约每瓦0.25-0.265元美金的水平,欧洲FOB价格目前价格维稳约每瓦0.25-0.28元美金左右,亚太地区FOB价格约每瓦0.245-0.255元美金、巴西FOB价格约落在每瓦0.245-0.255元美金。印度本土FOB价格换算约每瓦0.32-0.36元美金左右的水平。美国东南亚组件DDP价格每瓦 0.41-0.44元美金、本土DDP价格约每瓦0.5-0.6元美金。

本周价格持稳上周,目前价格未形成主流,等待后续厂家量产情况再行决议是否增加报价栏位。目前N型电池片对外销售份额并不多,大多以自用为主。HJT电池片(M6)价格每瓦1.45-1.6元人民币不等。TOPCon(M10/G12)电池片当前价格约在每瓦1.41-1.45元人民币。

而组件价格部分,目前HJT组件(M6)价格约在每瓦2.1-2.2元人民币,海外价格约每瓦0.28-0.3元美金;HJT组件(G12)价格约每瓦2.2-2.4元人民币。TOPCon组件(M10/G12)价格约每瓦2.03-2.1元人民币,海外价格约每瓦0.27-0.28元美金。

原标题:上游持续博弈 盼跌情绪加剧

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...