扫描关注微信

扫描关注微信

总结来看,见智研究认为硅料企业单季利润额最高,增速也较高,这是业内能预期到的。除此之外,受益于欧洲能源危机,今年逆变器环节盈利最突出;而电池、组件等光伏下游,从盈利水平看,龙头企业优势体现的十分明显。

硅料龙头毫无意外领跑,赚的盆满钵满

光伏产业链利润向上游集中的趋势已经持续一年多了,今年三季度毫无意外,硅料企业自然是产业链最大的赢家。

通威股份今年前三季度营收达1020亿元,在光伏行业里一骑绝尘,成为首个破千亿的光伏企业,前三季度归母净利润达217.3亿元,同比增长266%;其中Q3单季度归母净利润95.07亿元,同比增长219%。

另一家硅料龙头,大全能源也不逊色,大全能源前三季度实现归母净利润150.85亿,同比增长237%;其中Q3单季度归母净利润55.6亿元,同比增长140%。

大家都知道硅料价格持续攀升,目前在30.3万元/吨徘徊,盘整了几周,但由于整个Q3的硅料价格表现强势,硅料龙头仍可以维持较高的毛利,通威考虑绩效计提后预计三季度单吨硅料净利润能达到14-15万元/吨。

见智研究认为,硅料企业业绩遥遥领先,对于市场而言属于在预期内,但目前已经进入年底,加上明年硅料产能大量释放,明后年,硅料企业难以保持这么高的利润增速,但是对于龙头而言,由于成本管控能力优异,利润空间还是有的,但是单纯看硅料业务盈利已达到峰值,因为长期趋势是处于下行通道的。

逆变器也不逊色,单季度同比增速最高

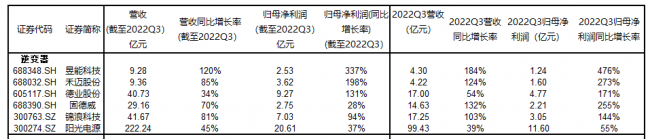

见智研究选了六家典型的逆变器企业来做对比研究:1)昱能科技;2)禾迈股份;3)德业股份;4)固德威;5)锦浪科技;6)阳光电源。

从其业绩情况可见,昱能科技、禾迈股份和固德威业绩表现最强。

因为逆变器市场在不断洗牌过后,组串式逆变器阳光电源和华为已稳坐龙头地位。但是随着户用分布式等中小电站不断成为趋势,微型逆变器越来越被重视,组串式一般用在工商业分布式电站,微逆更多用在户用场景,所以今年随着海外欧洲市场爆发,吃尽户储红利。

微型逆变器相对比传统组串式逆变器发电效率更高,尤其是在小功率分布式应用场景方面,比组串式更安全,可靠,灵活。此外,微逆的技术难度是光伏逆变器里面最高的,有一定程度的壁垒。

所以整体微型逆变器毛利率维持在50%左右,比组串式逆变器毛利更高,且竞争没有组串那么激烈。

目前全世界微逆的格局是Enphase、昱能科技、禾迈股份三足鼎立,昱能和禾迈属于后起之秀,但是实力已经不输Enphase。

三季度昱能和禾迈均有不错的业绩表现:

昱能2022Q3实现4.3亿营收,同比增长184%;归母净利润1.24亿,同比增长476%。昱能的业务主要分三大块:微逆、储能逆变器和关断器,以微逆为主,其他为辅。今年随着欧洲户用光伏的爆发,微逆在欧美市场响应很好,尤其是德国,渗透率快速提升。储能逆变器目前渗透率不到20%,明年还会进一步提升。

禾迈三季报同样非常优异,业绩在此前预告上限。2022Q3实现营收4.22亿,同比增长124%;归母净利润1.6亿,同比增长273%。整体三季度出货和毛利率均有提升,其中微逆的毛利率近55%,公司表示,明年微逆的出货有望实现翻倍,储能逆变器出货率也会提升。

此外,另一家微逆后起之秀就是德业股份,德业是微逆、储能逆变器和组串式逆变器都做。德业早先是做空调零配件的,2021年下半年才把逆变器业务作为未来发展主线的,从此德业一骑绝尘。今年三季度德业的业绩也是非常不错,单季营收17亿,同比增长54%,单季归母净利润4.77亿,同比增长171%。其中逆变器业务营收占比提升至60%。微逆实现销售收入4.57亿,同比增长617%;储能逆变器实现销售收入14.84亿,同比增长309.8%,组串式逆变器实现销售收入5亿,同比增长80.4%。

除了以上3家逆变器企业外,老牌逆变器企业固德威、锦浪也表现亮眼;但老牌龙头阳光电源相对比要逊色不少。整体看是固德威盈利能力>锦浪>阳光电源。

固德威和锦浪一样,主打户用、分布式的工商业市场,产品主要是组串式逆变器。但固德威比锦浪和阳光电源境外收入更高,产品主要是民用,且海外用户多,是全球户储的龙头,所以盈利状况更好些。锦浪也不逊色,但从增速看,似乎老牌龙头阳光电源增速更低些,主要是阳光有地面电站和集中式逆变器两大业务,原材料涨价影响了国内装机,所以上半年阳光电源表现增收不增利,且国内逆变器毛利没有海外欧美的高,所以没有其他逆变器企业业绩漂亮。

总体而言,见智研究认为,受益于欧洲能源革命,今年逆变器企业可以说带动了光伏板块直线拉升,从微逆到储能逆变器企业均获得了较大的利润,虽然老牌龙头阳光电源相比有些逊色,但是随着上游原材料降价,以及其储能逆变器占比提升,业绩保障也没有问题。

电池环节盈利修复改善明显

电池环节今年我们也提到了很多次,就是今年下半年后,大尺寸电池结构性紧缺,盈利性持续修复。我们以爱旭股份为例,爱旭作为电池龙头,去年三季度归母净利润亏损0.22亿,今年三季度归母净利润达到7.94亿,实现扭亏为盈。但其实半年报爱旭盈利就有所修复了,且目前的局势,大尺寸电池的紧缺没有缓解,随着上游原材料的下降,利润向下游转移,盈利的持续性仍能维持。

其他环节各有千秋

其他环节中表现比较超预期的就是组件环节,看下组件企业,天合、晶澳、晶科单季利润表现都较好。光伏下游组件和电站近两年承压,日子并不好过,但是对于一体化的龙头企业而言不一样。无论是隆基、晶澳、天合还是晶科,这些企业业绩还是非常优异的。上游原材料对于非一体化二三线企业而言,压力是更大的。

比如天合光能,三季度组件的单位盈利能力超预期,主要是产品结构的优化,海外业务比例、大尺寸占比提升、分销的规模等原因带动了组件盈利的释放。

另外,晶澳科技作为另一组件龙头,三季度归母净利润15.87亿,同比增长164.97%。从其整体的出货结构看,海外出货占大头,约64%,单季组件出货量又创了历史新高。晶科能源三季度归母净利润同比增长394%。比其他一体化企业更高,除了组件出货量外,TOPCon的盈利也对业绩有很大贡献。

见智研究认为,今年光伏主产链盈利较高的是上游,其次是电池,组件盈利会差些,但是一体化企业盈利能力明显更好,因为组件由于很多是出口,海外毛利率更高,所以销售布局,渠道品牌建设,市场布局等综合素质的考量更多。今年国内集中式电站受组件价格影响,明年预计硅料下降后,集中式电站占比会提升,组件企业在国内业务的盈利会好转明显。

整体看,其实光伏行业今年三季度普遍业绩还不错。尤其以硅料和逆变器为首,占据了行业大部分利润;电池环节,属于盈利修复最快的环节;而市场过渡悲观的组件,实际一体化的盈利能力也是还可以的,虽然国内组件高价影响了地面电站的装机,但龙头的成本管控、海外渠道的搭建以及品牌建设,整体组件的出海利润还是可以的,预计随着国内原料端的下降,地面电站装机的复苏,组件盈利仍有看头。

原标题:光伏Q3业绩大PK,哪家业绩成长最快?

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...