扫描关注微信

扫描关注微信

当前,在新能源汽车渗透率不断提升的大背景之下,消费者对于续驶里程的要求也逐渐提升,而三元和磷酸铁锂等传统锂电池受限于单体能量密度、安全性能等问题,业内也在逐步探索新型动力电池,其中固态电池和钠离子电池是最主流的研发方向。

固态电池的核心优势在于高能量密度带来的续驶里程大幅提升,而钠离子电池的核心优势在于长循环寿命下的成本低廉,并且二者均具备较高的安全性,能很好地对当前传统锂电池形成有益补充,预计未来钠离子电池的产业化进程将快于固态电池。

投资层面,当前市场的关注点主要集中于正负极材料等上游资源端和中游电池环节,相关指数“固态电池”和“钠离子电池”近三月累计涨幅分别为51.15%和46.97%,相对沪深300指数分别跑赢40.46和36.28个百分点。

事件驱动

海内外巨头积极推进新型动力电池研发生产

近日,赣锋锂业新型锂电池科技产业园在重庆开工,拟建设国内最大固态电池生产基地,主要方向包括电芯、模组、BMS及电池包系统解决方案。据悉,赣锋锂业于2016年开始布局固态电池研发及生产,已形成2GWh固态电池产能,并与东风汽车合作开发首批高比能固态电池车型风神E70,实测续驶里程超过400公里。

今年6月,宁德时代董事长曾毓群在重庆车展上透露,公司正在进行全固态电池、半固态电池和凝聚态电池的创新研发,并将于2023年实现第二代钠离子电池的产业化,能量密度可达200Wh/kg,与当前三元锂电池相当,同时可与锂电池混用组成AB电池包。

此外,近期上汽集团也表示将于2023年量产与清陶新能源共同研发的千公里以上长续航固态电池车型,同时配备固态电池4C快充技术。

海外方面,松下、LG化学等动力电池巨头,以及丰田、宝马、大众等汽车巨头也在纷纷布局固态电池,积极推动固态电池车型的商业化落地。

众所周知,当前三元锂电池和磷酸铁锂电池已成为动力电池的主流技术路径,产业链相对成熟,那么是什么原因又驱动海内外动力电池及汽车巨头竞相探索新型动力电池的商业化落地呢?

我们认为,主要原因还是在于当前新能源汽车领域,尤其是纯电动汽车领域存在的续驶里程焦虑问题。正如我们此前文章《麒麟出世,开启动力电池新纪元》中所表述的,要解决里程焦虑问题,核心方案在于从电化学性能和物理结构两个方面提升动力电池的能量密度,其中新型动力电池就是着重从电化学性能方面入手的一次有益尝试。

受产业化加速推进带动,近期市场对新型动力电池的关注度较高,自今年4月底低点以来,固态电池指数(861361.EI)和钠离子电池指数(861379.EI)的累计涨幅分别达51.15%和46.97%,分别跑赢沪深300指数40.46和36.28个百分点。

技术路径

新型动力电池

可有效解决能量密度和安全性能问题

当前,三元锂电池和磷酸铁锂电池依然是动力电池领域的主流技术方向,分别主要应用于电动乘用车市场和电动商用车市场,基本形成二分天下态势,但在实际应用中,二者的缺陷也比较明显,主要体现在能量密度和安全性能两大核心指标上。

其中,三元锂电池最大的劣势在于安全性能较差,在高温环境或者受到猛烈撞击时容易起火爆炸;而磷酸铁锂电池则相对更为安全,但其单体能量密度相对较低。因此,业内仍在探索研究能够同时满足能量密度和安全性能双重指标的动力电池类型及系统解决方案,固态电池和钠离子电池或许将成为重要突破口。

从实验室数据来看,固态电池的主要优势在于单体能量密度较高,大约分别为三元锂电池和磷酸铁锂电池的2倍和2.5倍,并且在安全性能等方面也有较为显著的优势;而钠离子电池的优势主要体现在循环寿命、安全性能、储量和成本等方面,但单体能量密度相对较低,当前技术水平下仅适用于储能和低速电动车领域,或者与锂电池混合应用于AB电池方案中。

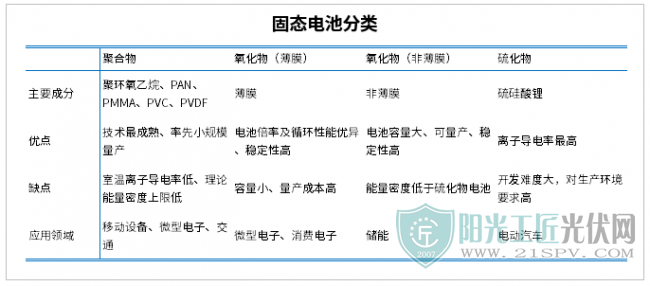

简单来讲,固态电池是指采用固态电解质的锂离子电池,相对传统锂电池省去了电解液和隔膜。根据使用电解质的不同,当前固态电池主要类型包括聚合物固态电池、氧化物固态电池和硫化物固态电池,其中聚合物固态电池技术相对成熟,率先实现小规模量产,但未来主流技术路径仍待市场验证。此外,在负极材料方面,除硅基负极外,固态电池也可以采用锂金属作为负极材料,将大为提升电池本身的单体能量密度。

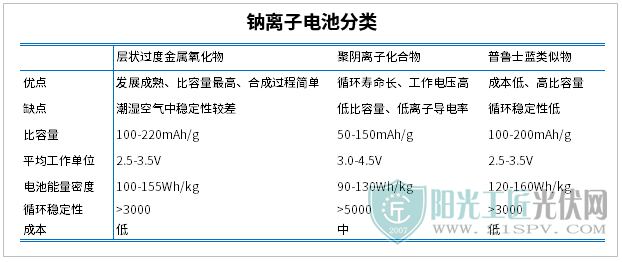

而钠离子电池是指利用钠离子替代锂离子,实现在正极和负极之间移动来充放电。根据选用的正极材料不同,当前钠离子电池类型主要包括层状过度金属氧化物类电池、聚阴离子化合物类电池和普鲁士蓝类电池等,其中宁德时代选取的技术路径是以普鲁士类材料为正极材料。

虽然,当前固态电池和钠离子电池均未实现量产,但全球主要动力电池和汽车巨头均有研发布局和生产规划,预计到2030年全球固态电池出货量可突破500GWh,其中中国占比将接近一半,形成超3000亿产值规模。而根据EVTank测算,到2026年中国钠离子电池出货量将超过360GWh,理论市场规模接近1500亿元。

产业链

核心价值环节在于上游原材料端

整体来看,固态电池与钠离子电池产业链相对简单,核心价值环节都在于上游原材料端。但由于电池结构有所差异,成本构成也有所不同。

其中,固态电池在正负极材料方面与传统锂电池趋同,核心差异在于电解质方面。成本结构方面,当前电解质成本占比接近50%,也是造成固态电池成本相对传统锂电池成本要高30%~40%的主要原因。未来,固态电池产业化的关键在于电解质技术的突破,以及成本的下降,预计到2026年有望降至与当前三元锂电池成本相当。

当前,钠离子电池的核心技术瓶颈和价值环节主要集中在正负极材料上,成本占比合计超过40%,其中正极材料直接决定了电池本身的性能。但整体来看,钠离子电池因钠储量丰富以及循环寿命长等原因,综合成本仅为磷酸铁锂电池的一半。未来,钠离子电池产业化的核心仍在于能量密度的提升。

此外,值得一提的是,虽然锂资源相对钠资源储量较为缺乏,但未来随着动力电池回收技术的不断成熟以及规模化优势凸显,锂、钠、镍、钴等金属资源均可实现充分地回收利用,也有助于动力电池成本的进一步下探。

原标题:新型动力电池能否缓解新能源汽车里程焦虑?

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...