扫描关注微信

扫描关注微信

然而,SMA没有想到的是,在十年后的大洋彼岸,一位辞职经商的大学教师和一家成立于20平米不到的小房间内的公司,将亲手终结其垄断幻想:1997年,曹仁贤从合肥工业大学辞职,转而成立了阳光电源,并在2003年研制出中国首台具有完全自主知识产权的光伏并网逆变器,成功打破国外垄断。

这一“闯关东”之举,为中国打开了光伏逆变器国产替代的全新市场,也吸引着众多中国企业纷纷入场:

2012年,凭借成本优势和技术迭代,国产逆变器开始崛起;

2013年,华为首推集中式逆变器,逆变器智能化进程开始;

2021年,世界逆变器出货量前十大厂商中,中国企业已占据六席,且前五均为中国公司,前三大供应商更是共同控制着全球光伏逆变器市场约51%的市场份额。

二十年风云激荡,国产逆变器乘风破浪,所向披靡。而这,仍远远不是故事的终点。

本文将逆变器行业的二十年变革分为三个阶段,全面复盘国产逆变器的崛起故事:

1. 2003~2011,“东出潼关”,阳光电源的进击之路

2. 2011~2017,群雄逐鹿,国产逆变器乘风破浪

3. 2017~,开疆拓土,微逆市场再启航

东出潼关

2003年,阳光电源厚积薄发,其自主研制的光伏逆变器在上海成功并网发电,“东出潼关”。此后,领先国内的技术实力让阳光电源的逆变器开始参与越来越多国家级光伏发电项目。

而在此之前的逆变器市场上,德国SMA一家独大,其先发优势主要来源于两个方面:技术与市场。

第一,SMA具有深厚的技术积累。德国作为电气大国,在电子领域具有丰富人才。SMA在1987年首先研发出光伏逆变器,并推出首款商用组串式逆变器和集中式逆变器,依靠技术优势领跑行业。

第二,欧洲光伏市场蓬勃发展。欧洲作为最主要的光伏市场,2004-2011年间的每年光伏新增装机量占比超过全球的60%。德国以地理优势迅速响应市场需求,铺开销售渠道。

全球光伏市场的快速增长,带动光伏逆变器市场扩容:2004年,全球光伏新增装机量突破1GW大关;2010年,全球光伏新增装机量超10GW,与此同时全球光伏逆变器市场已经达到280亿元。

与此同时,海内外厂商开始激烈厮杀,而国内厂商也如雨后春笋般涌现,试图在光伏逆变器领域分一杯羹。

阳光电源的崛起,开拓出了一条国内光伏逆变器的进击之路。

成立于1997年的阳光电源,最初生产的仅仅是传统电源产品,比如不间断电源和应急电源产品,但作为电气自动化专业出身、研究方向为可再生能源发电的曹仁贤,彼时便坚信新能源产业的光明未来,在行业发展前景尚不明朗的时期持续投入开发光伏和风能逆变器。

经过五年的煎熬与坚持,阳光电源在2002年迎来第一个突破:西北“光明工程”到来,让阳光电源参与了第一个国家“送电到乡”工程项目,与天合光能合作建设了40座离网光伏电站,并提供包括逆变器在内的大部分光伏离网系统设备。

2003年,阳光电源厚积薄发,其自主研制的光伏逆变器在上海成功并网发电,“东出潼关”。此后,领先国内的技术实力让阳光电源的逆变器开始参与越来越多国家级光伏发电项目。

曹仁贤深知未来新能源电源产业前景广阔,阳光电源想要成为头部,必须集中精力做好一件事以保持竞争力。因此,曹仁贤在2004年做了一个艰难的决定:砍掉了当时主要的现金流业务,集中公司资源发展光伏、风能等新能源产品,希望在垂直领域中不断积累,做到专业化。

“苦心人,天不负。”市场最终证明了曹仁贤的正确性:2009年,阳光电源产品占据中国新能源逆变器60%以上的市场份额,位居第一。

随后,软件控制和工艺设计水平的提高,成功解决了逆变器功率器件增多所带来的管理难度,逆变器的额定功率得以增大,其单瓦成本随之快速降低,阳关电源便以此为优势开始进击海外市场:

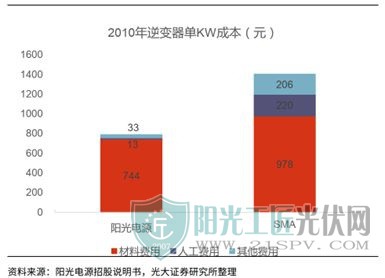

2010年,阳关电源的成本仅为SMA的56%,其中人力成本为SMA的6%,材料成本为SMA的76%。由此,阳光电源在国际市场上开拓成效显著,2010年出口欧洲的光伏逆变器已达4000万美元。

2011年,作为国内最大的光伏逆变器制造商,“中国新能源电源行业第一股”阳光电源上市,在国产逆变器的故事上骄傲地留下了自己的名字。

回望这段历程,阳光电源能够崛起,在于把握住天时、地利、人和。

天时,是国内的新能源行业的萌芽时期。在国内的电力电子技术有一定积累的阶段,阳光电源在新能源领域厚积薄发,推出自研的中国第一个光伏逆变器产品,抢占国内先发时机。

地利,是国内降低生产成本的有利条件。尤其在国际竞争中,阳光电源产品以极低的人力成本、物料成本,强势突破国内外光伏逆变器产品市场。

人和,是公司创始人曹仁贤的远见卓识。曹仁贤坚持专业化、集中发展新能源产品,在光伏逆变器垂直领域不断积累,最终在产品与技术等方面占据绝对统治市场地位优势。

群雄逐鹿

2011年,全球太阳能行业知名展会Intersolar首次来到中国,预期中人山人海的展会,最终仅有近百家参展商出席,而国内光伏组件大厂更是集体缺席。冷清的氛围,背后是一场愈演愈烈的债务危机:

2011年,希腊债务危机再度升级,并逐步蔓延至其他欧盟成员国,最终导致当年全球光伏市场需求萎缩,组件和多晶硅价格跳水,八成以上的产能都依靠欧洲市场消化的中国光伏企业“迎来寒冬”,等待黎明。

与组件企业的窘境不同,受益于组件价格下降和国内标杆电价出台所带来的下游光伏电站建设热潮,国产逆变器厂商正在享受国内市场带来的利好——这一光伏系统的核心功率调节器件,正在光伏电站的建设中大放异彩。

组件好还是逆变器好?高下立判。

加上逆变器的技术门槛并不高,许多企业纷纷进入逆变器领域,试图从中“分一杯羹”。而众多企业的涌入,也加速了逆变器上游供应链的发展和完善,伴之以较低的人工成本,国产逆变器渐渐获得成本优势,整装待发:

仍然以阳光电源和SMA为例,若我们通过营业成本/出货量的指标来衡量成本,那么当时间来到2011年,阳光电源逆变器单KW成本为469.77元,而同期的SMA的单KW成本高达1324.78元。

成本的优势,使得国内的项目业主和系统集成商开始更多地选择国产逆变器,并随下游业主海外业务的拓展走出国门,在全球范围内开疆拓土:

2012年,阳光电源等七大国内企业的全球市占率仅为 6%,2013 年提升为 18%,2014年提升为 31%,标志着国产逆变器在全球市场中的崛起。

在这一过程中,行业也在价格的快速下跌中经历急剧洗牌,在兼并重组的浪潮中提高行业集中度:

光伏逆变器价格不断跳水,尤其到2012年下半年后二三线厂家普遍进入无利可图的状态,加上资金周转难,使得国产逆变器行业进入洗牌状态。群雄逐鹿,强者恒强,在国产逆变器厂商中,阳光电源、华为最终胜出,2014年分别占据全球市场10.86%、10.32%,成功打入前三。

但成本的优势,并不能完全打开海外市场的大门,技术和质量的欠缺,仍可能使国产逆变器市占率的增加犹如流星划过,最终消失在夜空之中。

“就国外市场来说,质量是第一生命力。”时任Frost&Sullivan能源电力部门咨询经理曹寅说道。

于是,崛起的国产逆变器厂商开始注重研发,一方面提高自己产品的质量,一方面降本增效,希望获得技术优势,最终获得市场青睐:

2014年,华为SUN 2000系列逆变器组成的光伏电站,通过了中国电力科学研究院的兆瓦级电站现场零电压穿越试验、低电压穿越测试等四项并网性能测试,成为全球第一家通过电站现场零电压穿越认证的逆变器品牌。

2015年,阳光电源全线逆变器效率突破99%,光伏系统的发电量得以进一步提升。

2016年,阳光电源率先推出最大输入电压 1500V 的组串式逆变器产品,进一步缩小配套线缆的直径,更好地降低了系统的成本;2017年,阳光电源推出SG160HV产品,额定功率达160KW,逆变器单瓦成本得以再度降低。

从海内到海外,从成本优势到技术优势,国产逆变器厂商最终成功打败各路豪杰,成为全球逆变器市场的引领者。

值得一提的是,在手机和通信领域做到“中国之光”的华为,也在光伏逆变器领域书写着属于自己的传奇:

2012年,华为成立华为数字技术(苏州)有限公司,业务板块辐射逆变器市场;

2014年,华为推出了业内第一套智能光伏电站解决方案。以组串式逆变器为核心,引入监控与通信设备、云计算中心,远程精准监测光伏部件的运行情况,大大提升光伏运维效率和经济效益:智能光伏电站较传统电站相比,运维效率提升50%,内部收益率IRR提升3%以上,平均发电量提升5%以上。

同年,华为逆变器出货量4023MW,跻身全球十大光伏逆变器供应商。

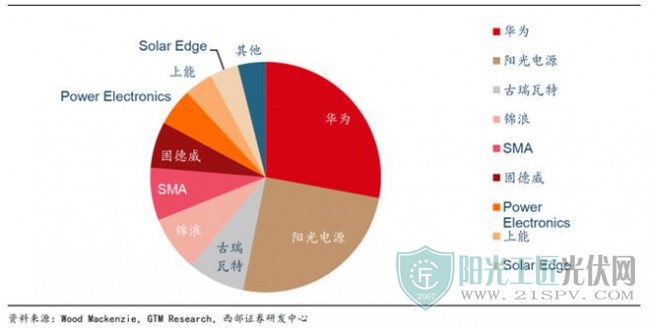

2015年,华为逆变器出货量排名上升至全球第一,力压老牌逆变器厂商阳光电源与SMA,并开启了自己的“七年卫冕”之路:根据Wood Mackenzie 数据,自2015年起至2021年,华为逆变器出货量排名连续七年保持第一,成为名副其实的“光伏霸主”。

从入局到登顶,华为仅仅花费了不到两年的时间。在这背后,是华为对逆变器行业的深刻认知:

“华为很清楚,这一行拼到底是市场渠道的能力,还有背后的现金流”。

在这一思想指导下,华为采用“产品+品牌+营销”的组合拳来打开市场:先试用,后收费,并且依靠自身未上市公司的财务优势,华为可以做出为客户主动拉长账期的决定。

华为还可以与客户战略合作,在出售通信产品的同时搭售逆变器,为通信基站提供能源解决方案。此外,华为还频繁地开展或参加展会,不遗余力地向客户“秀肌肉”,展现自己产品的强大实力。

同时,华为在相关技术上的优势,也使其产品变得更具竞争力:在进入逆变器行业之后,华为率先研发上线了 IV 智能检测技术——一种远程在线组件故障检测技术,智能化、自动化的运维模式大幅提升了光伏电站的运维效率。

此外,华为通过创新设计,率先发布±1500V 双极组串式逆变器,这一镜像设计的产物使得逆变器在功率传输过程中的电流减小,所需的线缆直径也随之缩小,进一步实现了逆变器的降本增效,并有望维持较长时间的领先优势。

可以说,华为在成就自我的同时,也在一步一步地改变国产逆变器行业:华为推出IV智能检测技术后,各主要逆变器厂商均先后推出自己的智能检测技术;而当华为成功将云计算技术运用于能源管理后,阳光电源也紧随其后,推出“阳光云”平台。

智能化、数字化,对于各大国产逆变器厂商而言,华为不仅是最大的竞争对手,从某种意义上来说,也是最好的朋友。

正如阳光电源董事长曹仁贤在阳光电源20周年庆典上所说的:“感谢华为,正是你们的竞争,才让我们变得如履薄冰,变得更加强大。”

开疆拓土

满足组件级关断要求的方案主要有三类:微型逆变器,组串式逆变器+关断器,组串式逆变器+优化器。

两种“组串式+”方案中,优化器或关断器为组件叠加良好关断功能,能在快速关断装置启动后30秒内实现组件级关断,保证组件运行安全。但是这一方案运行时仍有直流高压风险,存在一定安全隐患。因此,从安全性角度来看,微逆方案在中小功率应用场景中是更优选择。

微型逆变器是将逆变器直接与光伏组件连接,采用并联方式接入电网,单体容量一般在5KW以下,并且每块组件都能在最大功率点进行工作。由于直流电压一般不超过80V,可以彻底解决由高压拉弧引起的火灾。

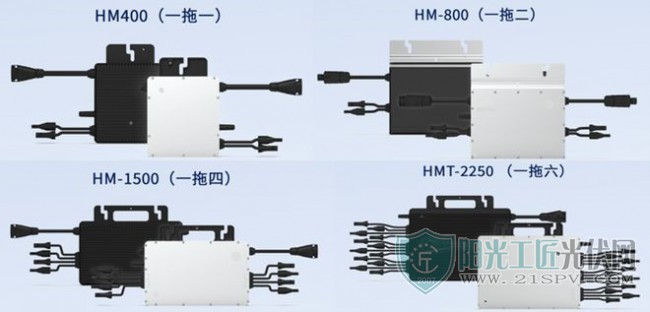

目前主要的微型逆变器产品有“一拖一”、“一拖二”、“一拖四”等等。一拖一指的是一个逆变器带一块组件,一拖二是指一个逆变器带两块组件,以此类推。

综合安全和成本的考量,微型逆变器在户用光伏领域中迎来市场新机遇。相对轻便的微型逆变器可以安装于幕墙、窗台、小型屋顶上,提高太阳能光电系统的效率和可靠性。

以改善组串式逆变器发电效率低的问题为初衷,美国Enphase是最初开发微型逆变器的企业。距离2008年Enphase推出首款微型逆变器,今日的Enphase终于等到政策的东风,并成功在微逆领域一家独大,占据了七成以上的市场份额。

而国内禾迈和昱能作为后起之秀,也以一定的技术、成本优势,在国内外市场上打开渠道。

其中,禾迈的微型逆变器产品持续快速升级,在成本、适用性、性能、可靠性等方面实力皆可比甚至略优于全球领先厂商。

性能优势奠定了成本优势。禾迈已掌握了包括核心产品的多项核心技术和专利授权,形成了包括微逆拓扑技术、软开关技术、功率模块主动并联技术等在内的一系列独创的专有技术,有效提升了产品性能,从而降低成本,使其具备了与行业龙头企业Enphase竞争的实力。

相比Enphase,禾迈的一拖一产品功率密度领先近40%,一拖二产品功率密度领先近190%,一拖四产品功率密度更是达到922W/L,处于行业领先水平。公司微型逆变器单瓦价格较Enphase和SolarEdge等海外主流厂商的方案低20%-60%。

在适用性方面,公司产品能够满足目前市场上绝大部分光伏组件型号的要求,主打产品额定输出功率0.25-1.55kW,覆盖范围在微型逆变器厂商中名列前茅。

禾迈以高性能和低成本主攻海外市场,贸易商和安装商的数量显示其打开海外销售渠道的实力。目前禾迈在逾22个海外国家拥有销售渠道布局,2020年公司贸易商和安装商客户分别达192家和115家。

此外,国内的微逆龙头昱能已跻身全球第二大微型逆变器产品供应商,2020年即占据全球12%的市场份额。

产品的迭代伴随着成本的降低。昱能的微逆产品成本从第一代的2.5元/W,降低至第四代0.4元/W,成本下降约84%,而昱能最新一代产品成本预计将低于Enphase 50%以上。

技术上,昱能也处于行业领先地位。相对于Enphase以一拖一为主,昱能产品以一拖四为主,并且已研发出一拖八产品

渠道上,昱能同样主要面向海外市场。2021年,公司全球安装商、销售商合计413家,海外合计占比70%+,远超国内同业竞争对手。

无论从渠道、技术,还是成本,国内微逆企业均已初步具备替代海外的可能性。

在渠道方面,国内龙头企业集中开拓海外新兴市场,目前已逐步进入最大微逆市场美国。在技术上,中国微逆厂商持续发力,有更快的产品迭代速度、品类更丰富。

成本,是中国历来的一大优势。

时隔多年,发生在组串式逆变器市场的“三国杀”,仿佛再一次在微逆领域上演:

Enphase犹如当年的SMA,具备巨大的先发优势;而禾迈和昱能则犹如当年的华为和阳光电源,整装待发,颇有崛起之势。

但国内厂商若想复刻当年阳光电源和华为的传奇,成为全球龙头,还需持续在技术投入专研,以品质打开更广阔的市场。

尾声

从最初的“一骑绝尘”到“两超多强”,国产逆变器厂商凭借勤奋、智慧和坚守,成功“闯出关东”,一统天下。

而随着光伏逐步退出补贴时代,以及“整县推进”政策和储能配比标准的推出,摆在国产逆变器厂商面前的,既存在机遇,也充满挑战。

“没有退路就是胜利之路。”任正非在军团成立大会上的发言,颇有当年项羽破釜沉舟的勇气。

这段话,也同样适用于其他众多的国产逆变器厂商:

技术为矛,服务、品牌为盾,政策助推,一往无前。

没有人能够预测未来,但我们可以相信的是:国产逆变器的传奇故事,仍远远没有完结。

新的传奇,或许已经悄然到来。

原标题:国产逆变器二十年

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...