扫描关注微信

扫描关注微信

博众精工公告称,公司7月21日收到《中标通知》,中标蜂巢能源在盐城二期基地的高速切叠一体机项目,中标金额约2.02亿元。

同时,科瑞技术7月25日公告称,自2022年1月1日截止本公告日,中标长城控股锂电池设备中标金额合计为5.05亿元。

中标项目名称为蜂巢能源切叠一体机设备项目、高速切叠一体机项目、方型锂电池装配整线项目、方型锂电池系列包膜检测系统等。

据统计,自今年以来,蜂巢能源已下发超15亿设备订单。实际上,今年以来,全球头部动力电池企业、储能电池厂商、新势力以及造车企业均开启了新一轮扩产高潮,为锂电设备企业带来了千亿级别的市场机遇。

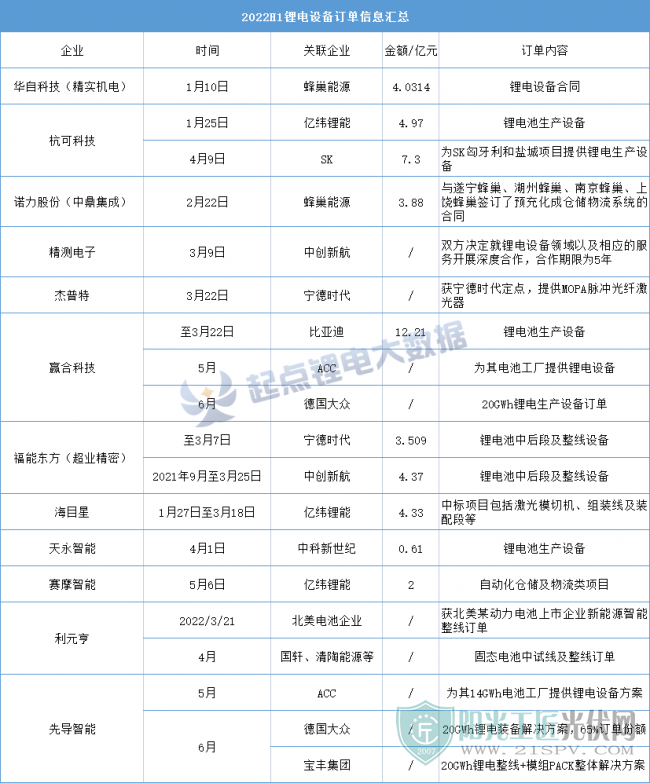

据起点锂电大数据不完全统计,今年上半年公开的锂电设备订单有19笔,已知金额合计约47.2亿元。若加上先导智能、利元亨、赢合科技等中标的整线订单,这个金额将再翻几番。

1、龙头企业密集扩产,打开千亿设备市场空间

据起点锂电大数据统计,2022年上半年,国内锂电池签约扩产项目超50笔,合计规划年产能超1TWh,较去年同期扩产步伐更为迅猛。

分析来看,其一,以宁德时代、比亚迪、中创新航、国轩、亿纬、蜂巢、孚能、欣旺达、捷威、远景等装机量排名靠前的动力电池企业均有项目落地,百亿投资成为标配。

比如宁德时代投资140亿在山东济宁落地第十三个基地项目;比亚迪在襄阳、浙江仙居、绍兴、盐城、南宁、台州、成都等落户,新增产能超187GWh;中创新航江门、广州、眉山、武汉四地,规划投资620亿元;亿纬荆门、成都、玉溪、曲靖项目,合计规划138GWh。

其二,2022年国内外储能热潮涌袭,储能产业成为电池厂重金扩产的另一赛道。

除了动力电池企业外,派能(合肥肥西10GWh)、鹏辉(衢州20GWh)、海辰(铜梁50GWh)、天能(湖州15GWh)等头部储能企业纷纷抓紧储能电池产能扩张。

其三,新势力、车企“猛攻”锂电池产业链,进入加速扩产阶段,以楚能新能源、耀宁新能源、吉利等为代表。

其中楚能新能源规划在湖北孝感、宜昌两地分别投资675亿元、600亿元投建电池基地;耀宁则于鹰潭、盐城两地投资202.3亿元,合计32GWh。

上半年超1TWh的规划产能扩张将给锂电设备企业带来千亿的市场空间。若按每GWh1.5-1.8亿元设备投资额测算,预计将带来1500-1800亿元设备订单。

目前来看龙头电池厂排产紧张,H1落地设备订单落地显然难以满足电池厂产能扩张的需求。

起点锂电大数据预计,2022-2023年将成为设备企业业绩高涨期,电池厂有望于三季度开展新一轮大规模招标,全年来看,预计下半年招标量明显高于上半年,锂电设备行业全年订单增速有望达到50%。

这意味着,对于设备企业来说,不管是一二线设备厂还是新入局者,均面临着大量的订单机会和广阔的市场发展空间。

2、海外订单迅速“起量”

在此轮锂电池扩产潮中,一个显著的现象是,国内头部动力电池厂、日韩企业“出海”加速,海外建厂成为全球化战略的重要步骤。此外,欧洲本土电池企业也相继推进量产进程。

今年以来,SKI中国和匈牙利项目、德国大众20GWh、Northvolt15GWh等招标陆续落地。同时国轩60GWh设备招标也即将落地,实施地点包括合肥、越南、美国。

随着锂电设备各个领域国产化率提升,生产成本降低,整线化交付推进设备一致性、良率提高,国产锂电设备也加速进入海外市场,切入全球供应链体系。

比如先导智能、赢合科技接连中标ACC、德国大众整线订单;利元亨中标北美上市电池企业整线订单;杭可科技中标SK匈牙利设备订单。

可以看到,海外订单多向国内设备头部企业集中,且订单采购来自为数不多的几家客户。这意味着国内头部锂电设备企业在工艺、制造和交付能力等各获海外客户认可,绑定头部电池厂/车企也将进一步扩大其全球市场份额。

同时,随着国际化市场竞争需求提升,各核心工序领域涌现的其他优秀国产锂电设备企业也有望加速全球战略布局。

3、新技术、新工艺推动设备市场变局

TWh时代到来,电池厂大规模扩产,单线产能,要求锂电设备将向工艺革新、设备一体化、智能化方向发展,向极限制造发起挑战。

同时,刀片电池、4680、CTP/CTC等结构创新,固态电池、钠电池等新电池技术也推动新设备衍生出更大市场空间。

大圆柱、长电芯等结构创新有望拉动激光应用、叠片机等环节用量,同时对设备精度要求提升;CTP/CTC等技术方向则对焊接等设备技术要求加大,一体化压铸工艺成为方向。

针对4680等型号的大圆柱电池,赢合科技、杭可科技、联赢激光、成泰科技、百耐信等装备企业纷纷布局。

赢合科技表示,去年推出18PPM高速大圆柱动力卷绕机,相关设备也已交付客户,预计今年在效率、稳定性和良率等方面会有进一步的突破;成泰科技则加快在46系电池装配线设备配套推进。

新电池技术方面,如利元亨参与清陶能源总投资超50亿的固态电池产业化项目,先后与国轩高科、清陶能源等企业签署固态电池中试线及整线订单。

此外新材料应用也推动锂电设备市场变局。与传统铜箔相比,PET铜箔具有成本低、安全性高、寿命长等诸多优势,有望大规模应用,带动PET铜箔设备的需求。

原标题:超47亿订单落地!电池厂大规模招标在即

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...