扫描关注微信

扫描关注微信

中环股份卖给李东生之前,是一家国企,控股方是天津国资委。而中环股份本身是非常有生命力的,在相对僵化的体制下,实现了大量的技术突破,尤其是在上游硅片领域,和隆基几乎平起平坐,二者合计产能超过全球市场的一半,最近正在联手提价收割全球。

十八大以来,星空君注意到,在官方表述中,把“国有资产保值增值”改成了“国有资本保值增值”。虽然只有一字之差,但这是两个不同的概念,正因为有了政策面的支撑,国企在资本层面的运作,就变的合理合法,通过混改,给国企注入了新的生命力。

只不过,中环的混改非常彻底,国资几乎完全退出。

接盘的,是李东生的TCL科技。

有评论称,做家电的去做光伏。

其实不然,大部分人还停留在TCL电视的传统观念,而TCL早在2009年,就转型半导体了。

说一个很多人不太了解的技术细节:液晶面板、光伏硅片其实都是芯片产业。

一是面板芯片也需要光刻机,虽然制程不高,但扛不住量大啊,低端光刻机基本实现了技术去美化,以国产、日本尼康等产品为主,这意味着随着资金的不断注入,光刻机的技术会不断突飞猛进;

二是光伏用的硅片,其实和芯片用的硅片,除了芯片硅片对纯度要求更高一些外,并没有质的不同... ...这意味着,光伏硅片企业改进工艺就可以生产芯片硅片(实际上也都在这么做)。

01

一夜暴富的李东生

TCL中环的市值超过1800亿,最高曾突破2000亿,而李东生辛苦半生打拼的TCL科技,现在市值仅为600亿,只有TCL中环的1/3。

数据来源:同花顺iFind,制图:诗与星空

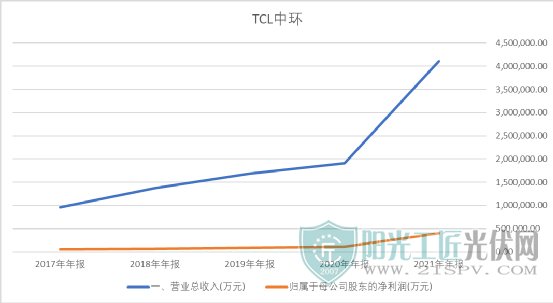

2021年公司实现营收411亿元,同比增长115.7%,归母净利润40.3亿元,同比增长270.03%,实现扣非净利润38.83亿元,同比增长307.56%。

2022年一季度公司实现营收133.68亿元,同比增长79.13%,归母净利润13.1亿元,同比增长142.08%,扣非净利润13亿元,同比增长150.87%。

刚刚发布的半年报预报显示,2022年上半年营业收入310亿~330亿,同比增长 75.69%~87.03%,预计净利润 28.5亿~30.5亿。

推动TCL中环市值飙升的,是光伏行业的高速发展。

初看起来是李东生运气好,但实际上,他在芯片行业布局良久。

2022年5月11日,TCL微芯科技(广东)有限公司成立

2021年5月,TCL资本投资了导航芯片厂商深圳华大北斗;

2020年12月,投资了中芯绍兴;

2020年10月,TCL创投投资了射频滤波器厂商苏州汉天下;

2020年10月,TCL资本投资了固态存储控制芯片研发商得一微电子;

2020年4月,投资了无线通信公司翱捷科技;

2018年10月,投资了集成电路测试设备厂商上海御渡科技;

2018年6月,投资了AI芯片企业寒武纪;

2017年7月和2018年5月,两次投资了闪存控制芯片厂商衡宇芯片科技;

2017年7月,投资了AI算法公司商汤科技;

回溯到2011年,TCL资本投资了CIS厂商思比科。

从李东生的投资路线图不难看出,一个实业报国、芯片报国的企业家的拳拳赤子心。

02

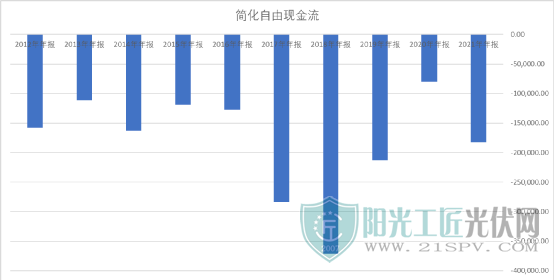

现金流量表:还没到回报期

如果说李东生短短两年,巨额投资就收到丰厚的回报,也是不精确的,因为TCL中环的现金流量表显示,公司依然在“烧钱”期,真正的回报期还有很长的距离。

数据来源:同花顺iFind,制图:诗与星空

通过简化自由现金流(经营性现金流量净额减去购建固定资产在建工程的现金流出)来看,公司十年来都处于“失血”状态,每年销售商品卖的钱,不如投入扩建生产线花的钱多,需要通过各种融资补贴资金缺口。

公司2021年的长短期借款接近200亿,全年利息费用接近10个亿。

从这个视角,可以想象,对于天津国资委来说,中环虽好,但是一个烫手山芋,补不完的窟窿。交给民企来运营,一方面激活企业的成长潜力,另一方面可以减轻资金压力。

尤其是交到李东生这样的人手里,能够真正实现国有资本保值增值。

03

如何改善现金流?

隆基的自由现金流已经转正,并且通过成本优势迅速扩张,资金链越来越轻盈。

TCL中环什么时候迎来自己“真正”赚“钱”的时刻?

星空君抱着公司的财报研究良久,认为起码还需要3-5年。和隆基不同的是,中环并非全产业链企业,公司的产品相对单一,以生产上游硅片为主。

在整个产业链条中,公司攫取的利润相对少一些。随着硅片的需求量加大,公司未来会有不错的发展前景,但这两年资金链的压力是一个巨大的隐患。

好消息是,公司的芯片硅片业务开始进入收获期。

年报显示,芯片业务开始加速增长,12寸产能按计划投产。

2021年公司抛光片、外延片产品出货量大幅提升,其中8~12英寸产品持续增量。内蒙地区二期项目投产,天津地区扩产项目新工厂2021年内完成主体建设,2022年二季度实现设备进厂,进一步扩大公司8寸及以下功率产品基地的产能;江苏宜兴加速项目二期的实施,截至2021年末已经形成6寸50万片/月,8英寸75万片/月、12英寸17万片/月产能,预计到2023年底公司将实现6英寸及以下110万片/月、8英寸100万片/月、12英寸60万片/月的产能目标。

原标题:TCL中环,从家电到光伏的华丽转身

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...