扫描关注微信

扫描关注微信

英国光伏需求是全球光伏主要增长的一部分

英国制定了自己的光伏发展目标,促进了户用光伏、商业屋顶光伏和公用事业规模光伏系统领域在获得补贴之后的增长。

虽然这让英国的利益相关者感到欣慰,但现实情况是,英国只是全球各国受到不同环境、社会和金融驱动因素影响的其中一个光伏市场。

在过去的两年,英国光伏行业发展迅速,而全球各地对光伏需求也在快速增长,英国现在是受到这一需求促进的众多国家和地区之一,当然也面临当今光伏组件供应有限的挑战。

英国光伏发展的历史可能比较混乱,而2010年到2017年是英国基于生产激励措施所决定光伏项目的启动/停止阶段。

英国光伏行业为经经历了一段孤立而动荡的发展旅程,例如,没有提供激励措施的阶段(2010年之前)、提供利润丰厚的激励措施的阶段(2010~2017年)、逐步取消激励措施的阶段(2017~2020年),然后是本地政府提供补贴之后阶段(2020年之后)。

事实上,在过去的几年是,研究机构经常对英国商业屋顶光伏市场的增长和公用事业规模光伏项目(现在已经超过40GW)的规划进行分析和研究。

但归根结底,英国本土并不或很少生产光伏产品,因此光伏组件的供应主要受到亚洲供应、原材料价格波动和运输成本的影响。这一点不容小觑,如今中国生产了全球90%的光伏组件,在某些情况下(对于价值链的关键部分,包括生产光伏电池的多晶硅)几乎达到100%。

因此,英国正在全球范围内致力采购和获取中国制造的光伏组件。

对于英国光伏行业来说,在没有政府资助的情况下,光伏组件的需求仍然飙升。但就目前而言,在全球范围内确保光伏组件的供应将面临激烈的竞争,受到严重冲击的是那些寻求在中短期内完成吉瓦规模以上光伏投资组合的开发商。

光伏组件目前在全球市场中供不应求。在未来几年,许多全球公用事业公司和大型企业将无法实现其宣布的能源目标(作为净零目标或企业目标的一部分),其原因只是因为没有获得足够的光伏组件。

因此,英国光伏行业的需求也推动了全球光伏需求的大幅增长,但也由于受制于光伏组件的供应限制而呈现出脆弱性。

遗憾的是,对于开发商和投资者(尤其是那些过去在英国和欧洲开展光伏业务的投资者)来说,依靠安装50~100MW光伏项目就会顺利得到光伏组件供应的日子已经一去不复返了。而全球光伏市场如今是一个卖方市场。

总而言之,2022年是全球光伏市场发展的重要一年,将生产和运输250GW以上的光伏组件,其中200GW以上安装在商业、工业和公用事业场所。而最终用户的目标是确保光伏项目的开发进度。

全球光伏市场在2023年和2024年仍有可能会出现这样的情况。当光伏组件供应充足且价格下降时,任何在安装光伏系统方面观望的开发商都可能面临高风险。

英国的光伏行业比以往任何时候都更需要明白,光伏行业的繁荣并不是局部的,而是在全球各地得到快速发展。

英国光伏市场的商业实践

在补贴到期之后,英国光伏行业正在适应缺乏政府资金支持的局面。而在这一过渡期间,世界发生了变化。当开发商和安装商重新设定商业务模式时,在企业ESG目标和净零目标的支持下,光伏市场需求已经反弹。

在当今的新常态下,光伏组件的可用性、性能和定价现在与英国光伏行业发展的初始阶段有很大不同。

不再是简单地期望可以获得可用的光伏组件,而6~12个月的光伏组件价格也会发生很大的变化;因此,光伏组件价格每年下跌5%~10%的的日子已经一去不复返了。

光伏组件的供应不再由过去常见的以p型单晶PERC光伏电池为主,目前光伏组件的规格现在要大得多,由更多单元组成(达到8英寸),并且通常在光伏组件组装之前进行半切。

现在标准的屋顶光伏电池的功率接近400W,一些较大的屋顶光伏系统甚至采用540~550W光伏电池。对于地面安装的公用事业规模光伏系统,其光伏电池的功率通常为540~550W,此外还有580~590W的产品(有的甚至达到600W以上)。

这是2022年的全球光伏市场发展现状。然而,英国目前还有很多光伏发电场需要几年的时间才能建成。到那时,光伏行业很可能转向采用性能更高的n型光伏电池板。

明智的开发商和投资者现在需要设计基于n型双面部署的光伏组件,这有助于减少安装面积和提高发电量。

另一个不断变化的动态是光伏组件的采购件,而不必对其原产地或上游供应链进行严格审查。多年来,英国与除美国以外的大多数终端市场一样,可以直接从中国购买光伏组件,几乎没有考虑以上因素。但这种做法现在已经中止。

美国现在除了审查多晶硅来源之外,还在调查东南亚生产的光伏组件,但正在发生的潜在转变正在导致全球光伏购买者/所有者/承购者具有环境和社会意识。

鉴于全球97%的光伏组件供应商对硅片、多晶硅和冶金硅(MG-Si)的生产和供应没有强有力的控制措施,这成今当今非常重要的问题。这也是一个非常复杂的问题。然而,简而言之,在英国光伏行业没有充足的光伏组件可用时,现在需要进行一定程度的尽职调查。

英国光伏市场的现状

如今,英国光伏市场有一些驱动因素可能会将2022年的装机容量提高吉瓦的水平。这可以通过将市场细分为不同类别更好地理解这一点:户用光伏、公共部门的屋顶光伏、商业屋顶光伏(包括业主所有和第三方所有/租赁)、公共部门的地面安装和商业/公用设施地面安装的光伏系统。在这里使用了“公共部门”的标签,其中广泛地涵盖了学院、公用事业、疗养院、医疗机构和其他类似(或非营利)实体。

户用光伏组件供应通常具有自己的分销渠道,而公共部门也遵循这种类型的商业模式,但一些规模较大的地面安装的公用事业规模光伏发电场除外。

这使得英国光伏行业主要的兴趣来自商业屋顶光伏和公用事业规模的光伏发电场。现在将在下面讨论这些。

英国计划在诺丁汉Boots 园区开发最大的屋顶光伏项目

英国的商业屋顶光伏市场正在蓬勃发展,目前计划在诺丁汉Boots园区的住宅屋顶上安装近7MW光伏系统的这个项目就是一个缩影。虽然对于屋顶光伏项目来说,目前光伏组件的价格仍处于高位,但它只是正在进行或计划在未来几个月内安装的数百个商业光伏项目其中的一个。

以前很难让企业在屋顶上安装光伏系统,但如今情况已经大不相同。很多企业制定净零目标和ESG政策都是安装屋顶光伏系统的一些驱动因素。但也许现在最大的驱动因素是企业制定了净零或环境可接受的路线图/计划,以实现其碳足迹和摆脱对传统化石燃料的依赖。

此外还有其他因素在起作用,例如与能源价格波动脱钩,投资资本支出需要具有明确的投资目标回报率等等。但这些都是次要的因素,因为企业品牌的潜在损失(或股价影响)不符合环保公众的看法和期望。

因此,在过去一年在英国光伏 市场看到的是,很多实体急于让商业屋顶光伏系统的规划获得批准,从全国主要零售商、汽车展厅到农业建筑。英国每个月规划安装的屋顶光伏系统的数量都会增加。对于英国光伏安装商来说,这确实是一个大好时机,几乎不用担心影响营运资金并导致许多人难以承担债务的业务波动。

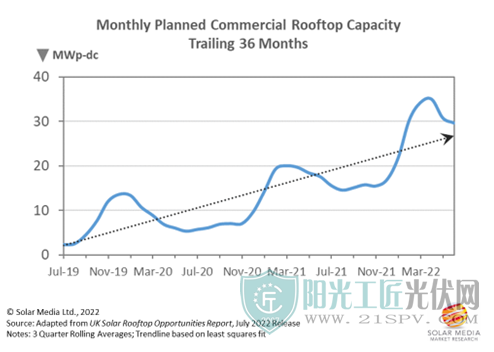

下图清楚地显示了这一趋势。按月计算的英国规划安装的商业屋顶光伏系统的装机容量(加上装机容量超过100kW的各个光伏系统),可追溯到三年前。

自从英国的上网电价补贴(FiT)从2019年初到期以来,每月计划安装的大于100kW的屋顶光伏安装量一直在显著增加,目前的趋势为每月约30MW 。

大型光伏项目成为头条新闻,地面安装光伏系统的规划达到创纪录水平

自从英国的可再生能源责任认证(ROC)在2017年到期以来,公用事业规模光伏系统一直是英国光伏行业项目规划的主题。这使得规划潜在项目的规模从2019年初的几吉瓦增长到当今的40GW以上。

40GW这个数字包括许多早期阶段的申请,对于规模较大的光伏项目,无论是在地方规划当局(LPA)层面,还是苏格兰/威尔士政府部门,都需要获得批准。

这些项目的关键部分来自超大规模的光伏项目,在某些情况下高达500MW或以上。目前该类别中计划安装约17GW的光伏系统,因此行业媒体对这些项目更加关注这并不奇怪。

另一方面,有些人可能会认为,这些大型光伏项目的规模超出地方规划当局(LPA )预期是一种自然的结果,符合英国长期净零目标。然而,这些项目的庞大规模也有可能影响未来安装光伏系统装机容量的增长。

这是一个非常难以预测的话题。人们都看到了公众舆论对政策制定的影响有多大,例如,过去几年对陆上风电领域的不利影响。如今英国唯一的可取之处是,与承诺保护土地免受任何形式的工业化相比,大多数政府官员有更紧迫的事情要处理。

然而很明显,如果在某规划安装一个大型光伏项目,可能会遭到当地社区的反对。更严重的是,如果通过改变规划立法而影响每个人的话,遭到拒绝对于光伏行业(无论是否指定LPA)的发展可能是灾难性的。

在17GW的此类项目中,目前似乎只有一个光伏项目正在顺利推进,在其规划获得批准后逐步解除各种限制条件,该项目是正在肯特郡建设的Cleve Hill光伏项目,也可能是英国第一个进入国家重大基础设施项目(NSIP)阶段的光伏项目。无论如何,这确实是近期在英国建造的第一个大型光伏项目。

应该指出的是,在17GW的项目中,许多项目的进展远远没有Cleve Hill光伏项目这么快速。事实上,大多数项目规划申请正在等待批准。

下图显示了这17GW的光伏项目的地理分布。大约4GW属于苏格兰和威尔士政府的管辖范围,威尔士的3GW项目处在比苏格兰地区更进一步的阶段。剩余的13GW分布在英格兰地区各地。

一些规划中的大型光伏发电场并不在地方规划当局(LPA)的管辖范围内,主要位于英格兰地区东部,这是由于淘汰燃煤发电厂导致电力短缺所推动的。

17GW光伏项目的一半位于东米德兰兹郡、英格兰东部和西米德兰兹郡,其中东米德兰兹郡最为突出。东米德兰兹郡之所以突出是由三家燃煤发电厂退役所推动的。大部分媒体对在东米德兰兹郡和英格兰东部规划建设的一些光伏项目进行了相关的报道,并引导进入在此讨论的最后一个主题:为英国安装大规模光伏系统提供更多的理由。

让公众参与进来

在讨论推动英国公众接受大规模光伏系统的一些因素之前,必须明确指出,这在英国并不是一个新问题。只是对于目前在英国规划光伏发电场的一些开发商来说是“新问题”。

当英国在早期建设光伏发电场时,一部分开发商在规划过程就优先考虑了公众参与的情况。Lightsource公司就是一个典型的例子(当时是英国石油公司之前的附属公司):他们咨询了当地村镇的建议和意见,这为当地社区的透明度和披露设置了标准。因此,Lightsource BP公司的例子可以为英国光伏发电场的公众参与编写一本指南。

还有一些人倾向于采取更积极的态度,或者是被一种简单的愿望所驱使(无论资金是否真的做好了准备),或者是认为公众购买是一种奢侈,如果避免的话,将节省大量的时间和精力。遗憾的是,这种做法并没有消失。

但好消息是,英国目前已经建成并运营了8GW以上的光伏发电场,就目前规划阶段的项目而言,了解公众对这些光伏发电场的看法以及对环境和社区的影响无疑是最有价值的资源之一。

如今可以看到再次解决公众认知问题的新动力。英国的光伏行业似乎在某种程度上忘记了过去所做的事情,或者当前的参与者可能没有意识到这一点?也许可能面临的风险更高。例如项目规模不断增长(17GW以上的大型光伏系统的装机容量都远高于过去),以及早期规划阶段参与的参与者类型有所不同。

在英国的第一波光伏发电场建设中,光伏发电场的演变遵循了不同的路径。从广义上讲,开发商做了最初的规划工作,然后转交给短期业主,最后将建成的光伏系统交付给长期业主。因此,长期业主在规划阶段中几乎没有参与或根本没有参与,他们只关注光伏发电场的回报和投资组合的资产管理。而光伏发电场已经成为运营资产。

现在情况完全不同了,这不仅在英国,而且在全球范围的光伏和可再生能源行业内也是如此。

长期业主如今在规划阶段的参与很活跃,主要是由于需要控制建设质量,并避免为短期参与者或有资金支持的EPC拍卖到市场的项目支付过多费用。

如今的另一个重大差异与英国40GW项目背后的公用事业公司,这些公用事业公司在英国以及世界各地都设定了安装和采购可再生能源的目标。对于这些公司而言,除了简单地参与控制光伏发电项目建设质量并通过不必购买已完成的资产来节省成本之外,还可能面临更多的风险。从业务的角度来看,让公众参与至关重要,而不仅仅是与可再生能源运营单位内的光伏系统相关。

原标题:英国2030年光伏行业展望:挑战与机遇并存!

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...