扫描关注微信

扫描关注微信

关键词:新型储能;价格机制;储能监管;长时储能

一、储能发展背景

大力发展可再生能源是实现碳达峰碳中和目标的重要途径,但以风能、太阳能为代表的可再生能源发电具有波动性、间歇性、随机性特点,新型电力系统需要电力系统灵活性资源支撑。作为区别于传统电力发、输、用的新型主体,储能可以在电力系统运行的不同时点和节点发挥不同的功能与价值。在负荷高峰时段,储能可满足用户负荷尖峰需求,提升系统运行效率;在负荷低谷时段,可帮助消纳可再生能源,降低系统碳排放;在负荷快速波动时段,可跟踪系统调度指令快速充放电,提升系统运行稳定性。在风电、光伏等电力电子发电技术占比较高的系统中,储能还可作为虚拟同步机向系统释放虚拟惯量,提升系统抗干扰能力。相比天然气调峰电站、抽水蓄能等传统灵活性资源,以电化学储能为代表的新型储能技术具有建设周期短、响应速度快、调节精度高等优点,是电力系统理想的调节手段。根据国际能源署预测,在碳中和阶段,储能对负荷尖峰的支撑作用将超过火电、水电、生物质发电等常规发电机组,尤其在可再生能源资源富集地区,储能技术是届时电力系统灵活性资源的主体。

二、政策环境与发展现状

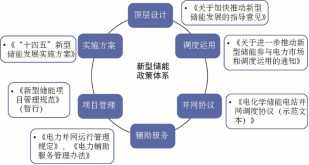

发展储能已上升为国家战略。中共中央国务院《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》明确提出要加快推进抽水蓄能和新型储能规模化应用,以构建以新能源为主体的新型电力系统。

国家发展改革委、国家能源局《关于加快推动新型储能发展的指导意见》提出到2025年,新型储能实现从商业化初期到规模化发展转变,装机规模达到30GW以上;到2030年,新型储能实现全面市场化发展,基本满足新型电力系统需求。《“十四五”新型储能发展实施方案》提出电化学储能系统成本降低30%以上和推动长时间电储能、氢储能、热(冷)储能等新型储能项目建设。此后,《新型储能项目管理规范(暂行)》《电力并网运行管理规定》《电力辅助服务管理办法》《电化学储能电站并网调度协议(示范文本)》等政策又分别从项目准入、备案、建设、并网、调度等各环节对新型储能接入电力系统提出了具体要求。而2022年5月印发的《关于进一步推动新型储能参与电力市场和调度运用的通知》进一步聚焦运行环节,提出独立主体、发储联合体两种新型储能参与电力市场方式,并明确了新型储能充放电所涉及的输配电价和政府性基金及附加,新型储能政策体系初步形成。

图1 新型储能政策回顾

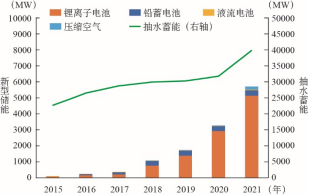

根据中关村储能产业技术联盟统计,截至2021年底,我国已投运新型储能装机5.73GW,其中锂离子电池占比超过80%。此外,压缩空气、液流电池、飞轮储能等技术也成为新型储能的重要组成。应用方面,当前我国新型储能主要用于支持可再生能源并网,占全年新型储能增量的56%。布局方面,2021年电源侧、电网侧、用户侧新建新型储能占比分别为41%、35%和24%,其中风、光配置储能占电源侧增量的3/4。

三、应用场景与问题分析

我国新型储能技术主要应用场景包括电力辅助服务、用户侧电价管理、新能源消纳以及电网输配电服务。

电力辅助服务。储能技术响应速度快、调节精度高,与电力辅助服务的需求高度契合。2011年以来,电化学储能就已参与调频辅助服务,并较早实现了商业化运营。近几年随着电化学储能成本的下降和各地辅助服务需求的增加,电化学储能调频项目数量不断增多,其中火电站配置电化学储能提供调频辅助服务已成为当前经济性最高的储能应用模式之一。但相比电能量调节,调频辅助服务市场空间较小,短期内大量储能技术涌入调频市场对调频价格有较大冲击,部分地区储能调频项目收益随之下降。

用户侧电价管理。用户侧分时电价是实现负荷削峰填谷,提升系统运行效率,降低发输配各环节成本的重要手段,也为用户侧储能营造了峰谷价差套利的商业模式。但随着各地电力市场化交易的逐步开展,用户侧峰谷电价差也趋于逐时波动,用户侧储能收益的不确定性也日益增大。2021年国家发展改革委印发《关于进一步完善分时电价机制的通知》,明确上年或当年预计最大系统峰谷差率超过40%的地方,峰谷电价价差原则上不低于4∶1;其他地方原则上不低于3∶1。随着分时电价政策的完善,工商业储能项目的收益水平有所提升。

新能源消纳。发电侧新能源+储能是近年来增速较快的一种储能应用模式。随着风电、光伏等波动性电源渗透率不断提升,局部电网调峰压力凸显,配置储能被视为减少弃电的手段之一。2019年以来,各地对配置储能的新能源发电项目给予政策倾斜,新能源发电侧储能配置规模持续提升,在现行机制下,配建储能成本由发电侧承担,新能源发电企业运营压力不断加大。为提升新能源发电侧储能的经济性,青海、山东、山西等地陆续开始探索新能源发电汇集站配置储能的共享储能、独立储能、容量租赁等建设运营模式创新,以提升新能源配储项目的综合效益。

电网输配电服务。合理配置电网侧储能可提升现有输配电线路利用率、减少或延缓新建输配电设施投资。此外,储能还可在电网事故时起到备用电源和应急供电的作用,为电网企业带来多重收益。2019年之前,国内电网企业曾集中建设一批电网侧新型储能,但之后由于输配电定价监审的收紧,电网侧储能商业运营面临政策阻力,相关项目建设相应放缓。

尽管总体上看,新型储能在我国发展较快,但其原材料成本、系统融合模式、长时调节能力等问题也日益凸显。新型储能充放电定价、成本疏导、投资监管等政策机制也需持续完善。

储能成本。当前新型储能面临严峻的降成本挑战。锂电池是支撑新能源汽车和新型储能产业的关键技术。2021年以来,受市场需求快速增长、上下游扩产周期错配、部分企业囤积居奇以及期货市场不规范等因素影响,碳酸锂、电解镍、电解钴等锂电池上游原材料价格持续上涨,锂电池储能系统设备采购中标单价已从1200元/千瓦时上升至1500元/千瓦时。电池系统占储能电站成本的60%以上,原材料价格上升导致新型储能项目的整体经济性下降,目前部分已招标项目暂缓执行,商业化进程明显放缓。

图3 电池级碳酸锂价格走势

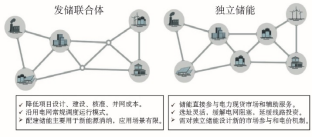

融合模式。虽然我国已明确储能在电力系统中的主体地位,但储能以何种方式、采用何种配置融入系统还存在较大争议。目前新型储能接入系统可分为联合体、独立两类模式。其中联合体模式指储能安装至火电或新能源发电场站内,与发电主体作为整体接入电网。该模式可降低储能电站设计、建设、核准和并网成本,且可沿用常规电力运行调度方式,无需对现有系统运行规则大幅调整。独立模式指储能个体高压侧直接并网。该模式选址更加灵活,可更大程度地发挥储能对缓解电网阻塞、延缓线路投资的作用,有助于平抑局部电网或节点电价波动,实现其更多元的应用价值。两种模式各有优势,具体应用还需根据具体情况分类施策。

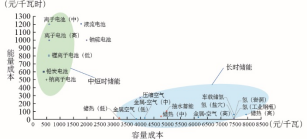

长时储能。当前火电机组仍是我国电力系统中电能量和灵活性的主要提供者。随着波动性风电和光伏电源比重逐步提升,电量越来越多由新能源发电提供,但新增的调峰、调频、爬坡、惯量等不同时间尺度的灵活性服务需要寻找新的解决方案。当前锂离子电池、液流电池、钠离子电池储能技术进步较快,有望经济、高效地满足小时级等中短时间尺度的灵活性调节需求,但其经济性尚不足以支撑跨日、跨周乃至跨月等长时间尺度的电力系统调节。抽水蓄能、压缩空气储能、氢储能、金属空气电池等技术可实现电力系统的长周期调节,见图5,但也各自地存在选址、技术、产业化方面的问题,且随着调节周期延长,以上四类方式都将面临日益严峻的经济性挑战。

图5 各类储能技术单位储能能量成本与容量成本

注:图中压缩空气、储热、金属-空气电池(锂-空气、铝-空气、铁-空气电池等)储能成本数据引自文献12,氢储能成本数据引自文献13、14,钠离子电池成本数据引自文献15,锂电池、铅炭电池、液流电池、钠硫电池及抽水蓄能成本为本文估算。

四、政策建议

(一)准确把握储能定位

不同于常规发用电资源,储能本质上提供的是能量转移服务,若将储能纳入发、用电管理,将促使储能更多配置于发用电两侧,影响其在输配电环节的应用价值,也可能导致储能重复支付输配电价、政府性基金及电价附加等问题,因此有必要对储能充放电采用区别于一般发用电资源的定价机制。对于电网侧储能,国外曾提出采用收益积分(Revenue Crediting)的方式,即人为设定储能监管收益和市场收益之间的比例,同时要求电网企业采用向第三方采购储能服务的方式规避市场垄断问题,而第三方运营商可以在保证管制类服务的前提下,利用闲置储能获得市场收益。

(二)合理疏导储能成本

首先,储能的价值需要通过电力市场不同时点、节点的价格差异来体现,因此推动新型储能发展,就要加快电力现货市场建设,为新型电力系统下各类灵活性资源营造更多元的应用场景和更精确的价格信号。其次,要逐步将辅助服务成本传导至用户侧,近中期参与市场化交易的用户应参与辅助服务费用分摊,未来竞争性市场下过渡至全体用户承担。三是,合理评估新型储能对降低新能源发电基地外送线路及用户侧配电设施投资的作用,鼓励将新型储能技术纳入输配电投资规划,合理界定输配电服务对应的储能成本,并将其纳入输配电定价成本构成范围。

(三)加大技术创新力度锂离子电池是目前我国最主要的新型储能技术,但受动力电池需求增长和矿产资源供应的限制,锂离子电池储能成本下降面临较大阻力。因此应加快钠离子电池、液流电池、铅炭电池等多元电化学储能技术攻关,降低关键矿产资源依赖度,突破新型储能降本瓶颈。中长期看,长时储能是实现碳中和的必要支撑。但现有电化学储能技术能量单元小、投资成本高,难以充分满足新型电力系统大规模、长周期储能需求。因此需加快制定长时储能技术路线图,着力推进压缩空气、氢储能、热储能等长时储能技术研发与工程示范,研究制定相应激励政策和市场机制,合理把握不同时间尺度储能技术推广应用节奏。

原标题:我国新型储能发展问题分析与政策建议

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...